鹰声四起但上周美股韧性抗压,本周通胀大考来袭,股价该如何表现?【每周更新】

市场回顾

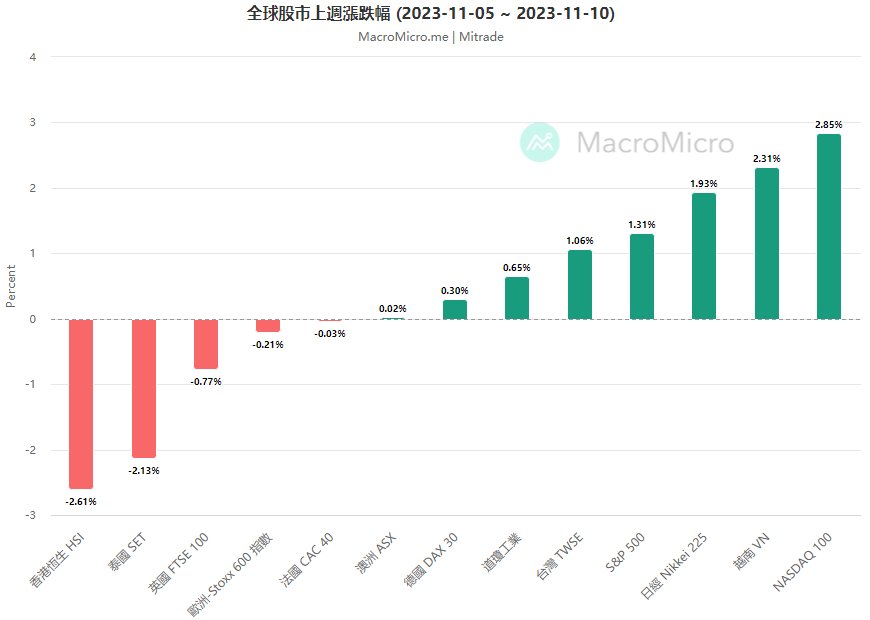

上周(11/06-11/10),全球股市涨跌互现。美股普涨,纳斯达克涨2.85%、标普500指数涨1.31%、道琼指数涨0.65%。欧股相对走弱,仅德国DAX30微涨0.30%,欧洲STOXX 600指数跌0.21%。亚股走势分化较大,越南VN领跑涨2.31%,日经225指数涨1.93%,而恒生HSI和泰国SET跌超2%。

【来源:MacroMicro 日期2023/11/06~2023/11/10】

1.美联储多位官员讲话,鹰派信号再起

上周,多位美联储官员发表鹰派讲话,鲍威尔表示,FOMC需要谨慎行事,没有信心政策收紧得已足够,必要时将毫不迟疑地加息。

此外,鲍曼强调了美联储需要进一步上调利率以应对通膨的可能性;卡什卡利表示,美联储决策者尚未在对抗通胀方面赢得胜利,如果有必要,将考虑进一步收紧货币政策;沃勒指出,美国政府借款的增加提升了对未来利率上升的预期,美联储为未来几个月再次加息留有余地。

尽管鹰派加息的号角再次吹响,美国10年国债利率跌破4.50后形成V型反转,但这种冲击并未对股市形成巨大或持续性的冲击。虽然三大指数结束多日连涨,但周五依然收涨,道指4周连涨、标指和那指实现2周连涨。

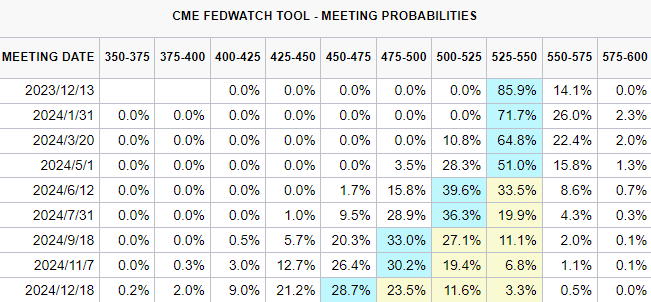

市场对美联储加息押注并未因联准会鹰派声音受到太大影响,但何时降息受到一定方向性冲击。据CME数据显示,明年一季度之前维持当前较高水平利率仍保持较大概率,但明年5月降息概率从上周一的45.5%将至28.3%,维持当前利率的概率增加至51%。

【来源:CME】

2. 就业数据和通膨数据南辕北辙,加息动作举步维艰

上周四美国劳工局发布的失业救助金数据依然引起就业市场降温担忧。数据显示,美国初次申请失业救济金人数21.7万人,低于预期21.8万和前值22万,但连续申请和4周平均申请失业救济金均超过前值。此外,初次申请和4周申请的数据均被连续13周上修。

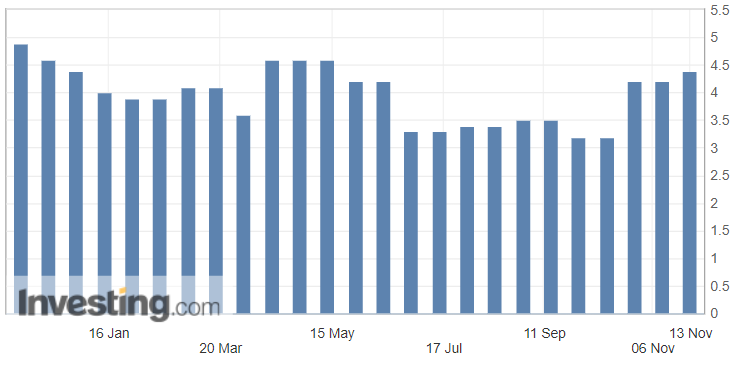

通胀方面,密歇根大学公布的未来1年通胀预期初值4.4%,创5个月新高,高于预期4%和前值4.2%;未来5-10年通胀预期初值3.2%,创2011年以来的新高,高于预期3%和前值3%。

【密歇根未来一年通胀预期,来源:Investing.com】

劳动市场的降温将限制联准会加息的举措,而触及5个月新高的密歇根一年期通胀预期和12年新高的长期通胀预期使得加息预期更加坚定,这将对美联储下一步的决策带来更多挑战。此外,更具现实参考意义的劳工局通胀数据将在本周周二发布。

3. 分析师对标普指数上半年持有乐观预期,预计二季度全行业正增长

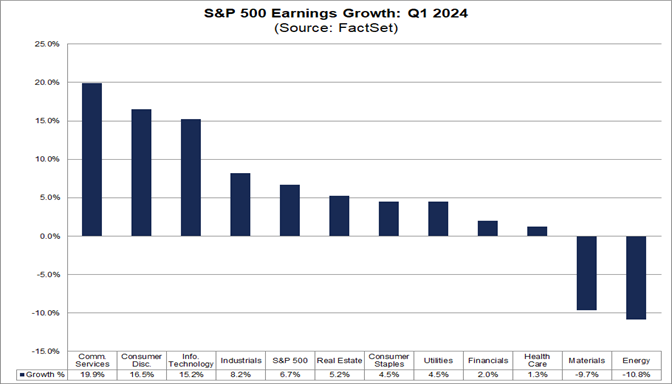

根据Facset报告,截止11月10日,标普500指数在第三季度增长4.1%,预计第四季度增长3.2%。分析师对明年的预期展望更加乐观,预计明年一季度增长6.7%,二季度增长10.5%。

细分到行业上看,一季度通讯服务预期增长19.9%、非必需消费品增长16.5%、资讯科技增长15.2%。其中,NIVIDIA、Amazon、Meta和Alphabet这四家公司对未来标普指数增长贡献较大,若排除这四家公司,标普指数将仅能增加3.2%。

【标普500指数行业年增长率,来源:Factset】

对于明年二季度,分析师预计标普指数中的全部11个行业均实现正增长,其中在一季度增长落后的医疗保健和能源行业领涨超20%。

4. 本周展望

本周重要数据方面,投资者将重点关注周二即将发布的美国10月CPI和核心CPI数据;周三API原油库存数据、美核心零售销售数据、PPI数据、EIA原油库存数据;周四初次申请失业金人数。

重要事件上,周一欧佩克月度报告、美联储理事库克发表讲话;周二FOMC成员威廉姆斯讲话、国际能源署月度报告;周四美联储库克讲话;周五美联储梅斯特、戴利、古尔斯比讲话。

财报方面,市场重点关注周三腾讯、京东、小鹏的财报、周四阿里巴巴、沃尔玛、网易、GAP的财报。

【Mitrade观点】美通胀预期降温,市场行为谨慎或蓄势待发

上周,美联储多位官员公开讲话释放鹰派信号,美股短期略受冲击但依然表现强劲。国债利率在鹰派讲话、美债拍卖惨淡和消费者通胀预期升高等多重影响下形成V型反转,当前10年期国债利率稳定保持在4.65%小幅波动。

此外,美国政府面临“关门”危机、穆迪将美国信用评级从“稳定”下调至“负面”,这一系列的消息对美债和美元的走势将造成持续性影响。

本周最值得关注的事件莫过于周二即将公布的美国CPI数据,这将对联准会货币政策的路径提供更加直观的看法。当前,市场预期10月CPI年率增长3.3%,前值3.7%;核心CPI年率增长4.1%,前值4.1%。能源价格的下降或将推动通胀放缓,但核心通胀依然可能保持一定粘性。

因此,我们认为,即将发布的美国通胀数据整体上有所改善,谨慎维持利率见顶的看法,但不宜对美联储宽松货币政策进行过多押注,投资者需要持续关注经济数据的变动。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情