曾经那个财务造假,以为不会有明天的瑞幸,如今单季度营收破百亿,这才过去4年的时间。

前段时间,瑞幸咖啡发布财报,首次实现单季度营收突破百亿大关,达101.81亿元,同比增长41.4%。利润也创历史新高,本季净利润超13亿元,去年同期为9.88亿元。

而开店情况方面,依旧没有停下脚步。瑞幸第三季度净新开门店1382家。截至第三季度末,瑞幸咖啡门店总数达21343家,其中自营门店13936家、联营门店7407家。在国际市场,本季度在新加坡净增8家门店,季度末门店总数达45家。

与此同时,另一家咖啡巨头星巴克也发了财报。2024财年的第四季度,星巴克的销售表现较为疲软。

第四季度,公司营业收入90.7亿美元,同比下滑3.2%;归属于上市公司的净利润9.1亿美元,同比减少25.4%。

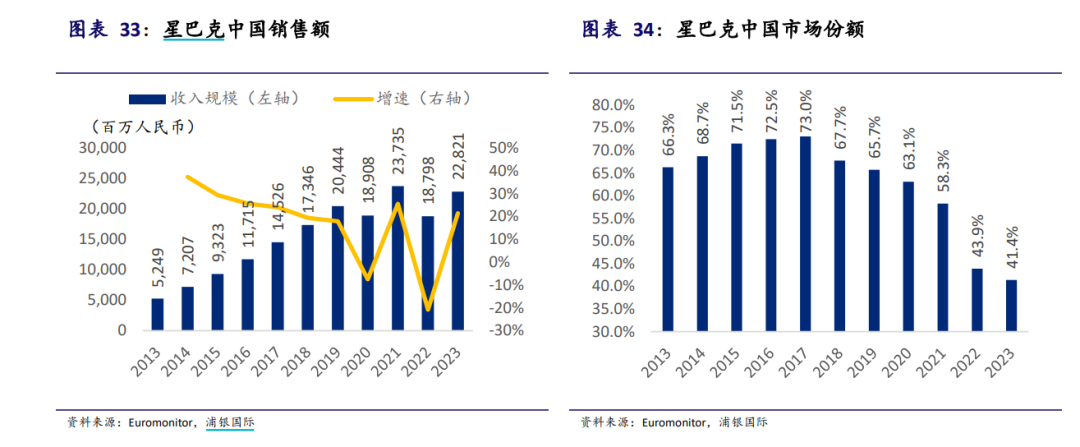

其中星巴克中国实现营收7.84亿美元,同比下滑7%,环比增长6%;可比门店销售额下降14%,客单价下滑8%,订单数量下降6%。门店规模上,较有亮点。第四季度内星巴克净新增门店290家,下沉覆盖78个县级市场。2024财年全年,星巴克中国净新增门店790家,全国门店总数达到7596家,同比增长12%,开店速度创下历史新高。

整体而言,国内市场,数据上瑞幸早已经全方位压制星巴克。但是瑞幸的市值还远远不及星巴克。

虽然星巴克全球有超过4万家门店,但以瑞幸的势头,两者的市值差距是否太大了?

一、瑞幸和星巴克的一进一退

中国咖啡的发展变革依靠3个玩家的推动,雀巢、星巴克、瑞幸。

雀巢通过速溶咖啡培育了中国的咖啡市场基础,星巴克带来了现制咖啡的连锁模式,瑞幸则将现制咖啡推向大众。

现在国内的咖啡市场处于后浪瑞幸拍打前浪星巴克的阶段。

星巴克把现制咖啡文化带来中国,树立了一种高端的品牌形象。第三空间的理念,在消费者心中代表了一种精致、优雅、有品位的生活方式。

咖啡是附带的,装逼的优越感才是星巴克真正的产品。

所以星巴克的咖啡收取了额外的溢价,那时候咖啡好像是上流人士的专属。

瑞幸的出现打破了这种认知,告诉你就是一杯饮料,喝好咖啡不用那么贵。然后告诉星巴克装逼的需求没有咖啡的日常需求大。瑞幸直接把咖啡的上位感拉进大众的日常生活,成为普适的日常需求。

更高端的精品咖啡出来,星巴克装逼的感觉也褪去了。同时性价比的瑞幸等咖啡的出现,星巴克被动从高端降为一个中高端咖啡连锁品牌。虽然还是继续承载着第三空间的愿景,但是众多奶茶店也可以办到。星巴克在中国的市场份额自2017年开始大幅下降。

而相对应的,短短三年时间,瑞幸咖啡从一家持续亏损、信誉度受损的企业,转变为中国门店数最多、覆盖区域最广的连锁咖啡品牌。

瑞幸给这个咖啡行业带来了不少创新的玩法和思路。

1、高性价比,打开大众市场

在瑞幸之前,咖啡仅在中国经济较发达地区被小部分消费者所接受。瑞幸的出现,带着星巴克的品质,却打着大众能够接受的价格,其实顺应了市场发展的趋势。

咖啡本身的成瘾性和功能性,很容易让用户产生持续的需求,而国内大部分人的消费并没有达到经常可以喝星巴克的水平。经过星巴克等多个品牌的多年教育,其实很多人潜在都能接受咖啡,但是接受不了的是价格。星巴克高昂的价格让想持续购买咖啡的白领们肉疼。

市场需要一个高性价比的咖啡品牌,而目标用户也非常明显,就是接触了上流生活但是消费水平跟不上的白领们。但是类似Costa、太平洋咖啡等多个品牌都是学星巴克的路子,没有看到更多人的需求。

瑞幸由一线城市的白领们切入,打开了咖啡的大众市场,较低的定价也使瑞幸能够和行业龙头星巴克在市场定位上形成显著区隔,从而形成差异化竞争。

低廉的价格,让瑞幸的尝试门槛很低,试一杯也不亏。一旦用户相信瑞幸的品质和星巴克一样,物美价廉的特质就会打开更大的市场,并使日常需求者持续复购。

2、互联网时代的玩法

你说瑞幸是一个咖啡公司,它可能觉得自己其实是互联网公司。它的出生就带着互联网的思路运作来提高效率。

瑞幸在创立早期便首先推出了APP和公众号点单,为消费者提供便捷快速的购买体验,打造日常化消费场景。随着消费人群增加,瑞幸开始通过大量企业微信社群构建用户私域流量池,并采用积分、优惠券、折扣等奖励机制,增加用户的黏性,提高用户复购率。

根据饿了么新服务研究中心发布的《2024中国城市咖啡发展报告》,近三年来,中国咖啡产业的年均复合增长率为17.14%。其中咖啡数字消费趋势正在不断增长,根据饿了么数据,近三年咖啡线上消费的复合增速达到60%,超过茶饮线上消费增速的30%。可能一大半都是瑞幸的功劳。

互联网的玩法带给瑞幸的一个特点就是,门店位置比较随意。

瑞幸的点位通常以写字楼、商圈、社区等人流密集的地方为主,不一定在非常显眼的位置,可能是区域里最角落的位置它都能够活下来,因为场景上瑞幸以到店自提和外带居多,有点像外卖店,这可以大大减少了店铺的经营成本,提升存活概率。

另外一个特点是,瑞幸门店可以密集得离谱。

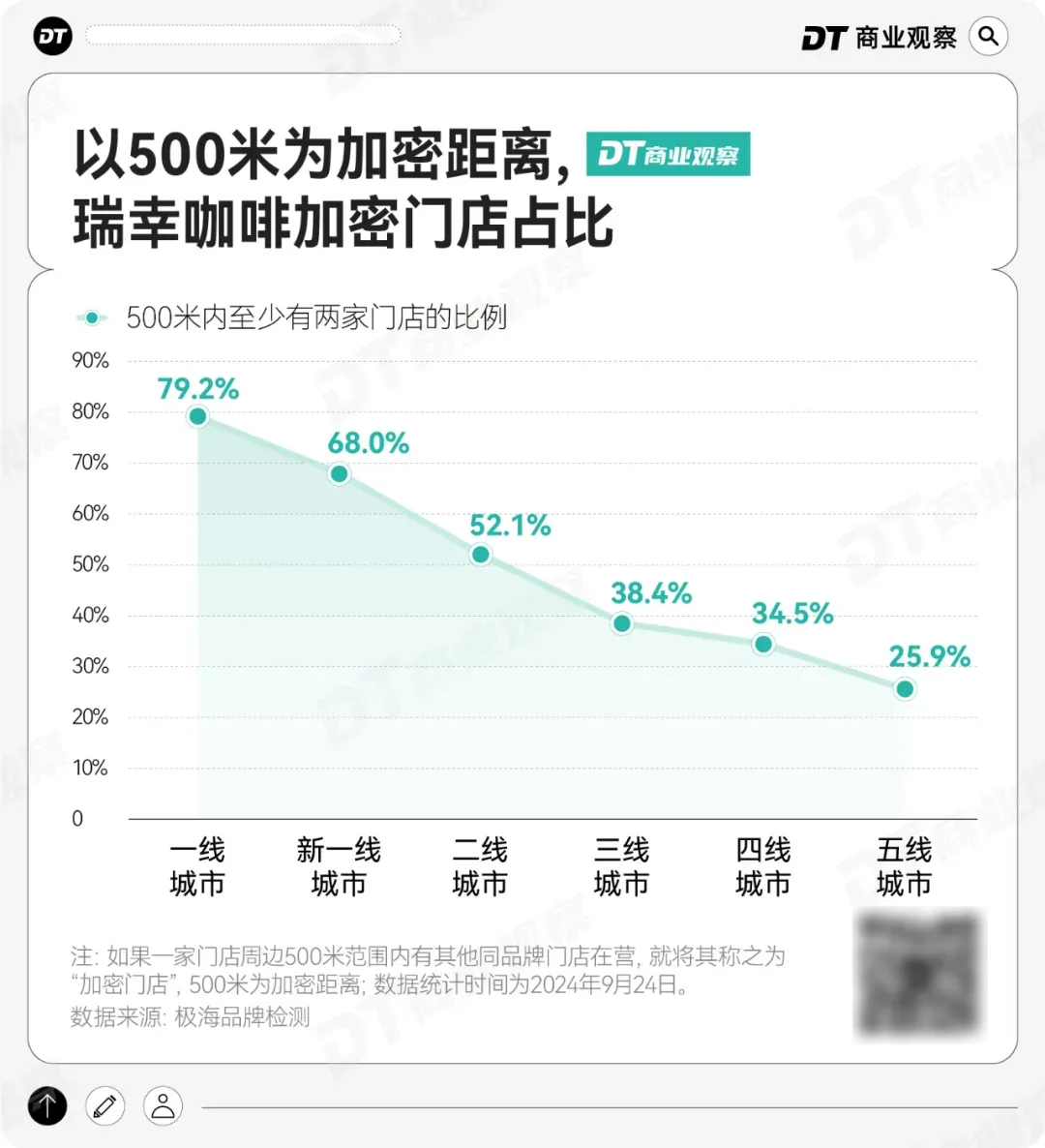

瑞幸咖啡在高线级城市比低线城市更密集,尤其是一线城市,其加密门店(以500米为加密距离来算)占比高达79.2%。是所有咖啡加茶饮品牌最密的。一线城市基本都是自营店,即使店铺会分流会影响单店利润率,瑞幸还在持续加密。

一方面你会惊讶,这么密的店铺,位置很多都不是很讲究(只讲究区域位置,并不太讲究门店在哪),但是几乎每个店铺还能赚钱。

另一方面,瑞幸加密到一个程度,其他实力不够的品牌,一看方圆一公里好几家瑞幸,也就不想介入了,瑞幸则会达成区域垄断。瑞幸的加密覆盖,虽然很大原因是因为库迪逼的,但是即使加密了,似乎也没有到达极限。

互联网的玩法让瑞幸单店的覆盖面超出了物理的实际距离,叠加瑞幸背后的数字化能力,单店的成本和效率都要比传统的咖啡店表现好得多。

同时在营销端,互联网的玩法把瑞幸的声浪都要扩张数倍。瑞幸紧跟潮流热点和话题,积极与跨界品牌合作,通过和多个品牌联名,在互联网上有效提升了品牌的知名度和曝光度。比如2023年9月瑞幸与贵州茅台联名推出新品“酱香拿铁”,成为现象级的产品和热点。今年第三季度瑞幸咖啡围绕热门国产游戏IP,成功推出了《黑神话:悟空》、赞萌露比、黄油小熊等多个联名活动,也受到消费者的喜爱与支持。截止到今年九月,今年瑞幸已推出21场联名。

这些互联网营销手法,也高效地帮助瑞幸吸纳和活跃用户,截至三季度末,瑞幸咖啡累计交易客户数突破3亿,第三季度月均交易客户数达7985万,同比增长36.5%,创下历史新高。

3、产品创新

瑞幸在咖啡产品的创新上也同样颠覆了传统咖啡消费者的认知。

无论是最早的生椰拿铁和椰云拿铁,还是去年的酱香拿铁,都打破了传统咖啡产品的边界,成为社交媒体上的现象级话题。

过去的咖啡,加点奶成为拿铁已经是突破了。瑞幸什么都敢往里加,大部分却还做的不错。

瑞幸的推新品的能力在现制咖啡行业处于绝对的领先地位。瑞幸于2021、2022和2023年分别推出113款、140款和102款新品。2024年,瑞幸一共推出了80款新品,其中一季度22款,二季度30款,三季度28款。

现在瑞幸想拓宽消费场景,切入到奶茶赛道,又搞了“上午咖啡、下午茶”的概念,确实很会来事,咖啡和奶茶都成主要产品似乎顺利成章,“轻轻茉莉·轻乳茶”推出首月就售出4400多万杯。

可以说瑞幸依靠创新的想法快速在咖啡市场建立了优势,回过头会发现现在星巴克在玩法上是一个跟随者,而不再是过去的创新者,新时代的玩法可能还有点不太适应,但是为了保持自己的地位和优势,星巴克也在努力学习。

二、疯狂的库迪

当前影响瑞幸发展的一个是内卷的价格战,一个是渗透率的天花板。

近两年瑞幸看似还在狂奔,其实也不太舒服。

瑞幸一直认为自己的对手只有星巴克,但是陆正耀的库迪咖啡把整个行业都拉进内卷的价格战当中。瑞幸推出9.9元应战,价格战越打越热,主流竞争价位下探到10-15元。

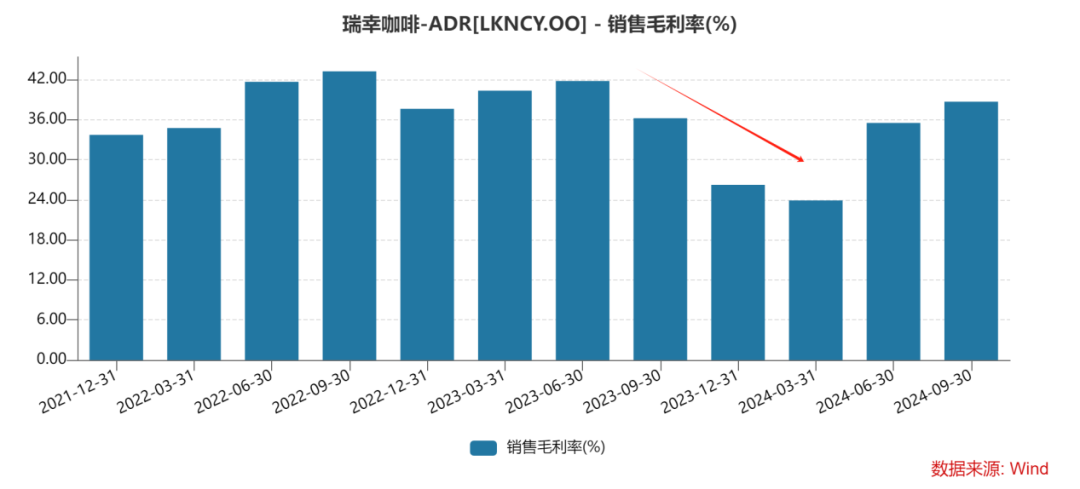

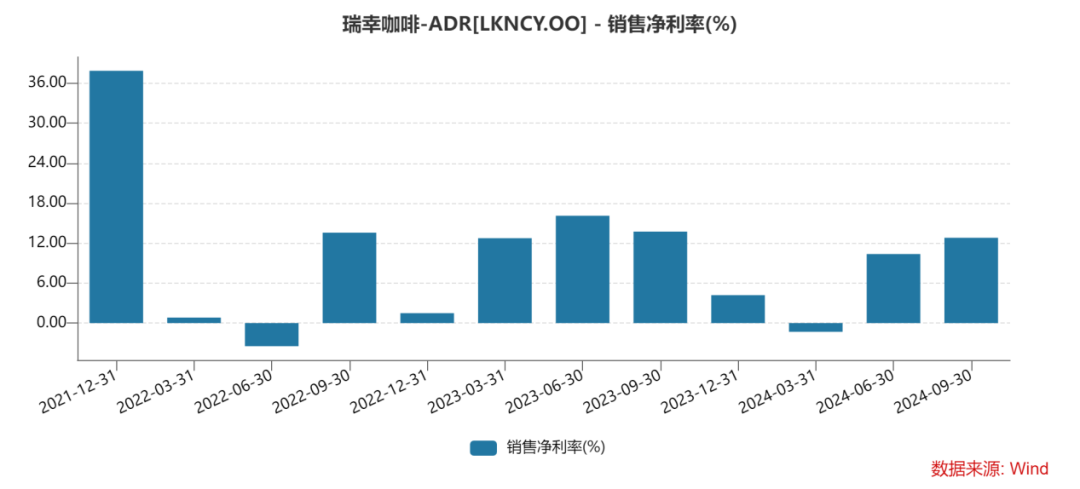

但9.9元对于如今这么大规模的瑞幸,其实也是很难赚钱。价格战开打后,瑞幸的毛利率从41.79%跌到今年一季度最低的23.9%,净利率则直接转负到-1.32%。

瑞幸都不挣钱,库迪更不可能挣钱了,9块9继续打只会两败俱伤。

激烈的时候,据一些投资人说,库迪联营商里大约有20—30%盈利、约20—30%打平,剩下绝大多数都是亏损的。有些门店倒闭是被瑞幸点位加密带走的。

瑞幸这边的9.9元被迫退坡。今年2月,有网友发现瑞幸由“全场9块9”缩水为“限定8款饮品9块9”。目前,瑞幸小程序上参与“每周9.9”的饮品只有5款:轻轻茉莉、轻轻乌龙、拿铁、燕麦拿铁、标准美式。

除了瑞幸,星巴克的促销活动也在减配。前段时间,“星巴克放弃价格战”的话题登上微博热搜。星巴克新的掌舵人尼科尔认为,这些低价策略不仅未能有效提升长期业绩,反而损害了星巴克的品牌形象和高利润率。星巴克中国首席执行官刘文娟明确表示,星巴克中国将不会参与价格战,而是会继续专注于高端咖啡市场,追求高质量、可盈利、可持续的增长。

价格战对谁都没好处,但是市场一退,库迪就进。

10月22日,库迪宣布门店破万,仅用了2年。瑞幸突破万店都用了5年多的时间。库迪计划在2025年底前开设5万家门店。据钱治亚10月22日内部信中公布的数据,过去5个月库迪门店正现金流率持续稳定在97%以上。

唯有库迪的价格战依旧在持续,它没有通过降价格,而是通过降成本。库迪走的是比瑞幸更加极致的路线。

库迪本身是联营模式,资产和支出比瑞幸轻的多。库迪把联营的收入又部分补贴到门店的价格战当中,自己少赚甚至不赚也要把规模持续扩大。陆正耀3个月就要和供应商重新谈价格。

同时,库迪通过开一些店中店,极致地压缩成本。“店中店”的联营模式,并不额外增加房租成本、人工成本。而通过咖啡引流,据李颖波介绍,进店的客人有30%以上会去消费其他产品。相当于在店里加了个品类,不是重新开店。

只要不把库迪彻底按死,库迪似乎就从各个角落长出来。库迪的疯狂让人无法忽视陆正耀复仇的决心。

瑞幸的9.9元退坡,说明瑞幸暂时拿库迪也没办法。而现在价格之外的方式重新落子,就是店铺的下沉和加密。等到国内的咖啡渗透率达到瓶颈,免不了新的刀光剑影。

渗透率方面不能全国笼统的看,高线城市和低线城市咖啡的渗透率差别很大。

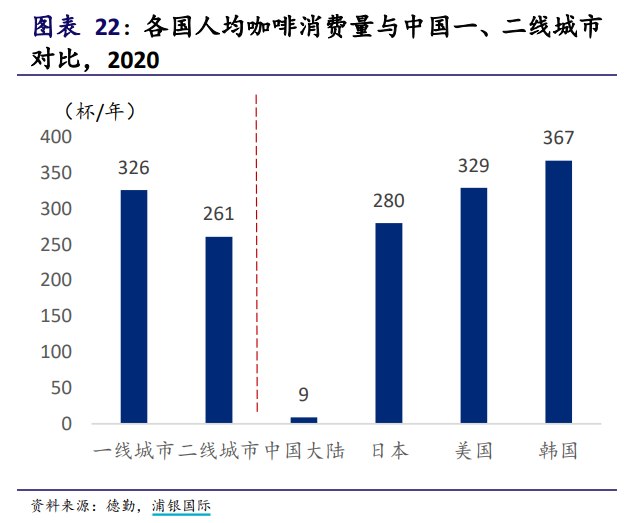

咖啡的消费量在中国的分布极不均衡。根据德勤的数据,中国高线城市的咖啡人均饮用量已基本达到欧美日韩的水平,而三线及以下城市的咖啡市场才刚刚起步。

可以看到最近一个季度包括星巴克也在加速下沉。但星巴克第三空间理念资产较重,没有瑞幸和库迪这么灵活。

瑞幸最大的对手可能不是星巴克了,而是库迪。

瑞幸不断在高线城市加密点位,至少把最好的资源捏在手里,同时也用加盟拓展下沉点位。国内的价格战可能会转变成下沉市场的点位战。

与此同时,双方也在试水出海。瑞幸新加坡门店已达到45家。海外现制咖啡市场依然停留在较为早期的阶段,瑞幸在海外市场同样有机会扮演破局者的角色。不过目前,瑞幸在海外市场并未采取低价策略,而是对标星巴克,然后以一定的折扣出售,可以看出还是比较谨慎。

库迪在东南亚依旧大开大合,在泰国、印尼、韩国活动售价基本都在10元人民币以下。

瑞幸和库迪很长一段时间大概率会互为对手,共存下去。

结语

瑞幸弄不死库迪,只能回到自己的节奏,一边稳定赚钱,一边持续扩张。

如果没有库迪,市场其实看好瑞幸成为下一个星巴克甚至有机会超越星巴克。但是库迪这个搅局者一直超出市场预期,使原来的长线预期出现波折。

激进的开店,相信库迪内部的问题也是很多,但是一天它没有爆发出大问题,它就还在蚕食瑞幸未来预期的市场份额。同时,由于竞争的加速和扩张,瑞幸依旧要维持比较高的资本开支,导致估值一直上不去。

价格战虽告一段落,但竞争还在继续。瑞幸什么时候能舒服点了,市场预期也就会好转。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情