.png)

奇富下一步怎么走?

美东时间10月10日,奇富科技(QFIN)股价收涨2.95%,报32.47美元。一举修复了近期中概股回撤潮中股价的跌幅。

事实上,今年以来,奇富科技的股价已经从年初的最低点的13美元左右上涨到了30美元左右,累计涨幅达137%。是什么驱动了这种上涨?

第二季度净利润表现,好于之前的指导

据财报披露,QFIN2024年第二季度标准化净利润为人民币14.134亿元。该公司2024年第二季度的实际非GAAP调整后收益比其早先净利润指引中值12.5亿元人民币高出13%。该公司最近一个季度的非GAAP净利润也实现了23%的同比增长。奇富科技2024年第二季度良好的盈利业绩是由大幅拨备回拨和运营成本大幅下降推动的。

该公司在最近的季度财报电话会议上透露,已确认2024年第二季度的“先前拨备回拨”金额为4800亿元人民币。

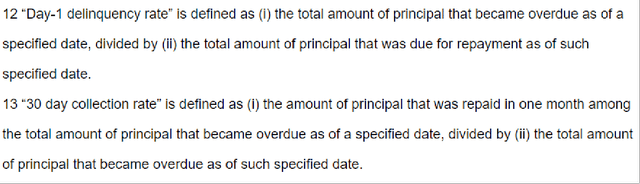

QFIN的关键资产质量指标有所改善,这证明了大幅拨备拨回的合理性。公司财报显示,QFIN30天收款率环比上升+1.2个百分点,从2024年第一季度的85.1%上升至2024年第二季度的86.3%。1拖欠率环比下降-0.1个百分点,从2024年第一季度的4.9%降至2024年第二季度的4.8%。

启富科技关键资产质量指标的定义

奇富科技最近一个季度的盈利也得益于运营费用的下降。

该公司的总运营成本同比下降-20%,从2023年第二季度的人民币27.328亿元下降至2024年第二季度的人民币21.751亿元。同期,QFIN的销售与营销或营销费用同比下降-16%至人民币366元。400万元,而其一般及行政或G&A成本也同比下降-16%至人民币9510万元。在2024年第二季度收益新闻稿中,QFIN将最近一个季度的销售管理成本和一般管理费用降低分别归功于“更审慎的客户获取方法”和“持续努力提高运营效率”。

展望第二季度之后,QFIN预计,根据其指引的中点,其正常化盈利将在2024年第三季度同比增长36%至16亿元人民币。

我认为奇富科技2024年第三季度的实际财务业绩将与其预期一样好。这是因为2024年第二季度盈利增长的关键驱动因素很可能也将提高QFIN第三季度的利润。

在2024年第二季度收益简报中,QFIN强调,随着“整体投资组合风险指标”的改善,“未来几个季度将出现额外的(拨备)拨回”。奇富科技也在最新一季报中表示,“将继续根据宏观环境适时调整新增用户的节奏”。

换句话说,奇富科技2024年第三季度的盈利可能会受益于资产质量改善支持的进一步拨备回拨,以及严格的客户获取方法驱动的S&M成本优化。

股东资本回报前景乐观

除了2024年第二季度良好的盈利业绩外,奇富科技还拥有良好的股东资本回报前景。

该公司表示,其打算在第二季度财报电话会议上维持“市场非常活跃的(回购)步伐”,并提前完成“当前(股票回购)计划”。值得注意的是,QFIN今年4月1日至8月13日期间花费了2.11亿美元用于股票回购。这意味着奇富科技已执行其为期一年、3.5亿美元的回购计划的60%,该计划将于2025年4月1日到期。

基于3.5亿美元的股票回购计划在今年内完成的假设,QFIN的2024财年远期回购收益率为9.5%。根据其实际回购和管理层评论,这似乎很有可能。

另外,奇富科技将半年度股息分配从2023年上半年每股美国存托股票0.58美元增加了3%,至2024年上半年每股美国存托股票0.60美元。QFIN2024财年全年股息的共识预测为每股美国存托股票1.35美元这意味着2024财年远期股息收益率为5.7%。

总而言之,QFIN2024财年的潜在股东收益率(回购收益率加股息收益率)为吸引人的15.2%(9.5%+5.7%)。

奇富下一步怎么走?

2024年上半年,中国经济及相关股市一直备受关注。近期的经济指标给该地区带来了一定的稳定感。我们认为,启富科技处于有利地位,可以从这一潜在的宏观转变中受益。该公司去年证明其有能力应对充满挑战的经营环境,而新信贷需求的推动可能成为业绩超出预期的催化剂。

从本质上讲,不断扩大的信贷平台拥有更多的借款人和合作伙伴金融机构,在这个世界最大的经济体中拥有巨大的增长空间。从很多方面来看,齐富的成长故事才刚刚开始。

根据共识,奇富2024年每股收益预计将达到4.27美元,较2023年增长12.5%,延续第一季度趋势和第二季度指引。市场预计2025年至2026年间盈利增长平均约为15%。

当然,这一轨迹将取决于中国经济状况在此期间的演变,但我们认为,在消费信贷回升的情况下,增长甚至有可能超出预期。

考虑到中国的不确定性和该地区的风险,该股的估值仅为预期市盈率的5倍,显得低迷。从好的方面来说,继续执行该策略的能力应该会让市盈率扩大,成为该股的增量催化剂。

我们提到了公司的股票回购和股息支付。根据2023年年报,奇富拟宣派占净利润20%至30%的半年度股息作为派息比例。

就背景而言,过去12个月分配给ADSQIFU持有者的1.08美元相当于2023年EPADS的28%。上一次付款是在5月份,投资者预计下一次付款可能会在11月份,按照去年的趋势,尽管尚未得到证实。根据盈利趋势,我们可以估计远期股息收益率在5.5%左右。

另外,该公司一直在积极进行回购。3月份,董事会批准了新的3.5亿美元回购授权。截至5月17日,该公司已根据该计划购买了6500万美元的股票。考虑到该股目前30亿美元的市值,剩余授权的隐含远期回购收益率约为1%。

主要风险

启富科技存在三大风险值得关注。

首先,未来几个季度资产质量未能改善可能意味着QFIN未来的拨备拨回低于预期。其次,激进的客户获取方式可能会导致高于预期的营销费用。

第三,在QFIN暂停回购或削减股息的情况下,奇富科技将成为股东资本回报吸引力较低的公司。

QFIN仍然是一个有吸引力的投资候选。奇富科技目前的交易价格为未来12个月正常化市盈率的4.6倍(来源:S&PCapitalIQ)。相比之下,根据S&PCapitalIQ数据,该公司2023-2026财年标准化盈利复合年增长率的共识为+12.1%。考虑到QFIN高于预期的第二季度盈利、有利的第三季度底线指导以及诱人的股东收益率,QFIN的市盈率倍数至少重新调整至高个位数水平是现实的。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情