“尽管毛利率面临阻力,但Shopify仍表现良好。”

Shopify(NYSE:SHOP)在第三季度表现强劲后,又迎来了创纪录的节日。Shopify的增长相当强劲,是黑色星期五整体销售额的两倍,GMV同比增长22%,达到创纪录的50亿美元。黑色星期五/网络星期一的GMV同比增长24%,达到115亿美元,峰值销售额达到每分钟460万美元。

第三季度表现强劲,收入同比增长26%,营业收入同比增长一倍以上,自由现金流利润率接近20%,真正的考验将在第四季度。鉴于黑色星期五的强劲趋势和国际扩张努力,Shopify需要向华尔街证明,它可以继续在2025年重新加速收入增长。

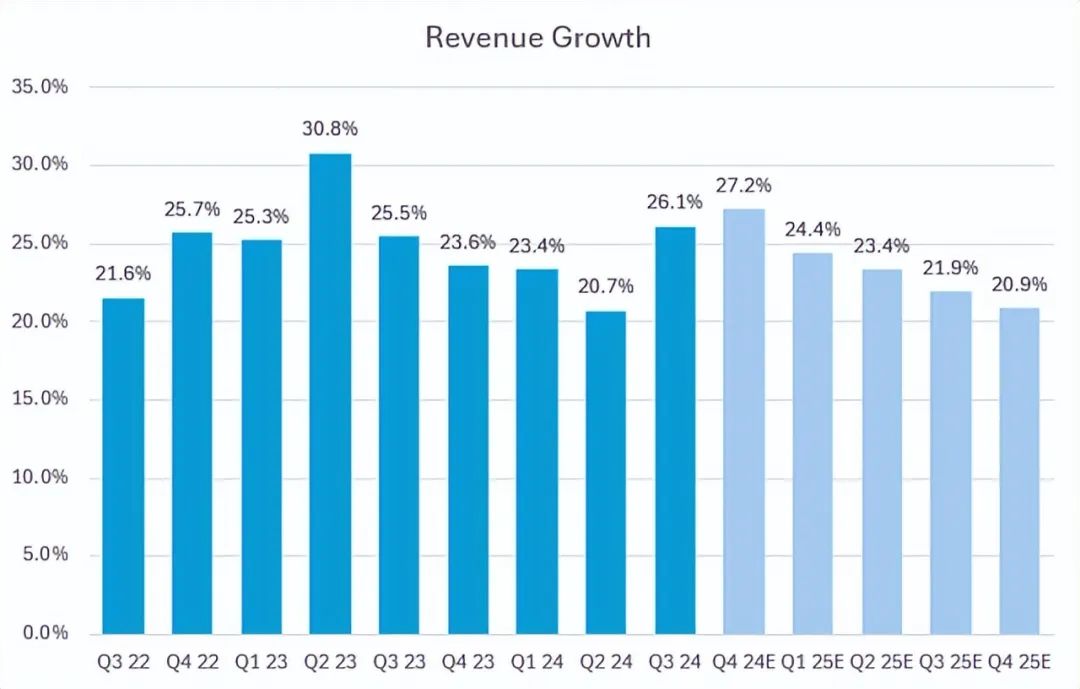

Shopify于11月初公布了强劲的第三季度业绩,收入增长再次加速,环比增长超过500个基点。第三季度收入同比增长26.1%至21.6亿美元,增幅高于第二季度的20.7%。不包括物流(2023年第二季度至2024年第二季度的可比数据),第三季度是连续第六个季度收入增长率超过25%。

管理层预计第四季度收入增长率将达到20%左右,得益于节日季的推动以及第三季度的增长。从最近的黑色星期五销售数据来看,Shopify有望实现这一目标。

Shopify营收增长在连续五个季度减速后,于第三季度重新加速。

Shopify指出了第三季度收入增长和强劲的三大关键驱动因素:

GMV强劲增长

订阅解决方案收入增长

支付渗透率提高

第三季度全球GMV增长24%至697亿美元,这是连续第五个季度增幅超过20%。这得益于Shopify和Shopify Plus商家的同店销售额增长(现有店铺的有机增长)以及国际实力。Shopify Plus专为大型企业和企业量身定制,提供独家转换和自动化功能以及较低的费用,以帮助推动这些商家的增长。

此外,第三季度线下GMV同比增长27%,在过去三年中增长了一倍多。第三季度B2BGMV同比增长超过145%,目前已连续五个季度实现三位数增长。这表明Shopify拥有多元化发展能力,能够超越面向中小型零售客户的数字商店,而这些客户在2020-2022年期间推动了大部分业务。向欧洲的扩张也显示出Shopify有能力以更有意义的方式在全球范围内扩张的良好迹象。该公司表示,他们“对本地化、运输和合规性进行了改进,并正在加强针对欧洲的营销工作”。

黑色星期五也表现强劲,是第四季度的早期指标,Shopify在节日期间的GMV达到50亿美元,同比增长22%,与去年的增长持平。德意志银行分析师指出,这一GMV使Shopify有望实现第四季度928亿美元的GMV预期,同比增长23.6%,与第三季度的增长率大致持平。

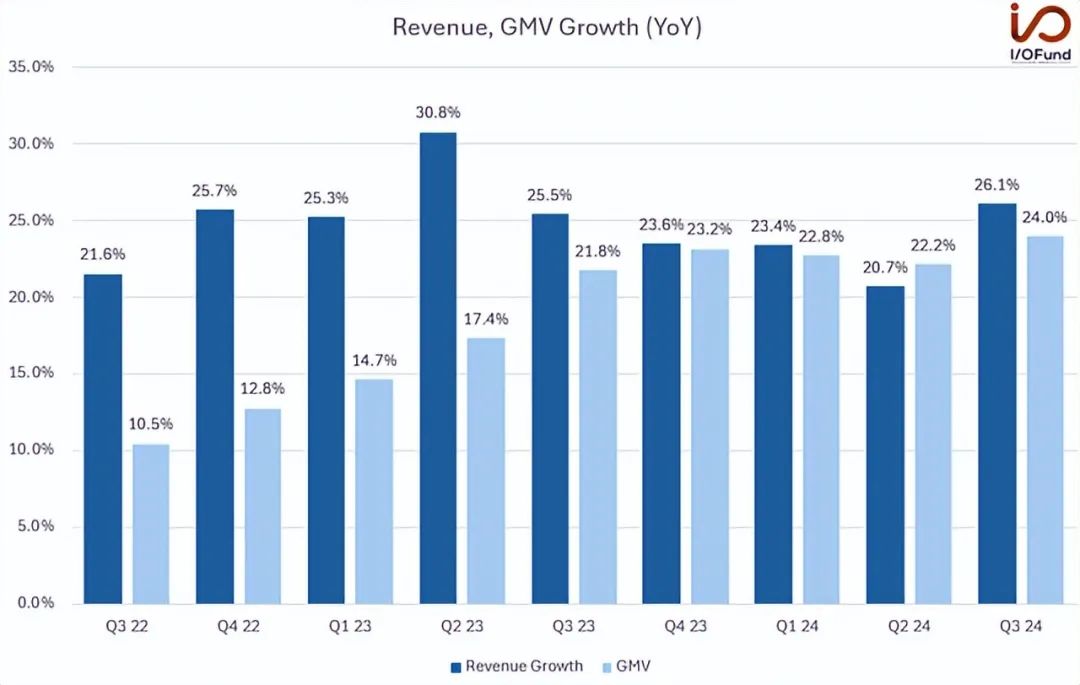

值得注意的是,GMV增长24%落后于收入增长26%。这并不一定是负面的;但它确实暗示客户支出可能略有放缓,如果这种脱钩持续下去,这两个比率的进一步脱钩可能意味着收入重新加速可能是短暂的。

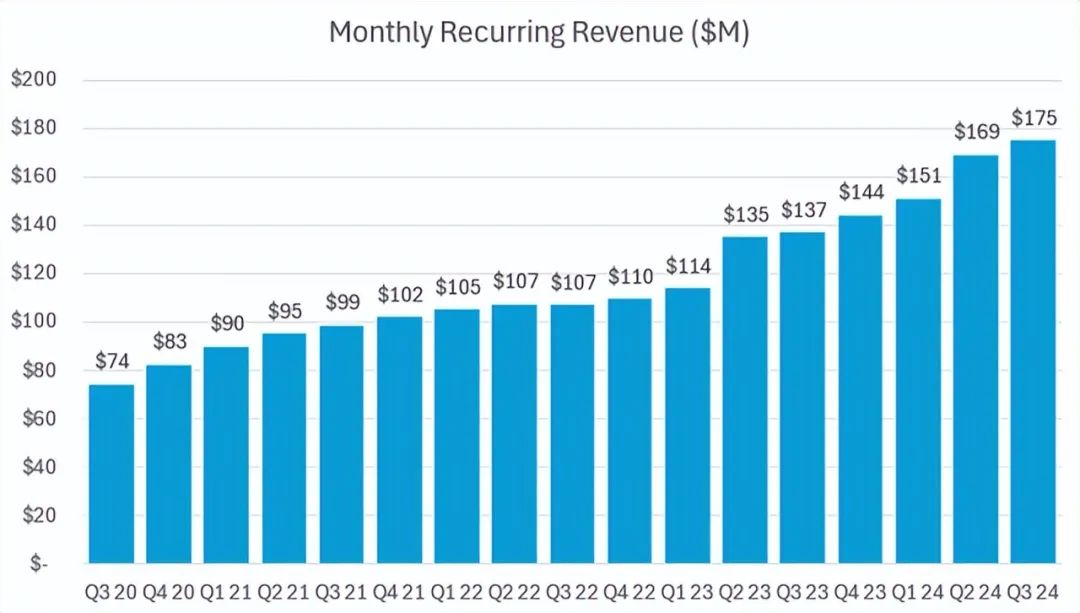

Shopify的订阅解决方案收入是收入增长的第二大推动力,同比增长26%至6.1亿美元,占收入的28%。增长率较第一季度的34%和第二季度的27%有所放缓,但MRR趋势表明,随着定价和商家增长的推动,增长率将在第四季度和2025年稳定在26%左右或略有加速。

第三季度,MRR同比增长3个百分点至28%,高于第二季度的25%,达到1.75亿美元。Plus贡献了31%的MRR,与上一季度持平,而Plus、Standard和Point of Sale在第三季度均实现“持续增长”。

第三季度,MRR增长率较第二季度的25%加快3个百分点至28%,达到1.75亿美元。

Shopify Payments在第三季度促成了430亿美元的GPV,同比增长31%,渗透率上升至GMV的62%(去年为58%)。Shop Pay的GMV也同比增长42%,达到170亿美元。管理层将支付业务的强劲表现归因于以下几个因素:使用Payments的商家表现强劲,其中更多的是Plus用户,全球支付采用率更高,以及Shop Pay的渗透率不断提高。

对于第四季度,由于假日季的动态变化,支付业务可能会在未来带来阻力。在第三季度,支付业务利润率较低,原因是Shopify Plus商家占比较高,这些商家是固定费率的大型企业,并且信用卡使用率高于借记卡使用率。Shopify解释说,第四季度“由于假日季销售旺季,支付业务的收入占比更高”,因此,管理层预计由于销售量增长,“支付业务的美元损失将更高”。

分析师预测,到2025财年,Shopify的收入增长率将回落至20%左右。目前,Shopify预计第四季度同比增长27.2%,部分原因是网络周GMV同比增长24%。这将标志着环比增长110个基点,比去年第四季度的23.6%增长360个基点。

与2022年和2023年初相比,Shopify的收入增长现在与GMV增长更加相关。例如,由于GPV增长、定价和商家收入增长,Shopify报告的收入增长率比GMV增长高出10个百分点以上。

到2023年第四季度,收入增长与GMV的联系变得更加紧密——Shopify报告该季度GMV增长23.2%,收入增长23.6%,而在2024年第一季度,GMV增长22.8%,而收入增长23.4%。然而,第三季度显示两者之间的脱钩更大,GMV增长24.0%,落后于收入增长2个百分点以上。

Q3GMV和收入增长脱钩现象更加明显,GMV增长24.0%,落后于收入增长2个百分点以上。

这表明,如果GMV增长在第四季度开始达到峰值并减速,如果Shopify不能将GPV增长推至30%以上或利用定价等额外杠杆来维持20%的高收入增长率,收入增长可能很快就会随之而来。

需要指出的是,分析师目前预计第四季度GMV增长率约为23.6%,仍远低于预计的27.2%的收入增长率,尽管支付量的增加将在其中发挥作用。进入2025年,如果GMV趋向于20%,那么收入增长的风险就会随之而来。

尽管面临利润率方面的阻力,Shopify的表现仍然非常出色,尽管第三季度毛利率有所下降,但其营业收入仍实现了三位数的增长。

公司毛利率下降90个基点,从去年的52.6%降至51.7%,主要原因是Merchant Solutions(占毛利润的55%)的毛利率下降130个基点至39.7%。管理层补充说,支付业务对Merchant Solutions的毛利率产生了不利影响,原因有二:它占收入的较大份额,同时由于Plus商户组合采用固定利率的比例较高,以及信用卡组合与借记卡相比较高,导致利润率较低。

尽管毛利率面临阻力,但Shopify的成本优化努力正在取得成效。毛利润同比增长24%,即2.17亿美元,而运营费用同比增长仅7%,即5600万美元。这推动调整后的营业收入同比增长132%,从1.22亿美元增至2.83亿美元,占收入的13.1%。这导致调整后的净收入增长99%,不包括股权投资影响。

尽管利润率面临更多阻力,但预计第四季度这一势头将继续。根据管理层的指导,毛利率预计将环比下降3.2%,同比下降1.1%,而营业收入预计将环比增长2.8%,同比增长2.5%。

Shopify面临着几个催化剂,一个是向上游发展以吸引平台上的更多企业,另一个是人工智能和自动化功能,为商家提供日常工作流程便利。

在第三季度,管理层强调,本季度是“新企业级品牌纷纷入驻Shopify的非凡季度”,所有垂直行业均有新品牌入驻。管理层表示,企业级品牌“是长期发展的巨大机遇”,但这一机遇才刚刚开始萌芽,第三季度仅有16家企业级品牌入驻。

Shopify认为,由于其平台灵活性和速度,它为企业提供了价值主张。为了证明这一点,管理层解释说:

“最近,一位商家在不到三分钟的时间内将44,000多个SKU引入Shopify,而这项任务过去需要花费数小时甚至数天的时间。数据迁移麻烦的显著减少意义重大,因为它消除了商家迁移到Shopify的主要摩擦点。”

未来几个季度迁移更多企业品牌可以为GMV和GPV带来顺风,为平台带来更多销售和支付交易。

数据迁移点与Shopify的另一个催化剂密切相关,即人工智能和自动化功能。Shopify正在致力于改善商家自动化,从数据迁移到库存管理等等。Shopify Flow是Shopify的低代码工作流自动化应用程序,可帮助商家构建自定义自动化,现已通过API中的304个新操作进行了改进。Shopify Inbox现在正在利用人工智能帮助商家快速响应客户查询,而ShopifyTax中则添加了新的税务申报和增值税自动化功能。

该公司还在实施人工智能,为客户提供更高水平的个性化服务,进而为商家带来更高的价值。总裁HarleyFinkelstein解释说,Shopify认为“搜索和人工智能相结合,使商店搜索更加相关,更加个性化”,并且:

“在某些情况下,我们所做的改变已经导致买家通过我们的新主页信息流进行推荐的会话增加了18%。”

为此,Shopify宣布米哈伊尔·帕拉金(Mikhail Parakhin)最近加入公司担任首席技术官,此前,他在微软工作了十多年,帮助推出了Copilot,并领导了Yandex的搜索和人工智能创新。Shopify表示,帕拉金“在人工智能和搜索技术领域拥有丰富的经验”,“他加入我们仅两个多月,就已为我们的产品提升做出了重大贡献。”

尽管毛利率面临阻力,但Shopify仍表现良好,因为审慎的成本优化工作带来了显著的运营杠杆。第三季度尽管毛利率下降了近1个百分点,但营业收入仍实现了三位数增长,证明了这一点。虽然这种动态以及强劲的增长预计将持续到下个季度,但理想情况下,我希望GMV能够与收入增长保持同步,直到2025年。

分析师似乎同意明年的共识,即明年的增长率将达到21.2%。虽然短期催化剂是黑色星期五的强劲表现,这可能会导致假期表现强劲(我们会看到),但中期催化剂在于全球扩张、企业组合的增加,以及更加注重人工智能和自动化功能,以帮助商家提高生产力并推动更多销售。

作者|Beth Kindig

编译|华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情