尽管人工智能革命预计将继续推动销售和盈利,但该股本身已上涨至难以支撑多头仓位的水平。

微软(NASDAQ:MSFT)是一家很棒的公司,但股价昂贵,目前不值得投资。尽管人工智能革命预计将继续推动销售和盈利,但该股本身已上涨至难以支撑多头仓位的水平。云计算业务的放缓和宏观风险的上升也创造了这样一种局面:随着投资者寻求更安全、估值更高的资产,微软股价可能会回落至更低的价格。

微软在最近几个季度表现良好,第一季度整体收入同比增长两位数。最近几个季度增长的最大动力之一是该公司的生成式人工智能工具Copilot,该工具已集成到微软生态系统中的各种个人和企业产品中。去年Copilot的发布和随后的付费版本也使微软的股价在今年夏天创下了历史新高。

在推出近一年后,Copilot至今仍帮助微软取得令人印象深刻的业绩。在最新的第一季度财报电话会议上,管理层甚至表示,Copilot在其CRM和ERP产品组合中的MAU环比增长了60%。由于该工具能够改变不同行业员工的工作流程,微软很可能能够在未来几个季度增加其客户数量。

此外,各种生成式AI工具和平台的采用正在增加,预计今年全球IT支出的增长将达到创纪录水平,部分原因是AI。得益于此,微软很可能能够满足共识,并在未来几年将其收入和收益增长10%以上。

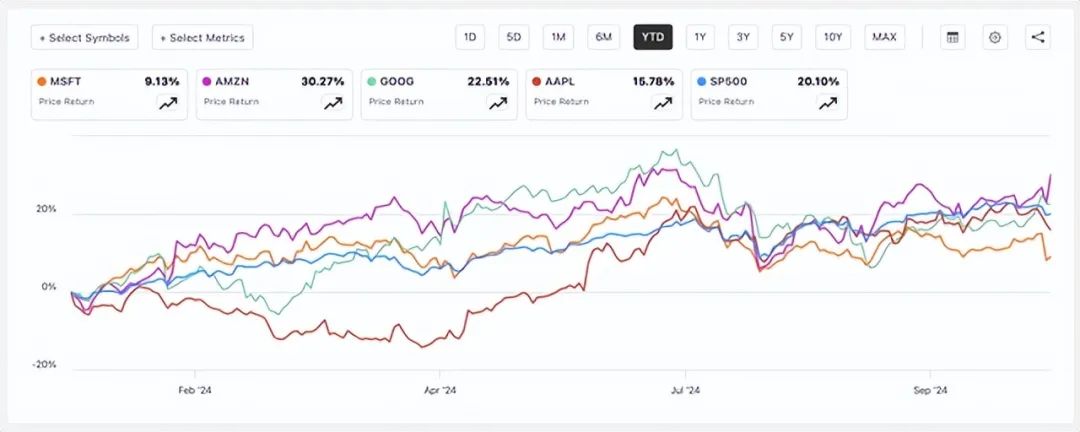

尽管微软早早就搭上了生成式人工智能的列车,并受益于最近几个季度Copilot的发布,但自2024年初以来,其股价表现仍然不及大型科技公司。

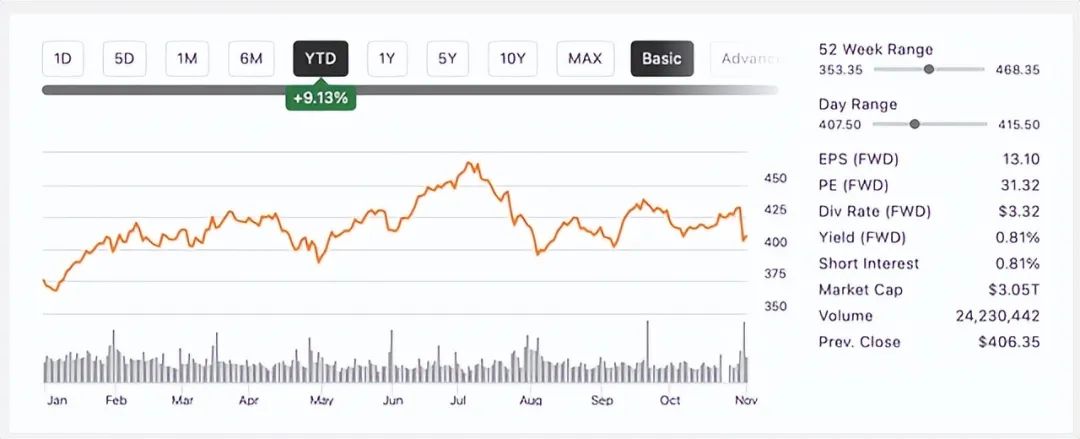

在7月底创下历史新高后,微软股价一度跌至每股400美元以下,目前交易价格约为每股410美元。8月份股价大幅贬值表明,尽管存在诸多增长机会,但微软的整体增长故事仍存在缺陷。

尽管Copilot有所增长,但Azure第二季度的喜忧参半的前景导致微软股价在最近一周大跌。尽管该公司的云业务在未来几个季度可能会继续表现良好,但目前的问题在于预期的增长率是否能证明微软目前的估值是合理的。

目前,微软的预期市盈率为32倍,预期销售额为11倍。相比之下,该行业的平均预期市盈率为24倍,而预期销售额仅为3倍。

同时,2024年生成式人工智能市场规模预计为1370亿美元,而今年全球软件市场规模预计为7369.6亿美元。由于微软目前的市值超过3万亿美元,是2024年生成式人工智能和软件市场预期总规模的几倍,因此很难证明该公司的多头仓位是合理的,尤其是在最近的业绩指引好坏参半的情况下。

人们还对微软云业务的未来表现存有疑问。一些华尔街分析师现在认为,随着竞争对手的业务与Azure一样多,该公司在云业务方面的领先地位正在减弱。还有消息称,微软支持的OpenAI预计将在2023年至2028年期间亏损440亿美元,然后在2029年实现盈利。由于微软预计今年将继续扩展其AI基础设施,因此这些努力可能需要一段时间才能获得回报。

最后,美国经济环境有可能恶化,也会损害微软的增长前景。美国企业税率可能从21%上升至28%,这可能会损害微软未来创造可观利润的能力。在24财年,微软为1077.9亿美元的税前收益支付了196.5亿美元的所得税费用。这相当于有效税率为18.23%。企业税率的上升肯定会损害微软的底线表现。随着挑战的增加,它们可能会限制微软的上升空间。微软的股价可能很难在短期内再次升值至今年夏天创下的历史最高水平。

上述所有问题和挑战都让我们对微软目前的估值产生质疑。以下是我们的估值模型,该模型显示该公司估值过高,以当前价格建仓风险过大。

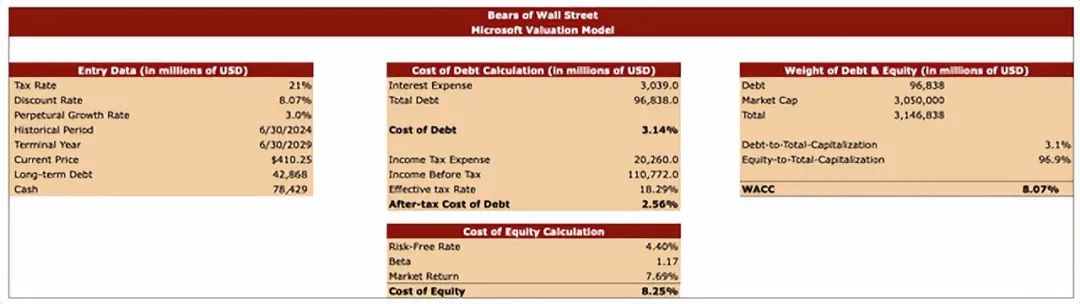

对于该模型,我们使用了21%的税率,这是美国的企业税率。我们在微软每股410.25美元时建立了这个模型,并预测了该公司未来五年的表现。长期债务和现金数据取自最近的收益报告,而我们模型中的永久增长率为3%,接近GDP增长率。

我们模型中的折现率为8.07%。我们通过计算微软当前的税后债务成本和股权成本来找到折现率。为了计算债务成本,我们使用了微软过去12个月的数据。为了计算股权成本,我们使用了4.4%的无风险利率、1.17的贝塔系数和7.69%的市场回报率。

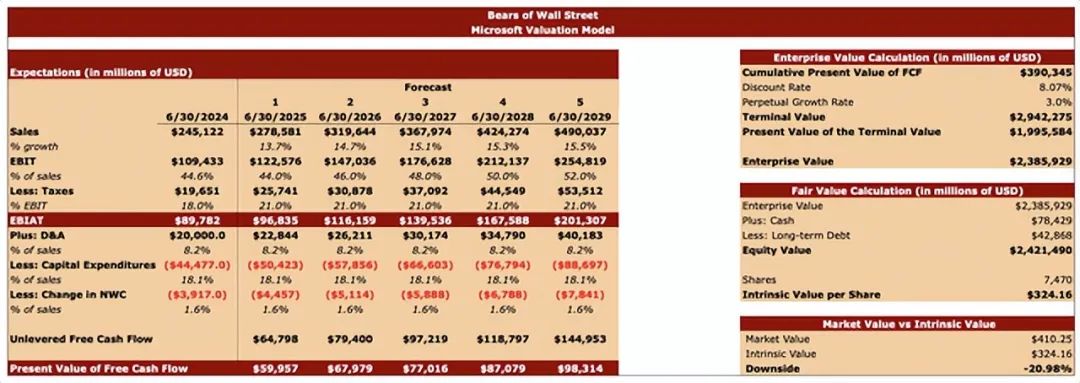

尽管存在重大风险,预计微软的销售额和息税前利润仍将继续增长。这主要是因为预计该公司将保持生成式人工智能的势头,并继续利用正在进行的生成式人工智能革命,这要归功于它是人工智能工具和平台的早期采用者之一。目前的共识与我们的观点相似。所有其他假设都与微软的历史表现相似。

通过填写预测表,能够计算出微软的FCF累计现值、终值、终值的现值和企业价值。在案例中,微软的企业价值为2.39万亿美元。然后,能够计算出微软的股权价值,即2.42万亿美元,并将其除以流通股数。这帮助我们找出了微软的内在价值,即每股324.16美元,比当前市场价格低约20%。

微软是一家很棒的公司,但以目前的价格来看,其股票并不是一项很好的投资。该公司估值过高,其市盈率和其他一些指标都高于该行业的中位数,这在当前环境下是一个坏信号。尽管预计该业务将继续受益于生成式人工智能革命,但各种风险使得分析师建议卖出微软的股票。

作者|Richard Saintvilus

编译|华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情