Meta唯一的出路是开辟新的收入来源。

10月30日Meta(NASDAQ:META)将公布2024财年第三季度财报业绩。总体而言,业绩应该相当稳健,并有充分理由继续保持该股的强势——至少表面上如此。但除了理性和逻辑之外,还有其它因素推动股价和市场。尽管Meta可能继续提供可观的相对增长,但由于该股不仅进入收入增长放缓期,而且支出增加,股价创历史新高,因此分析师不太看好其进一步上涨的可能性。

一旦2025年的前景清晰起来,当大规模的人工智能投资开始停留在损益表上,而收入增长自然会放缓,因为它已经实现了去年和今年的高增长,这将不是一场轻松的游戏。Meta唯一的出路是开辟新的收入来源。它的一些选择包括增加Reels中的广告库存或进一步推动WhatsApp的商业化,已经建成的人工智能加速器基础设施也会带来更多成本和一波折旧浪潮。

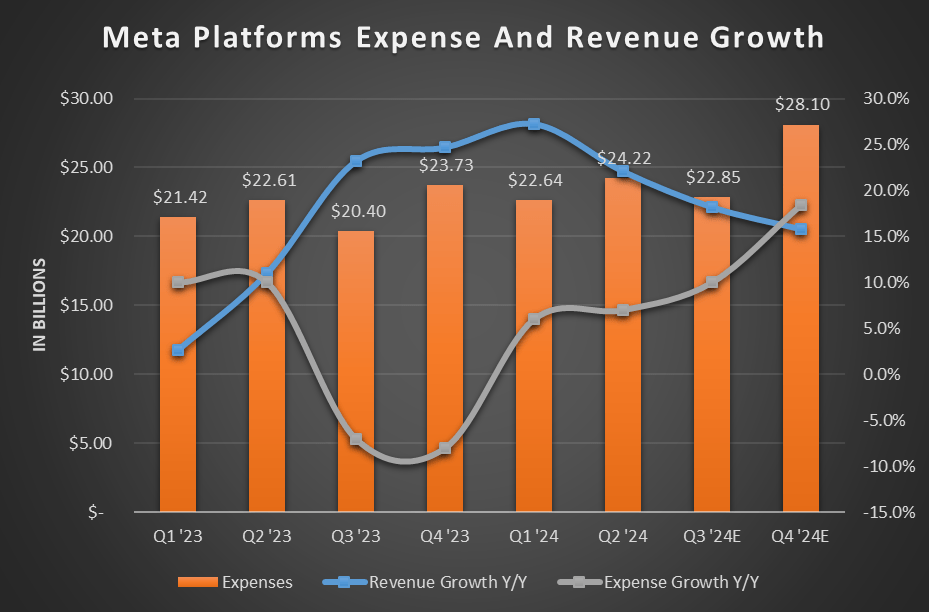

由于商业世界的本质要求增长加速,或者至少保持在较高水平才能继续获得回报,因此2025年的收入前景和寻找新的充足增长机会的机会成为首要关注点。下图是在8月的分析中使用的,它显示过去两年的高增长和高支出即将稳定下来。最明显的一点是收入增长和支出增长的交叉,这应该会在第四季度真正开始。

一旦费用增长超过收入增长,利润率就会下降。虽然预计利润率不会恢复到2022年或2023年初的水平,但在可预见的未来,利润率可能已经达到顶峰,为2025年具有挑战性的利润增长奠定了基础。

随着过去两年人工智能基础设施的资本支出开始贬值,以及上述基础设施的运营成本开始上升,费用增长将继续居高不下。虽然这些投资对于Meta在广告领域保持领先地位是必不可少的,但这些投资自然也会带来成本。但如果它能通过这些收购成为最高效的参与者,就没有理由不继续投资——它已经为2025年做好了计划。当然,这就是为什么需要新的收入形式或从现有收入中心榨取更多增长的原因。如果没有它,投资就会不断增加,不会像去年那样加速增长,利润率就会缩水,扼杀利润。

分析师仍然非常看好Meta的AI前景,因为它做出了正确的决定,开源其LLM并将其能力投入到其产品的前端和后端-前端是用户反馈,后端是广告定位。此时,AI的一般能力自然而然地适合Meta的主要商业模式,就像GPU自然而然地适合训练和推理生成式AI一样。其他公司,如谷歌和微软公司则更多地将生成式AI强行塞入其产品中,作为增强功能或全新产品。Meta主要通过让AI做同样的事情来增强其产品,但由于这种AI的算法性质和模式识别优势,它可以做得更好。

Meta要保持竞争力,就必须继续投资人工智能并按原样执行,即使这些投资会增加成本并降低利润率(短期内),直到这些投资能带来更高的运营效率(长期内)。

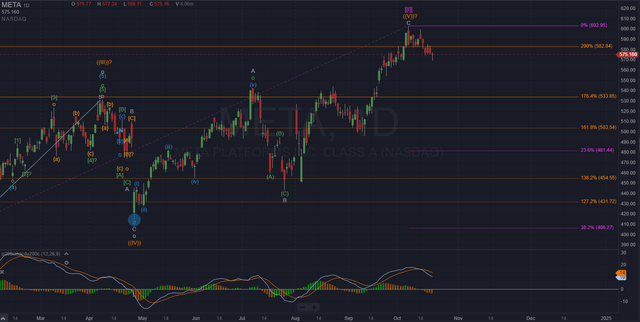

随着公司进入增长放缓和费用增加的时期,降低预期是一回事,但推动股价创下历史新高又是另一回事。这些历史高点还与重要的斐波那契水平相关,预示着两年涨势可能结束。这两个因素的结合就是为什么Meta在公布财报后更有可能下跌,而不是在财报公布后继续走高。

一般来说,艾略特波浪理论中的五波走势将在波浪1和波浪2的200%延伸处或附近达到顶峰。随着Meta从2022年开始的反弹现在略高于200%延伸并反弹至其下方,进一步下跌的风险增加了。已经设置了一个设置,可以看到收益反弹,然后下跌。

现在,存在上行风险。由于最终预计的调整将以更大的粉红色/紫色程度进行,无论情况如何,预计会有三波下跌。三波下跌也可能预示着进一步上涨,因为上涨将带来五波上涨。因此,风险在于,在股价再创高点之前,这只是一次较小程度的三波下跌。该高点的下一个目标是下一个更高斐波那契水平的662美元。收益后的反弹可能会以此为目标。

然而,如果我们看到股价在收益公布时反弹至590-600美元,那么这一初始高点的C波下跌有超过50%的可能性是在收益公布时准备发生的。目标价为562美元及以下。从那里开始,三波反弹证实了调整已经开始。

考虑到基本面、财务状况和图表,分析师必须非常谨慎地看待收益。收益报告中没有任何突出的内容可能导致以传统观点的方式抛售,但无论如何都有可能发生。考虑到Meta的股价在过去两年中上涨相当不错,在未来几年形成更大的涨势之前,健康的盘整和调整并没有什么不寻常的。碰巧的是,时机与收益催化剂相吻合,因为它达到了两年上涨的目标。

作者|Joe Albano

编译|华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情