将斥资900亿美元收购英特尔,高通的钱花得值吗?

自5月份以来,英特尔( NASDAQ:INTC)的价值已下跌超过30%。分析师的基本面分析更新表明,英特尔仍然无法吸收大规模的人工智能趋势,而其竞争对手却蓬勃发展。

华尔街分析师认为英特尔的业绩趋势不容乐观,这导致近几个月来英特尔的增长预测多次下调。英特尔股价出现一些飙升,但这些似乎并不可持续。最近有关与高通可能以900亿美元合并的消息是最近的积极催化剂,但这笔交易只有在英特尔当前市值大幅折价的情况下才能实现。业务一直停滞不前,股价似乎被严重高估。

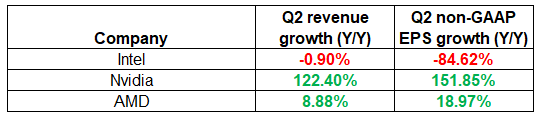

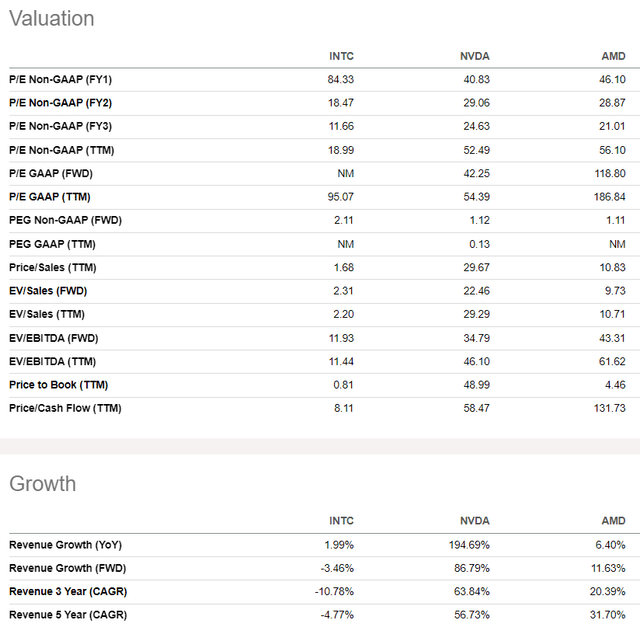

与其竞争对手英伟达和AMD相比,英特尔的财务表现相当疲软,继续令投资者失望。所有公司都在过去的报告季发布了第二季度业绩,而英特尔的表现再次远弱于英伟达和AMD。尽管英伟达的关键财务指标继续飙升,但英特尔的收入再次停滞不前,非GAAP每股收益接近零。AMD在上个季度的收入和每股收益均实现了温和增长。

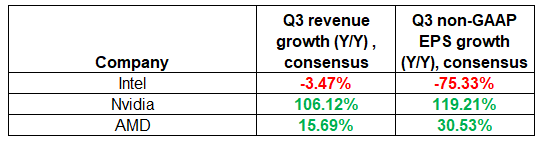

与竞争对手相比,英特尔即将到来的季度不太可能表现更好。前景黯淡,预计收入将继续下滑,利润大幅缩水。预计英伟达的营收和利润将在第三季度再次翻番,而AMD的势头预计将加速。这清楚地表明,该公司无法从行业的积极趋势中获益,而竞争对手则成功享受到了顺风。

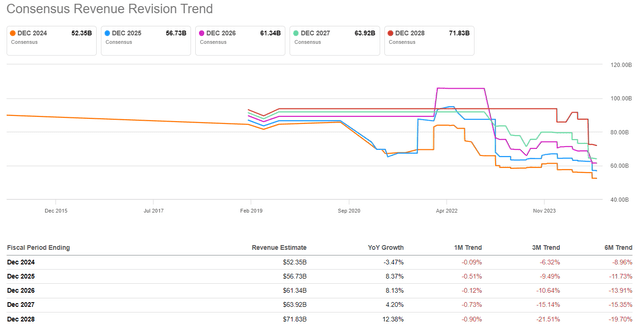

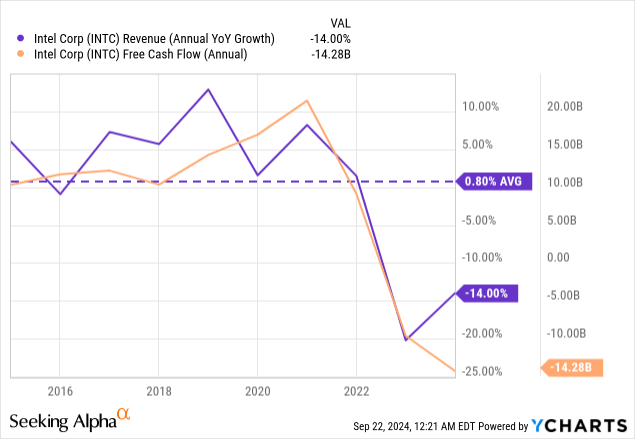

这些预测似乎很合理。我们都知道英伟达和AMD将芯片制造外包给台积电。7月中旬有消息称,英伟达将对台积电的订单增加了25%。从TSM的季度共识估计中,我们可以看到,预计未来六个季度其收入将至少同比增长20%。这是一个强有力的迹象,表明英伟达和AMD的需求将保持强劲。然而,另一方面,下图显示,华尔街对英特尔收入增长的预测在过去6个月中越来越糟糕。

上周五,有传言称高通正在考虑以900亿美元收购英特尔,英特尔股价上涨逾3%。分析师认为这笔交易不太可能达成,原因有几个。监管和限制是最明显的。两家公司都在全球运营,在合并之前,它们很可能不仅需要获得美国监管部门的批准,还需要获得国际监管部门的批准。

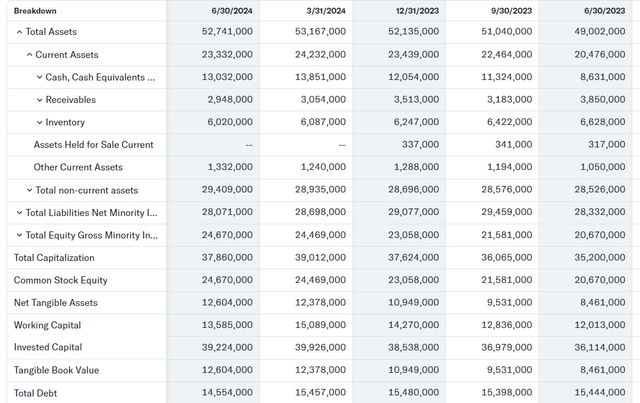

财务方面也不容忽视。高通的资产负债表(见下文)看起来很健康,杠杆率相对较低,现金状况稳健。然而,收购一家市值900亿美元的公司显然是一笔巨额交易,它需要高通通过债务或股权筹集大量现金来为收购提供资金。高通的市值约为1900亿美元,这意味着这笔潜在交易对该公司来说意义重大。股东显然不会对大规模新股发行感到满意,这意味着获得董事会批准此类交易的可能性不大。

美联储最近开始降息,但货币政策似乎仍不利于筹集900亿美元的债务。筹集如此巨额债务来收购一家收入和盈利能力不断下降的公司,看起来更像是赌博,而不是生意。

此外,英特尔是一家拥有近125,000名员工的巨头公司。这比高通的员工人数高出约2.5倍。因此,潜在的整合不太可能一帆风顺。乐观主义者可能会说,英特尔如此庞大的员工人数为裁员和提高盈利能力提供了巨大的空间。这可能是真的,但裁员带来的积极影响是延迟的。从短期来看,裁员会导致成本增加,因为公司要向被解雇的员工支付遣散费。此外,英特尔最近已经裁员多达15,000人。

风险和不确定性很大,而且监管和财务障碍明显存在。此外,英特尔并不是一个蓬勃发展的企业,因为其关键财务指标不断恶化。只有当高通以比英特尔当前市值大幅折扣的价格收购英特尔时,它才会对这笔交易感兴趣。因此,这笔交易以900亿美元的价格达成的可能性极小。

将英特尔的估值比率与英伟达和AMD的估值比率进行比较似乎毫无意义,因为它们的收入和EPS增长无法比较。因此,英特尔与其竞争对手相比,其比率大多明显较低,这是合理的,并不反映英特尔估值的吸引力。英特尔的短期市盈率过高是由于盈利能力显著恶化。

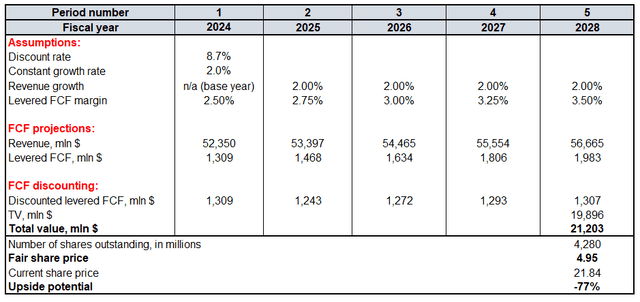

我分析师进行折现。如上所示,英特尔的收入复合年增长率在过去五年中一直为负,其未来前景仍不确定。因此,对2025-2028财年和恒定增长率都采用了2%的增长率。基准年收入与普遍预期一致。英特尔的平均杠杆FCF利润率在过去五年中为2.5%,预计它每年只会提高25个基点。根据相关数据,英特尔有42.8亿股流通股。

分析师的目标价是5美元,比之前的7美元/股有所下调。这相当于210亿美元的市值,而英特尔的多头显然不会同意如此低的估值。

曾多次看到英特尔的看涨人士给出的理由是,该公司的估值不能低于其净物业、厂房和设备(“PP&E”)。截至最新报告日期,净PP&E为1030亿美元,高于英特尔目前的市值。我不能同意这种说法,因为评估企业估值需要采取整体方法。当这些资产流动性强时,简单地考虑资产负债表上的资产账面价值更为重要。更重要的是这些PP&E能为股东创造多少利润和自由现金流。

因此,读者必须考虑到DCF是一种评估未来现金流的模型。分析师确信该公司过去几年的表现对于建立未来预期具有很大的参考价值。如果看看英特尔过去五年的收入和EBITDA利润率的变化,将增长纳入DCF并不公平。

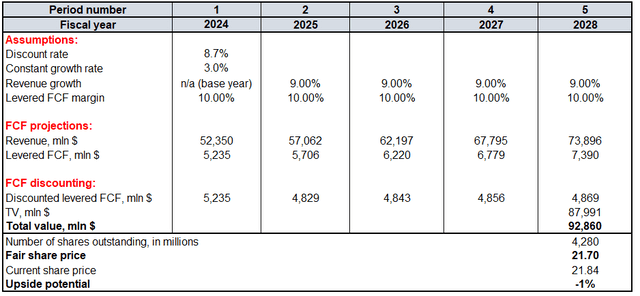

最后但并非最不重要的一点是,让我们模拟一个情景,其中英特尔目前超过900亿美元的市值是合理的。根据DCF模型,要计算公司的公允价值,必须考虑积极的增长和盈利假设。

如果在未来五年内实现9%的收入复合年增长率和3%的恒定增长率,每股公允价值将接近22美元。此外,英特尔每年需要将其FCF利润率保持在至少10%的水平。这些假设看起来不切实际。

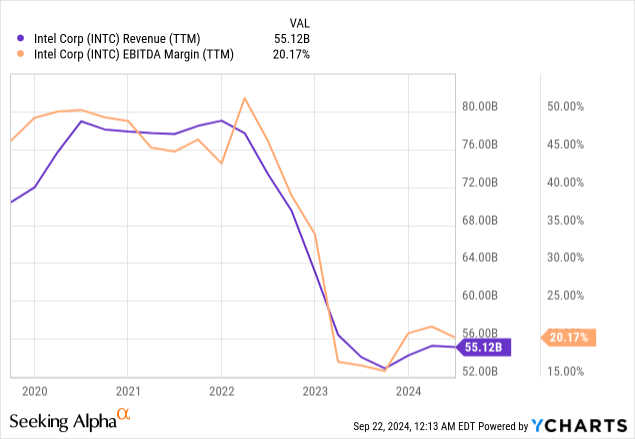

英特尔过去十年的年化收入增长率为0.8%,这意味着未来十年收入复合年增长率达到9%的可能性极小。此外,英特尔的自由现金流在过去十年中急剧下降。这意味着期望该公司长期保持至少10%的FCF利润率是不现实的。

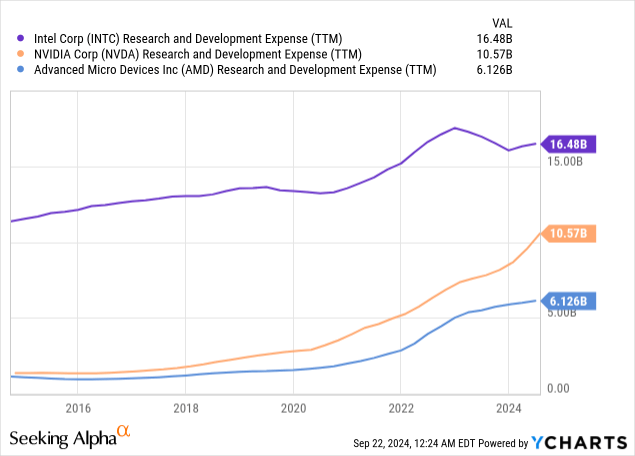

尽管英特尔在开发用于人工智能的芯片方面落后于英伟达和AMD,但仍在开发新产品方面投入了大量资金。英特尔的研发支出比英伟达高出60%,绝对值是AMD的两倍多。因此,英特尔总有可能推出一款突破性的产品,挑战Nvidia在GPU市场的主导地位。

英特尔去年的涨势部分得益于《CHIPS法案》,该法案旨在加强美国国内的半导体研究和制造。由于英特尔参与运营和投资自己的代工厂,因此它是该法案的主要受益者。因此,如果该法案的预算增加,它可能会进一步向英特尔分配更多资金,并可能成为股价强劲的看涨催化剂。

作者|Richard Saintvilus

编译|华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情