人工智能领域的竞争日益激烈,谷歌在短期和长期都面临着一些不确定性。

自9月份以来,谷歌(NASDAQ:GOOG,NASDAQ:GOOGL)出现了几个关键发展。就积极的催化剂而言,对大型语言模型(LLM)的需求不断上升,而像谷歌这样的超大规模公司应该能够充分利用这种需求。例如,最近的Oppenheimer报告发现:

积极的一面是,企业意识到数据是新的石油,并将需要/加速迁移到云端以实现人工智能。每个人都在试图平衡延迟、成本和准确性,这通常需要更小的模型。除了微软、亚马逊网络服务和谷歌等数据中心竞赛的明显赢家外,奥本海默还喜欢二阶衍生品投资。

不利的一面是,人工智能领域的竞争日益激烈,谷歌在短期和长期都面临着一些不确定性。短期内,其与Anthropic的合作关系在英国面临一些担忧。长期来看,谷歌的人工智能相关技术和产品(无论是自己的还是合作伙伴的,例如Anthropic的TPU v5e技术)如何与竞争对手的技术竞争还存在不确定性。从最近的抛售来看,负面因素是目前的主导力量。从下图可以看出,以Invesco QQQ Trust(QQQ)ETF为代表的整体科技板块今年迄今基本横盘整理。相比之下,谷歌已从峰值价格水平回调近15%。

另一个关键进展是定于10月29日发布的第三季度财报。鉴于上述围绕该股的负面情绪,分析师的观点是市场已经消化了负面因素。特别是,第三季度可能会带来意外的上行,并引发股价大幅反弹。因此,当前价格(截至本文撰写时约为165美元)是长期持有的诱人切入点。

为了更好地说明情况,让我们快速回顾一下谷歌于2024年7月23日发布的第二季度财报。从下图可以看出,结果非常积极,两条线都超出了分析师的预期。标准化每股收益(EPS)为1.89美元,比普遍预期高出0.05美元。此外,该公司的收入达到847.4亿美元,比预期高出4.45亿美元以上。

展望即将到来的季度,分析师的预测结果喜忧参半。市场普遍预期正常化每股收益为1.85美元,较上一季度略有下降。不过,预计营收将增至862亿美元,环比增长1.8%。过去90天,有17位分析师上调了预期,其中17位分析师下调了预期,这进一步反映了市场的不确定性。

这种不确定性为第三季度业绩公布期间/之后的股价大幅波动奠定了基础。考虑到持续的催化剂和股票有吸引力的估值,股价上涨的可能性更大。

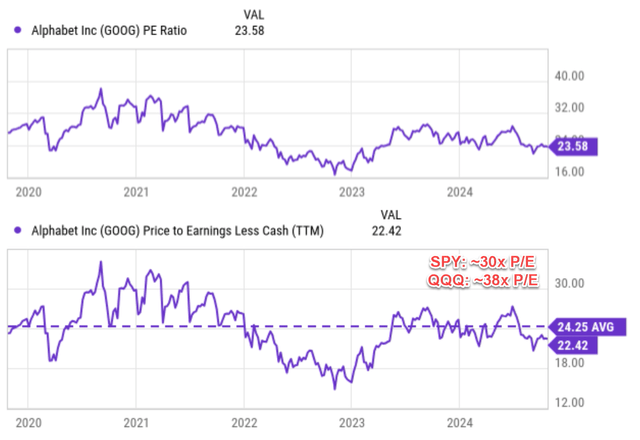

规模性价格调整(尤其是考虑到与更广泛的科技板块的差异)大幅压缩了谷歌的估值,并创造了诱人的入市价。从下图(上图)可以看出谷歌目前的市盈率仅为23.58倍,接近其历史区间的低端。

投资者还需要记住,该公司账面上的净现金头寸相当可观。也就是说,谷歌在第二财季结束时拥有约1000亿美元现金(或等价资产),但长期债务只有约130亿美元。此外,其自由现金流继续保持强劲,预测2024财年将达到约830亿美元。董事会批准了该公司有史以来的首次股息(每季度每股0.20美元的现金支付)和未来额外回购700亿美元的股票。在股息和回购之后,预计还会剩下一大笔净现金,以进一步加强其现金状况。

因此,当考虑净现金头寸时,其市盈率甚至低于表面上的水平。如图表底部所示,其市盈率仅为22.4倍。这明显低于其历史平均水平24.25倍,并且远低于大盘。例如,QQQ目前的市盈率约为38倍,SPY的市盈率约为30倍。

这里的价格价值差距太大,因为谷歌的盈利能力和增长潜力远远优于整体市场,如下所述。

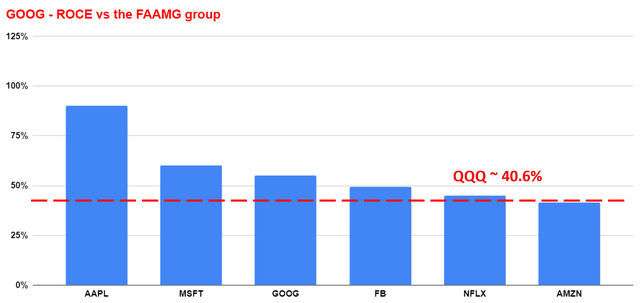

为了展示谷歌的盈利能力,下图将其ROCE(资本使用回报率)与其他FAAMNG股票以及更广泛的科技行业进行了比较。根据计算,谷歌的ROCE在过去3年中平均约为54%。这一ROCE水平与FAAMNG集团(一群表现优异的公司)相比更具优势。对于一般科技行业(大约QQQ),估计平均ROCE约为40%(顺便说一句,SPY的平均ROCE约为20%,作为额外的参考点)。

展望未来,鉴于谷歌的庞大规模、市场领先地位以及持续的举措,预计其卓越的盈利能力将持续甚至进一步提高。谷歌是一家真正的互联网巨头,其收入来源来自一些最有可能实现长期增长的领域。

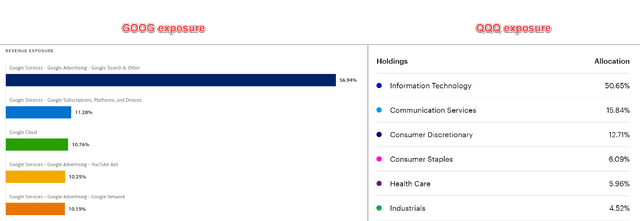

谷歌目前约57%的收入来自搜索和其他业务,突显了其在搜索领域的主导地位。谷歌服务(包括其订阅、平台和设备)贡献了约11%,并且与搜索业务相得益彰。Google Cloud是第三大贡献者(约10%)。在其第二季度报告中,Google Cloud的收入刚刚超过100亿美元,营业利润超过10亿美元,创下了该部门的纪录。鉴于前面提到的对LLM和AI相关应用的强劲需求,这种势头将反映在其第三季度的收益中,并将在未来几年继续保持。相比之下QQQ在增长前景较差的领域(即增长方面)有相当大的敞口(如下图右侧面板所示),例如消费必需品(约6%)、医疗保健(约6%)和工业(约4.5%)。

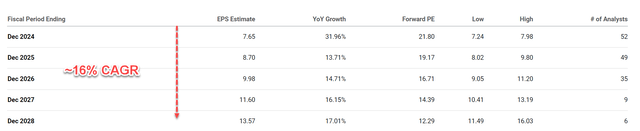

回顾第三季度,下图显示了未来5年谷歌股票的普遍每股收益预测。如图所示,2024财年全年的普遍预期为7.65美元,同比增长31.96%。预计这一积极趋势将持续,2028财年的每股收益预测最终将升至13.57美元。总体而言,分析师的预测表明未来几年的复合年增长率(“CAGR”)约为16%。

基于FY1EPS的预期市盈率约为21.8倍。随着EPS的增长,该比率预计将迅速下降(例如,到2025财年仅为19倍)。对于GARP投资者(以合理的价格增长),这样的倍数转化为非常有吸引力的PEG比率(市盈率增长率)。21.8的预期市盈率和16%的预期增长率意味着PEG比率为1.36倍。当如上所述调整现金头寸时,有效PEG比率甚至更低。相比之下,对QQQ和SPYPEG比率的估计介于3倍和4倍之间,假设大盘的年收益增长率为8~10%。

至于下行风险,竞争风险和围绕其AI计划的不确定性是主要风险。除了前面提到的隐私等问题之外,微软和OpenAI等竞争对手也在推出新功能来挑战谷歌在搜索领域的主导地位,OpenAI的SearchGPT就是最新的例子。鉴于谷歌的规模和在搜索等某些领域的主导地位,美国司法部极有可能推动将该公司分拆为独立的部分。但我并不清楚这种分拆是否一定会对股东回报产生负面影响。鉴于其目前的估值倍数,分拆可能会使其估值更加清晰,并给股东带来收益。

鉴于对LLM的持续需求以及谷歌在这方面的战略地位,第三季度很可能给市场带来积极的惊喜。再加上股票估值压缩,这样的意外可能会引发股价大幅上涨。

作者|Envision Research

编译|华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情