阿斯麦面临压力。

近期,芯片制造商阿斯麦(NASDAQ:ASML)的投资者收到了一些坏消息,此前这家芯片制造商公布了第三季度业绩差于预期,并下调了2025年的销售预测。该公司股价在公布业绩的第一天暴跌了16%,在盈利公布后的第二天又下跌了6%。

事实上,此次冲击是如此之深,以至于整个芯片行业都陷入衰退,甚至像英伟达这样的公司也面临越来越大的压力。作为半导体行业领头羊,阿斯麦的部分光刻机需求正在放缓,投资者将此解读为整个半导体行业陷入困境。

然而,考虑到历史上预订量的波动模式,投资者正在面临逆势买入机会。盘整之后,阿斯麦的估值更加便宜,而情绪的突然转变表明市场可能反应过度。

阿斯麦生产和销售用于芯片制造过程的极紫外光刻机。简而言之,台积电等公司需要阿斯麦的芯片制造机来生产微芯片,这些微芯片用于从工业设备到电动汽车等各个领域。此外,阿斯麦销售计算光刻软件,并受益于对未来AI芯片产能不断增长的投资。

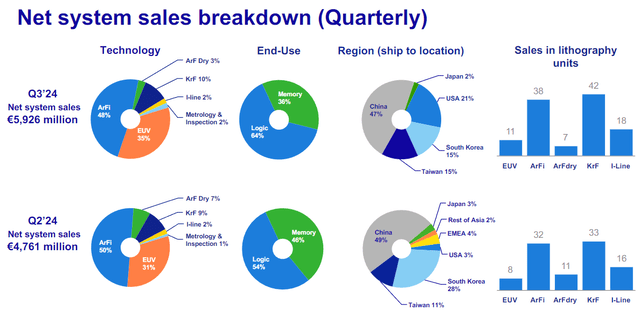

最近几天,阿斯麦面临压力,主要是因为荷兰和美国对紫外线EUV光刻机实施了出口限制,这种光刻机阿斯麦正在出售。根据这些新限制,该公司必须为其TWINSCANNXT:1970i和1980iDUV浸没式光刻系统申请出口许可证。中国占第三季度净系统销售额的47%,因此该国是该公司的重要市场阿斯麦控股。

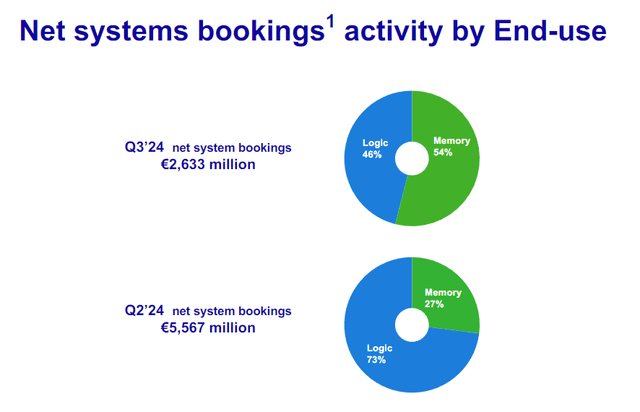

此外,阿斯麦第三季度的收益在净系统订单量方面令投资者感到失望,而净系统订单量是预示未来销售潜力的关键数据。

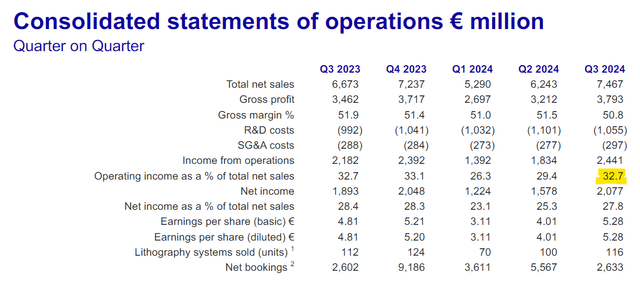

第三季度净销售额阿斯麦控股公司销售额达75亿欧元,较上一季度增长20%,销售额超过华尔街预期的71.7亿欧元。净系统销售额是阿斯麦销售额的主要来源。

阿斯麦提前获得光刻系统的订单,并将净系统订单活动作为单独的数字报告。显然,净系统订单是领先销售的指标,因为下订单的公司最终必须支付费用。

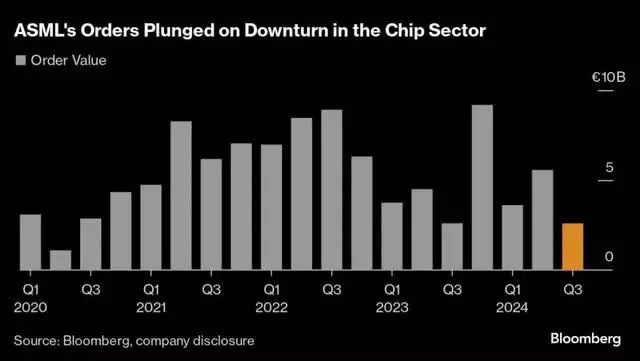

第三季度,不幸的是,阿斯麦的净系统订单量下降:2024年第三季度的总订单量为26.33亿欧元,环比下降53%。管理层将这一下降解释为半导体行业复苏乏力的结果。

根据彭博社的汇编,考虑到阿斯麦的历史订单量,提醒大家不要对净系统订单的环比下降反应过度,因为从历史上看,净系统订单的波动性很大。例如,阿斯麦在去年第三季度环比下降了42%,但在第四季度又反弹了253%。

投资者应该非常谨慎地过度解读阿斯麦在3Q24的系统预订量,因为历史模式表明,订单量比销售额波动性大得多,并且可以像下降一样迅速回升。

此外,阿斯麦预计2025年销售额将达到300-350亿欧元,高于今年的280亿欧元。简而言之,尽管净系统订单量大幅下降(且可能是暂时的),但阿斯麦的销售额和利润仍有望增长。就净销售额而言,到2025年,其净销售额可能增长25%(基于修订后的预测),而利润预计增长速度甚至更快。

此外,从利润率来看,也没有有什么值得担忧的地方。如果这家领头羊公司的基本面恶化,阿斯麦第三季度的营业利润率可能不会增长。2024年第三季度,营业利润率总计32.7%,增长3.3个百分点。

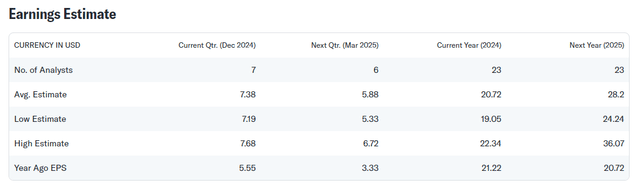

市场预测今年该公司每股利润为20.72美元,明年每股利润为28.20美元,这反映出该公司利润同比增长36%,比最佳情况下预计的净销售额增幅高出9个百分点。

简单来说,如果阿斯麦控股明年的净销售额可能增长至350亿欧元,而且这一增长很有可能伴随着更高的营业收入利润率。

截至本文撰写时,阿斯麦的股票售价为700.60美元,该估值意味着2024年的利润倍数为33.8倍。如果使用明年的利润来计算倍数,则该倍数将降至24.8倍。投资者现在可以以较7月高点(约1,100美元)折价37%的价格购买该股,并且该股在2024年第三季度收益公布后出现过度猛烈的抛售后可能已经触底。

阿斯麦的市盈率可能会回到31倍的2025年市盈率(本周抛售前的估值倍数),因为投资者应该明白,季度订单量并不能说明什么,而且该公司对2025年的预测仍然相当强劲。因此,短期目标是回到875美元,基于31倍的领先利润倍数。

阿斯麦是一家管理良好的销售高质量芯片制造设备的公司,该公司预测2024年的销售额将达到280亿欧元,明年将达到350亿欧元。

明年的利润增长率预计将达到36%,过去两天股价大幅下跌,主要是因为投资者对净系统订单量不甚明显的下降感到恐慌。从历史上看,订单量波动很大,去年从第四季度类似的环比下降中反弹。

此外,台积电的强劲业绩提供了急需的保证,表明半导体业务确实正在全力以赴。因此,阿斯麦的股票为逆向投资者支持该公司提供了一个巨大的机会。

作者|Richard Saintvilus

编译|华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情