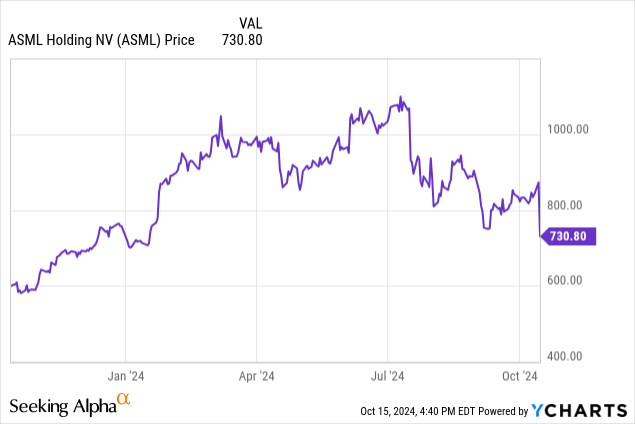

ASML的股价已经暴跌,但仍然处在高位。

由于彭博社消息,该公司意外提前公布盈利结果,ASML Holding NV(纳斯达克股票代码:ASML)在周二的交易中暴跌。这些预计将于周三(明天)收盘后发布,但由于IT错误,似乎已提前发布在投资者关系网站上。下跌的主要推动力似乎是2025年指导值大幅下降,原因是出口限制将显着抑制来自中国的收入。消息传出后,虽然ASML的股价已经暴跌,但仍然处在高位。

2024年第三季度净销售额为€7.47B,环比增长20%,超出市场预期的€7.17B,净利润为€2.08B,环比增长32%,超出市场预期的€1.91B。第四季度净销售指引也超出了预期。不幸的是,对于股东来说,好消息就到此为止了。

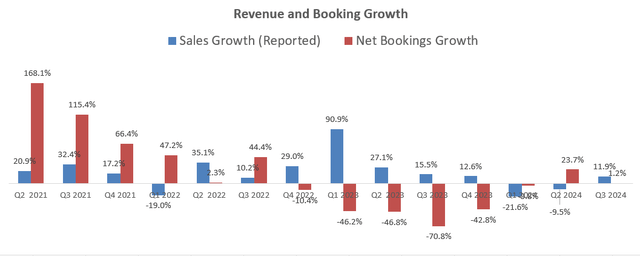

ASML总部所在的荷兰最近对先进芯片制造设备的销售实施了出口限制,试图缓解安全担忧,特别是对华的销售。投资者几周前就知道这一进展,但规模似乎远大于预期。第三季度预订量环比下降53%至€2.63B,不到共识预期€5.39B的一半。我看到一些热议,想知道在预订量如此彻底下降的情况下,销售如何能保持良好状态——好吧,答案是干预!

荷兰政府现在可以根据具体情况决定ASML向谁出售设备。这意味着可能需要对白名单市场之外的每一次ASML销售进行彻底审查。因此,不仅销售过程会变得漫长,而且不可避免地会有一些被拒绝。这给公司带来了巨大的成本和时间负担,前景证明了这一点。

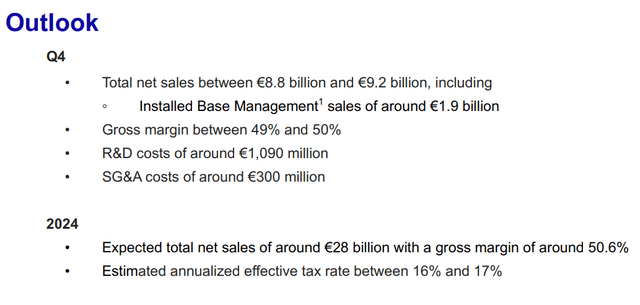

对于2025财年,ASML预计净销售额将在€30B至€35B(中值€32.5B)之间,从€30B至€40B(中值350亿美元)下降,减少近10%。这些销售产生的利润也将减少,因为该公司目前的毛利率指导值为52%左右,低于55%,这导致毛利润减少约18%,大约相当于今天股价下跌的金额。

首席财务官罗杰·达森(RogerDassen)周二发表声明,表示这一缺口大部分将来自中国:在上一季度中国销售额占近50%后,ASML预计2025年这一比例将达到20%左右。不幸的是,这并不是该公司的原因实现收入来源多元化。

从这些结果来看,很难看到有太多乐观的理由。该公司的业务模式依然健全,并且仍然是无可争议的唯一供应商,为未来尖端半导体提供动力的先进机械。然而,这些出口限制似乎确实产生了影响,再加上美国对类似限制的承诺,我认为荷兰政府在审查这些销售时不会非常宽容。考虑到当前的格局,在可预见的未来,这部分收入和一些将毛利率保持在50%左右的规模经济似乎将消失。

此外,经营业绩受到侵蚀所带来的负面情绪短期内不太可能减弱。考虑到大多数西方国家芯片制造行业的相对饱和,在华市场被认为是ASML的主要增长动力。由于该渠道不再可行,我认为我们可能会在未来几年看到ASML的增长停滞。我仍然认为,长期投资者可能会买入一家在重要行业拥有坚实护城河的公司,但这些催化剂可能需要比之前预期更长的时间才能发挥作用。

增长前景和估值

AMSL预计2024财年收入约为280亿欧元,2025财年收入为300亿欧元和350亿欧元。指导意见的下调反映了美国和荷兰政府实施的出口限制。

本季度,ASML在人工智能市场继续强劲增长,但管理层承认逻辑和存储半导体市场的复苏比最初预期更为缓慢。

对于低NAEUV产品,随着客户将需求转向NXE:3800E,ASML更有可能遭遇低NAEUV产品的增长阻力。另一方面,在晶体管密度增加3倍和分辨率能力达到8nm的推动下,高数值孔径正在获得增长动力。我预计他们的近期增长将主要由高数值孔径EUV产品推动。

我估计,由于这些出口限制,25财年中国的收入将下降40%以上,假设中国仅占总收入的20%。

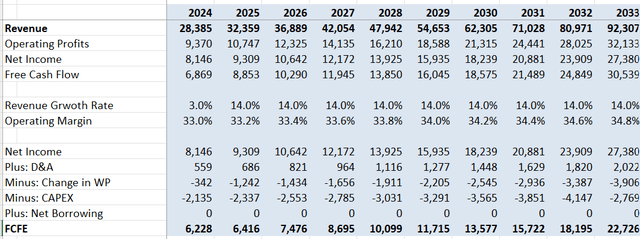

由于该公司已公布三个季度的业绩,我预计25财年不会出现任何盈利意外,预计收入增长3%。对于2026财年以后的增长,我继续预测正常化收入增长率为14%。我对年度利润率扩张10个基点进行了建模,这是由SG&A运营杠杆扩张10个基点、收入组合向高NAEUV产品扩张10个基点以及来自中国的10个基点的逆风推动的。我将在风险部分讨论中国市场的毛利率问题。

我将股本成本修正为14%,假设:无风险利率3.6%;贝塔1.51;股权风险溢价7%。根据这些假设,权益自由现金流(FCFE)计算如下。表中的货币为欧元,单位为百万。

根据我的模型,折算所有未来FCFE后,一年期目标价计算为每股880美元。汇率为1欧元=1.09美元。

主要风险

ASML的早期业绩表明,出口限制严重损害了该公司未来的增长前景。向荷兰政府认为将受到严格限制的各方进行销售,而审查可能会增加ASML的交易时间和成本。随着主要增长动力的消失,投资者对ASML Holding NV股票的情绪可能需要一段时间才能扭转。我认为股东不需要出售股票,但在可预见的未来,我们可能会受到区间限制,而ASML则争先恐后地通过其他方式促进增长。长期投资者或许可以很好地进入一个重要行业中无可争议的领导者,但在这些负面事态发展之后,可能需要一段时间才能看到此类投资的成果。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情