亚马逊公司(NASDAQ:AMZN)在当前水平上还有38%的上涨空间。这主要得益于分析师对AWS(亚马逊网络服务)部门的预期。随着公司将资源投入到从本地到云端的基础设施现代化,同时解锁需要大规模部署AI工作负载的可扩展AI用例,其收入增长将继续从当前水平加速。

此外,在12月的re:Invent2024大会上,亚马逊制定了新的AI议程。它承诺创新其AI堆栈的核心层,同时宣布其Nova基础模型。这些将在其AI战略中发挥核心作用,鉴于其在云计算领域的主导地位,掀起企业AI采用浪潮,并提高大规模AI部署的经济效益。

2024财年第三季度,AWS继续保持同比增长19.1%的势头,尽管增速较前三个季度有所放缓。尽管GCP(Google Cloud Partners)在所有超大规模提供商中增长速度最快,但根据Synergy Research Group的数据,AWS继续保持32%的领先市场份额,而Azure(MSFT)和GCP的份额分别为20%和13%。

与此同时,AWS对整体收入的贡献继续上升,从2023财年第三季度的16%增长到2024财年第三季度的17%以上。AWS部门的营业收入同比增长近50%,利润率扩大超过800个基点,达到38%。

AWS的收入增长应该会继续加速。这是因为公司已经完成了成本优化工作,并准备投入资源实现基础设施现代化,同时利用人工智能。

根据管理层在2024财年第三季度财报电话会议上的评论,以及12月re:Invent2024大会上的最新公告,亚马逊已经制定了新的AI议程。它已承诺创新其AI堆栈的核心层,预计它将在帮助企业大规模采用和部署AI方面发挥带头作用。

如果将亚马逊的AI产品视为三层,那么让我们从底层或基础设施层开始,该层适用于模型构建者。虽然该公司是第一家通过其EC2P5e实例提供NvidiaH200GPU(NVDA)的主要云提供商,但它一直在创新其定制的机器学习芯片,例如用于训练的Trainium。Trainium2的推出有望使其前代产品的性能提高两倍,同时降低能耗,而Inferentia则用于推理,Inferentia3芯片将使AI推理更加成本效益,从而使企业能够大规模部署AI工作负载。

人工智能堆栈的第二层是模型层,也称为Bedrock,公司利用现有的大型语言模型(如Anthropic的ClaudeSonnet3.5、Meta的Llama3.2(META)、Mistral的Large2模型等)来构建高质量的GenAI应用程序。此外,在re:Invent2024大会期间,亚马逊宣布推出AmazonNova模型,进一步扩展了AmazonBedrock中的模型选择。亚马逊首席执行官AndyJassy将这些模型描述为“性能最先进的模型,以75%的成本提供突破性的功能”,从而使人工智能民主化并简化GenAI与业务工作流程的集成,同时确保安全框架。

同样值得注意的是,到目前为止,亚马逊都会通过其AWS云平台向其客户提供第三方基础模型的访问权限。随着Nova模型的发布,这标志着亚马逊AI战略的转变,现在它将凭借其对OpenAI的GPT系列模型和谷歌的Gemini模型的独家访问权与微软直接竞争。亚马逊将Nova定位为一种具有成本效益和效率的替代方案,再加上其强大的定制选项,我相信它可以对现有参与者施加巨大的竞争压力。一方面,AWS在云计算行业的主导地位使其具有战略优势。另一方面,Nova的定位可能会引发企业采用AI的浪潮,尤其是对于那些在经济上难以承受大规模AI部署的企业而言。

最后,AI堆栈顶部的第三层也是最后一层是应用层。在这里,该公司继续大力采用AmazonQ,这是他们基于GenAI的软件开发助手,集成在AWS服务中,具有业内最高的代码接受率。我预计AmazonQ的采用将继续加速,尤其是随着部署AI工作负载的经济性提高,从而带来更高的生产力收益和卓越的业务成果。

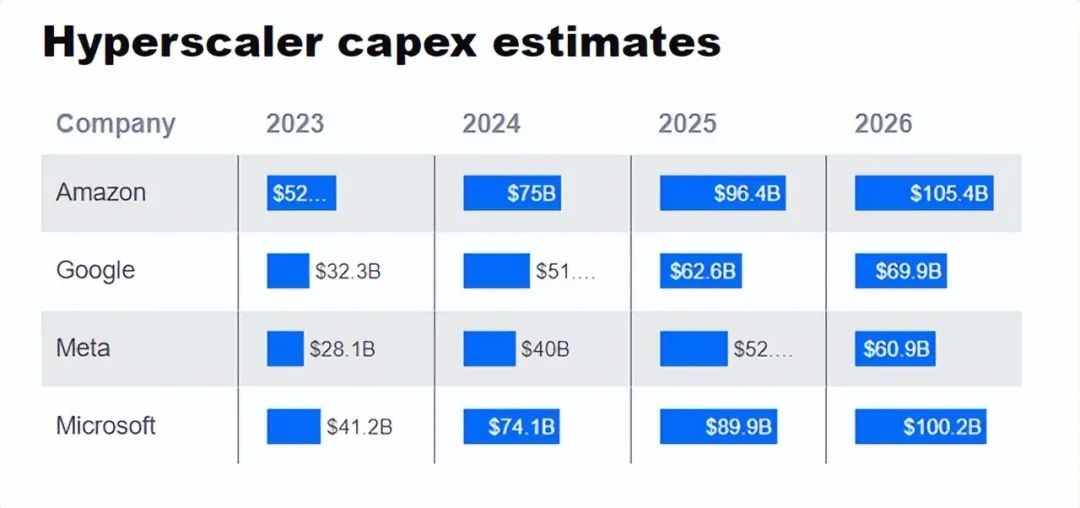

投资者情绪经常出现褒贬不一的领域之一是与人工智能相关的投资的资本支出水平。今年迄今,亚马逊已在资本投资上花费了519亿美元,预计2024财年这一数字将增长至750亿美元。

与所有其他超大规模企业相比,这是最高的资本投资额,如下所示。

同样有趣的是,这些公司将在25财年及以后继续扩大资本支出,而从26财年起,步伐可能会放缓。

不过,亚马逊的规模远大于谷歌和微软,因为它的收入来源多元化,包括电子商务、广告等。在财报电话会议上,管理层表示,虽然他们的大部分资本支出都与AWS有关,以支持对其AI服务的需求,但他们也在投资技术基础设施以及配送和运输网络。这是为了支持他们的北美和国际业务部门提高交付速度,尤其是在持续的假日购物季。

此外,亚马逊的资本支出占预计FY24收入的比例为11%,远低于谷歌的14.5%和微软的26.6%。

然而,重要的是要记住,像亚马逊这样的公司是根据需求信号和人工智能应用的潜力进行投资的。虽然他们可能会看到利润率短期内缩水,但如果企业采用人工智能的速度没有达到他们预期的速度,我认为这是一个不容错过的大好机会。尤其是考虑到他们巨大的收入运行率和产品创新路线图,以及其定制芯片和亚马逊Nova更好的性价比。

分析师将根据其对亚马逊每个业务部门的基本假设对亚马逊进行估值。

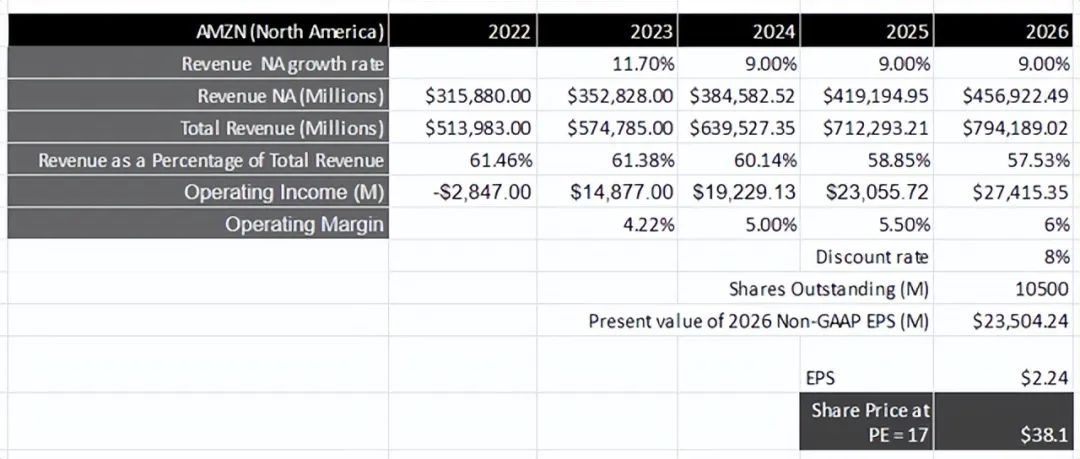

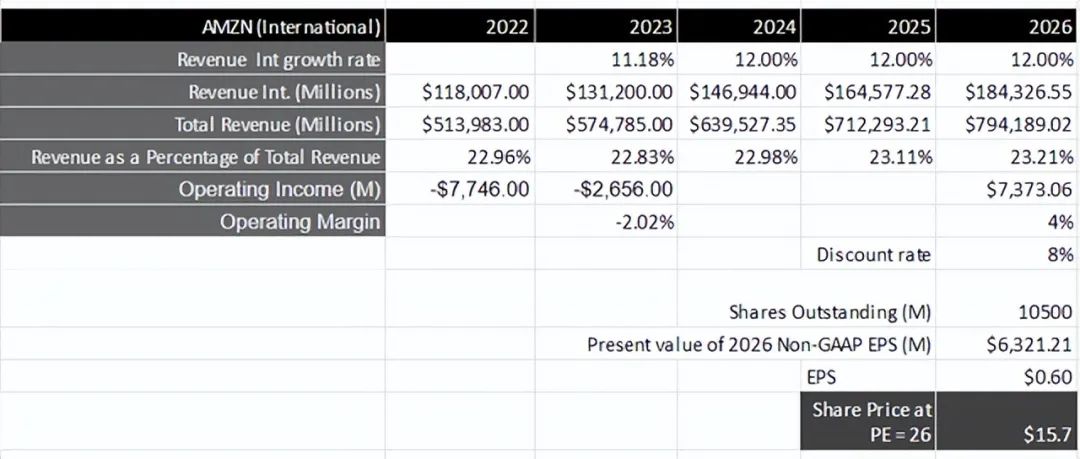

美洲的北美业务部门对总收入的贡献约为61%,同比增长11.7%,23财年的营业利润率略高于4%。与此同时,其国际部门的增长速度与北美部门相似,对总收入的贡献为22%,利润率为-2.2%。

请注意,该部门包括其在北美和国际市场的在线商店、实体店、第三方卖家服务、广告服务和订阅服务的收入。

未来几年,预计亚马逊将继续保持其作为最大电子商务平台的领导地位,因为全球客户购买频率更高,订单价值更高。这是因为亚马逊致力于以低价扩大其产品选择,并通过优化配送中心和投资机器人来提高配送速度,从而降低总体服务成本。

与此同时,还预计其广告业务将以更快的速度增长。这将由赞助广告和PrimeVideo推动,因为考虑到其购买数据和高意向受众,它可以在未来几年引导更高的广告客户支出,同时投资于PrimeVideo上的内容目录。

这意味着亚马逊的北美分部将以高个位数增长,而其国际收入分部将以低十几个百分点的速度增长,直到26财年,分别产生4569.2亿美元和1843亿美元。请注意,在此期间,北美对整体收入的贡献将从23财年的61.38%下降到57.5%,这主要是由于其AWS部门的出色表现,而其国际部门的贡献则增加了100个基点。

从盈利能力的角度来看,预计其北美分部的营业利润率每年将至少增长50个基点,到2026财年达到6%。这是由于其配送中心的优化和机器人技术的创新导致服务成本降低,以及广告收入在总收入中所占比例的增加。同样,也相信其国际部门在此期间将实现盈利,利润率为4%。

将北美和国际分部的市盈率分别定为17和26,得出这两个分部的目标价分别为每股38美元和17美元。请注意,出于基准目的,标准普尔500指数(SP500)的平均市盈率在15至18之间,其中各公司的收益在10年内平均增长8%。

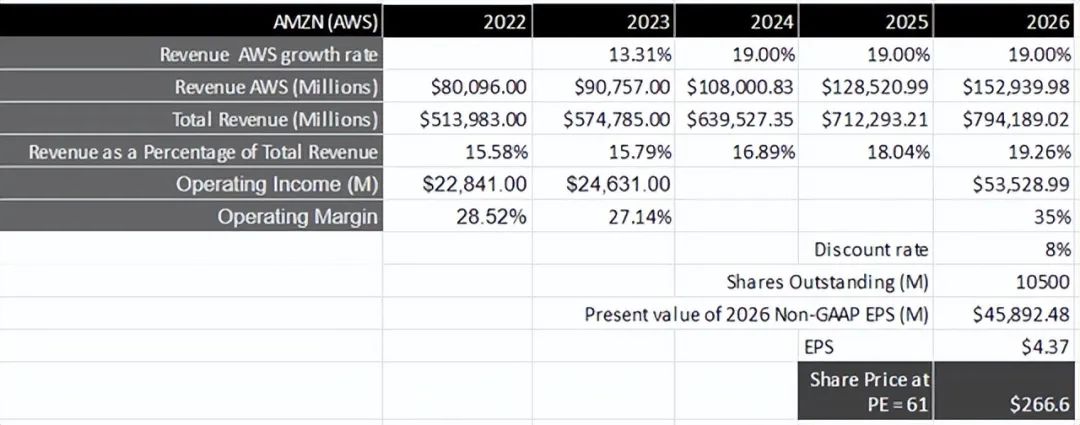

将我们的重点转移到亚马逊的AWS部门,相信它将能够在未来两年内维持高双位数的收入增长,在2024财年之后,到2026财年实现1529.39亿美元的收入。尤其是当公司将资源投入到从本地到云端的基础设施现代化,同时解锁需要大规模部署AI工作负载的可扩展AI用例时,相信亚马逊完全有能力通过其产品创新路线图在基础设施、模型(Bedrock)和应用程序层提供企业级解决方案,将Nova置于其AI战略的基石。请注意,在AWS对整体收入的贡献中,它将从2023财年的15.79%扩大到2026财年的19%以上。

从盈利能力的角度来看,虽然亚马逊AWS部门今年迄今的营业利润率为37%,但考虑到其资本支出和相关折旧成本,对2026财年的营业利润率将采取更为保守的估计。因此,假设到2026财年,营业利润率从今年迄今的水平缩减至35%,亚马逊的AWS部门将产生535亿美元的营业收入,按8%折现率计算,相当于458.9亿美元的现值。

考虑到其在这段时间内的盈利增长率,将其市盈率定为标准普尔500指数平均市盈率的3.5倍,从而得出266美元的目标价。

加上北美、国际和AWS的目标价,每股为320美元;较当前水平上涨38%。

分析师发现亚马逊北美和国际业务部门的利润率还有提升空间,尤其是随着优化配送中心设计和投资自动化以提高效率,服务成本下降。同时,如果美国经济放缓,不断增长的广告业务将有助于保护其北美和国际业务部门的营收和利润。

然而,在确定目标价时,AWS业务部门承担了大部分重任。亚马逊的产品创新路线图涵盖了其AI堆栈的三个层面,同时将Nova定位为其AI战略的基石,相信它将掀起企业采用AI的浪潮。这是因为它在云计算领域占据主导地位,而且大规模部署AI的经济效益不断提高。因此,分析师预计AWS部门不会放缓,并继续看好亚马逊。

作者|Richard Saintvilus

编译|华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情