美国一所大学做了一项投资研究,结果表明,如果你在1937年投资雅培(ABT.US)1美元,活到2023年你将得到78083美元的回报。换句话说,在1937-2023年间,雅培的股票累计复合回报率高达7803730%。

带过孩子的家庭对雅培不会陌生,这是中国家喻户晓的婴幼儿奶粉品牌。但被中国飞鹤深刻教育后的投资者怎么也不会相信,一个卖奶粉的能有如此回报率。

事实上,雅培早就不在中国卖奶粉了。在中国卖奶粉是个老大难的问题,不仅国企深陷估值泥潭,不少海外巨头也陆续败走。

雅培的真实身份是全球医疗保健龙头,不是只卖奶粉这么简单。多元化的跨国经营让集团成为全球投资回报率最高的医疗保健股。

然而就是这样一家收益吊打同行、年化鞭尸国企的大牛股,如今股价也进入横盘震荡快3年时间了。而回顾最新业绩,参考远期市盈,现在也不是买入雅培的时候。

一、孱弱的老业务

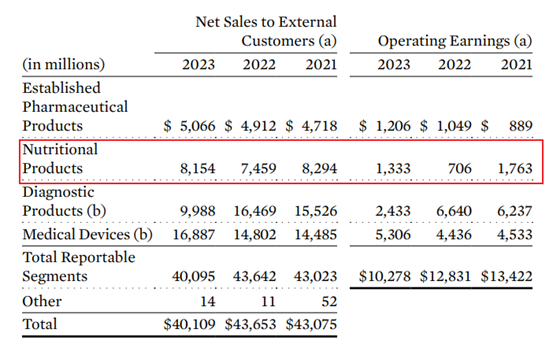

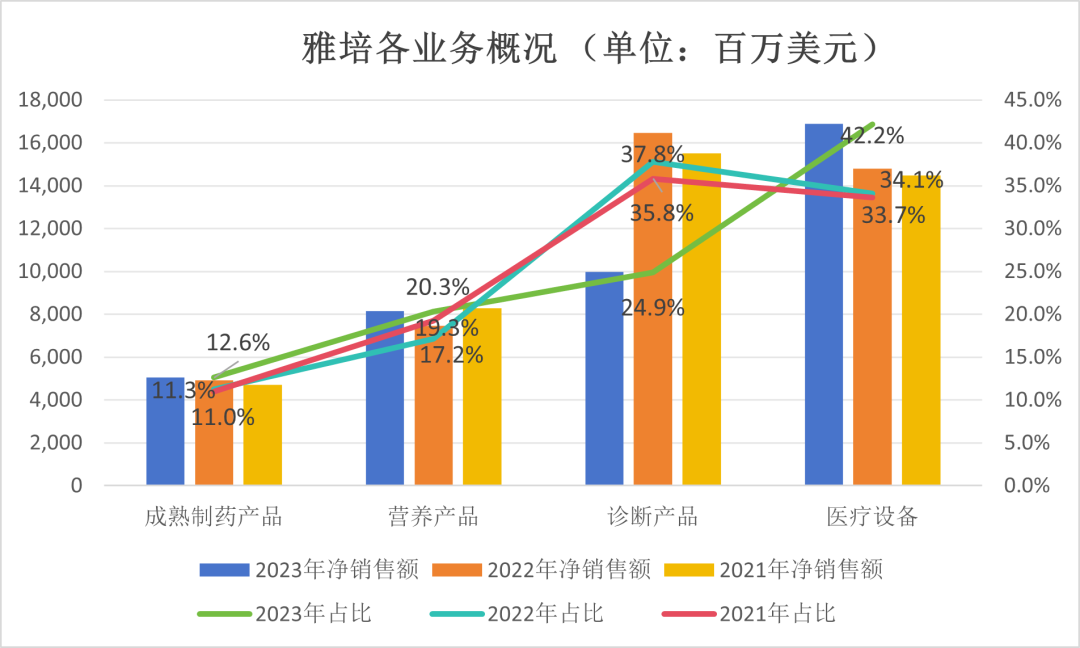

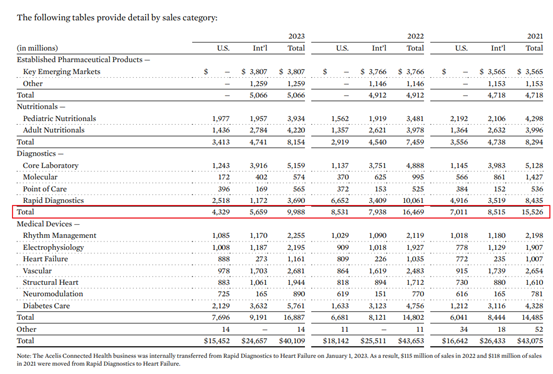

雅培是全球医疗保健公司,也是医药板块中有名的BigPharma,旗下经营着营养品、成熟制药、医疗器械、诊断业务四大业务。

在中国婴幼配方奶粉行业,一度与惠氏、美赞臣、皇家美素等外资大牌齐名,是不少中国家庭家喻户晓的奶粉品牌。欧睿数据显示,2017年,雅培在中国的市场份额为5.4%,排名第5。

但在过去奶粉巨头们激烈厮杀几年时间里,雅培的市场策略始终保守,没能保持在高端市场地位,下沉策略也不尽成功。而2021年的香兰素事件、2022年的杆菌污染事件等频发的安全事故更是影响了雅培奶粉在中国市场的声誉。

来源:知乎

2019-2022年,雅培的中国市场份额一路从4.9%降到3.1%。逐渐掉出前十。在充满“动态挑战”的中国市场,投入和产出的不对等,让集团决定含泪隐退。

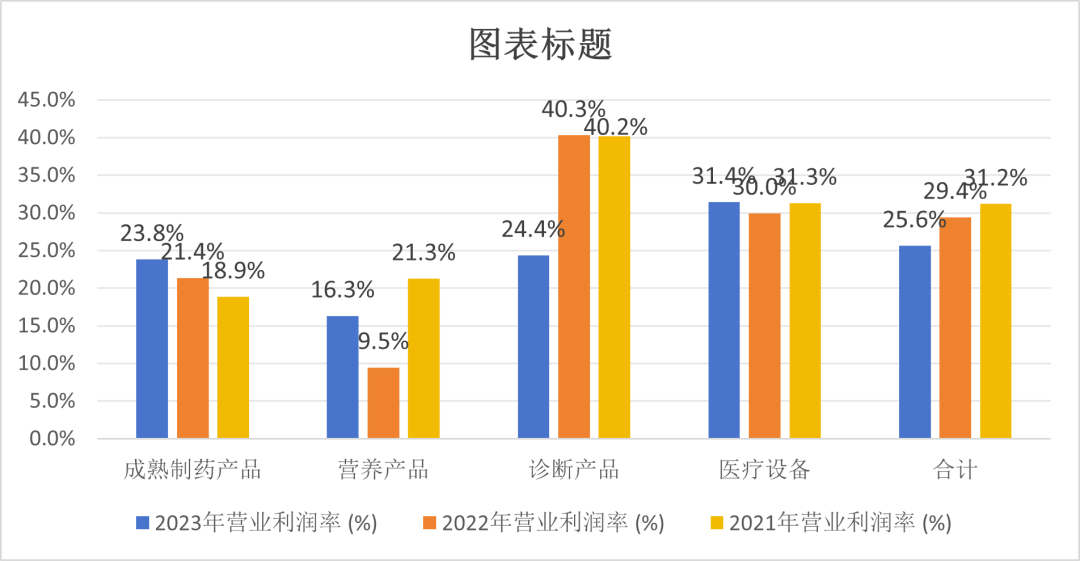

脱离中国市场后,雅培儿童奶粉所在的营养品部门利润率较巅峰时期的25%,骤降至2023年的16%。

不过,即使没有退出中国市场,营养品也早已是一项不再高增长的老业务。集团目前不少业务都已经在充分竞争的红海里丧失了强劲增长力,难以带动业绩实现整体性增长。

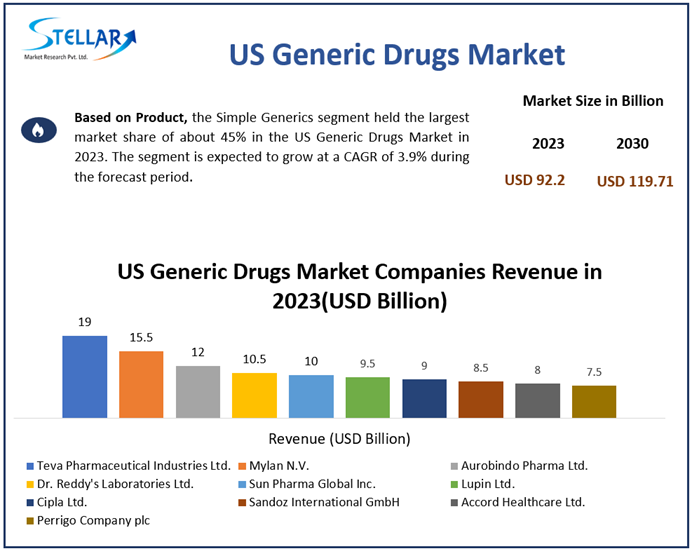

和奶粉境遇相似的还有成熟制药。在成熟制药部门,集团主要向发展中国家销售品牌仿制药。品牌仿制药比三无产品有更多的消费基础,更少的研发成本,是一项利润可观且稳定的收入。

但仿制药本质上是一种落后产能,是一个年化增速只有约4%的低增速市场。且在竞争格局中,已经丧失专利保护的仿制药,最为关键的竞争力在于成本控制。相比全球市占第一、毛利率接近50%的teva,截至2023年雅培成熟制药部门利润率仅为23.8%,竞争力仍然不足。

过去三年,营养品和成熟制药这两项加起来占到30%以上的业务,收入增长几乎为0。

过于孱弱的发展前景,让市值突破难以指望这些老业务。对于目前的雅培而言,当务之急是找到规模足够大的增量业务。

二、襁褓中的新业务

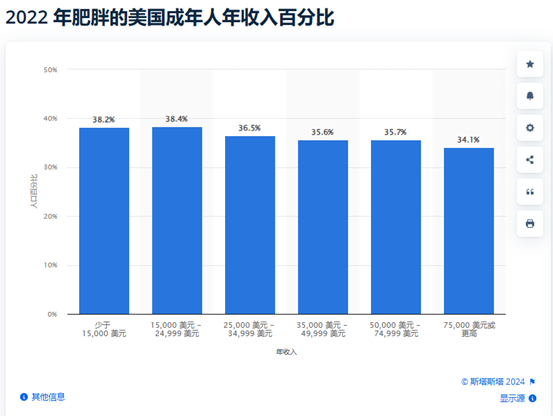

美国是全球肥胖率最高的发达国家之一,且越穷的人越胖。这类人对价格敏度更高,这就意味着为该市场提供的产品必需物美价廉。

来源:statista

德康医疗一直是CGM(连续血糖监测)的龙头之一,但在很长时间里都没有解决价格昂贵的问题。自己也因为深耕内分泌医生(相当于国内的院内渠道,买通主治医生)花了不少销售费用,耽误了长达14年不盈利时间。

自己不努力,就会被新进入者挑战。相比德康医疗,在CGM市场,雅培具有价格和渠道优势。

在经历退出中国奶粉市场等一系列负面影响后,如今的雅培已重新恢复增长,而帮助恢复的正是在CGM中的成功。

来源:seekingalpha

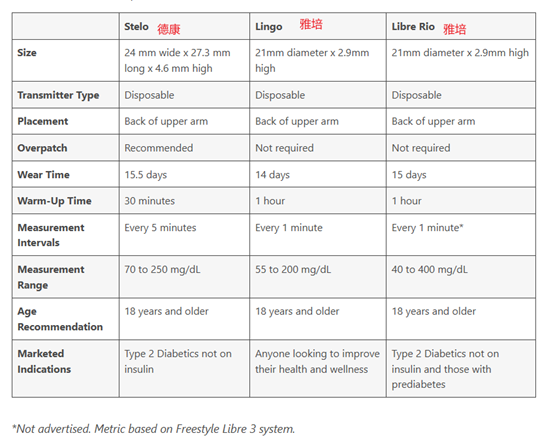

对于大多数拥有商业健康保险的美国人来说,每月花费不到40美元就可购买雅培的FreeStyleLibre系统传感器,而德康医疗的G7每月开销要89美元。如果没有折扣或保险,FreeStyleLibre每年成本约为2000美元,而德康医疗的G7约为7000美元。

显著的价格优势让消费者更倾向于购买雅培的产品。

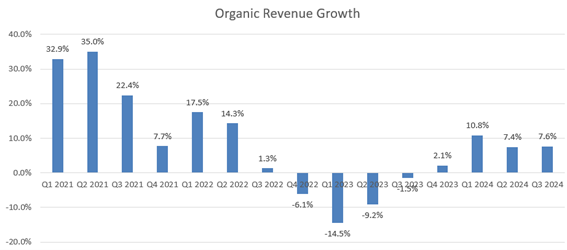

今年第三季度,集团的CGM销售额超过16亿美元,同比增长19.1%。带动所隶属的医疗器械部门实现两位数增长(有机增长13.3%,报告增长11.7%)。

德康医疗和雅培在近期都推出了非处方CGM设备,消费群体主要涵盖2型糖尿病患者并扩容至没病但对身体素质要求高的普通人。

来源:sequenex

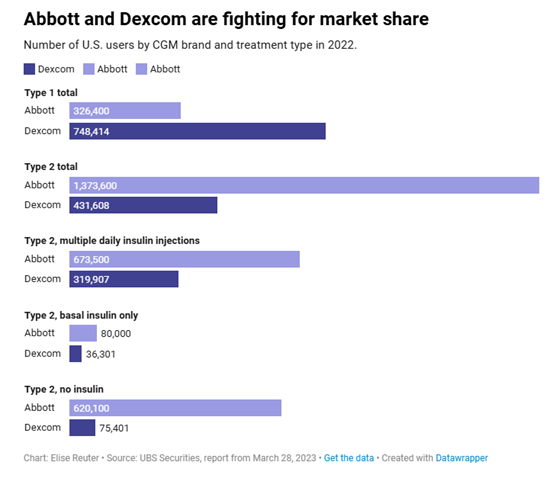

从销售渠道来看,经过过去十几年深耕数量更少但更权威的内分泌科医生,德康医疗在美国1型糖尿病患者中拥有更大的市场份额。

但截至2021年,美国患有1型糖尿病的人数为200万,2型为3620万。而雅培在2型糖尿病患者中占有领先份额,在推广非处方新设备时,雅培的渠道优势也会更明显。

德康医疗价格高昂和渠道集中在处方药市场的销售策略是背离市场群像的,这就是为什么雅培会轻易对其形成威胁。

对于即将上市销售的非处方CGM设备,雅培认为,在初始阶段这些新设备合计可以带来至少10亿美元的年销售额。

但区区10亿,在这个市值超2000亿美元的医药大鳄面前简直就是洒洒水。

以集团今年前三个季度的总销售额为例,10亿在其中占比仅为3.2%,在医疗器械部的占比也只有7.1%。而对于业务只集中在CGM市场的的德康医疗而言,10亿在其2023年总营收中占比达到27.6%。

这就是差距,同样的销售预期对两家市值规模相差7倍的企业的推动作用完全不一样。只靠医疗器械这一收入规模还在襁褓中的业务是不足以让雅培结束横盘行情,实现突破的。

集团的多元化业务发展是让其成为全球最赚钱的医疗保健股的关键,因为当一个业务部门面临逆风时,其他业务部门的顺风有助于弥补下降。但现在的问题是,逆风实在太多。

三、增长的阴暗面

在全球疫情大流行期间,因为同时兼具销售检测试剂盒等产品,雅培成为受益公司之一。伴随新冠检测产品的需求增长,诊断部门一度成为集团内收入规模最大、营业利润率最高的分部。

但疫情结束后相关产品需求大幅下滑,这块规模最大、利润最高的业务也成为最大拖累。自2021年以后,集团营收和盈利就再无明显增长。

更为关键的是,这部分负面因素至今还没完全消散。截至2024年第三季度,和COVID-19检测相关的收入仍有2.65亿美元。即使新设备会带来10亿美元的确定性收入也会被这不确定部分,先预期缩水个30%。

成熟制药和营养品都是低增速,诊断产品如今还有不小负面影响,纵使医疗器械实现双位数的较高增长,但终究双拳难敌四手。从季度环比来看,上涨的业务还没下跌的多。

所以即便恢复了增长,但仍然存在的增长阴暗面让市场对集团未来发展持观望态度、股价持续横盘震荡也很正常。

结语

作为一个一战卖麻醉药、二战卖青霉素、新冠卖试剂盒、现在卖OTC血糖仪的百年企业,雅培几乎敏锐的捕捉到了自身所在市场的所有新兴需求,遗憾的是,相比biotech的孤注一掷,碍于规模的庞大,雅培在每一条赛道上都只破釜沉舟了那么一点点。

这么做的好处是不至于血本无归,但也稍微缺乏了超额收益的想象空间。

对于24全年的收入预期,管理层也重拾信心将全年每股收益上调至为4.64-4.70美元。但目前所有增长潜力只能让公司走出此前的负增长影响走向常态化,这意味着接近5年平均水平的25倍远期市盈率,已经充分定价了这些增长潜力。

对于投资者而言,目前没有太多预期差的雅培并不值得买入。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情