- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 澳洲央行加息25基点,澳元汇率狂飙!未来走势如何?

- 澳元汇率持续反弹!2026年加息押注升高,未来继续涨?

- 日本大选结果将出炉,高市早苗大获全胜?警惕日元贬值破160

- 美股OR黄金?下周非农或成重中之重!纳斯达克100迎两大关键

增长速度可能并不快,但非常健康。

苹果(NASDAQ:AAPL)市值接近3.6万亿美元,是目前全球最大的上市公司。它确实证明了创造性思维的力量以及将这种创造力应用于技术的能力。从长远来看,该公司的业务可能会进一步增长,尽管近年来的财务业绩并不十分出色。管理层提供的最新数据涉及2024财年第三季度,确实表明该公司的大部分业务目前都在增长。然而,这并不意味着目前值得买入该公司的股票。

一方面,人们似乎对人工智能的力量以及它如何应用于公司的产品和服务抱有极大的乐观态度。另一方面,该公司正面临全球市场的竞争,特别是来自其他智能手机制造商的竞争。虽然苹果股价昂贵,但分析师认为“持有”比“卖出”更好,因为它质量很高,而且债务很少。自那以后,该股有所回落,在标准普尔500指数上涨3.1%的同时,该股下跌了1%。

这种利差并不十分显著,尤其是在三个月的时间内。然而,未来几天,这种利差可能会发生相当大的变化。在10月31日市场收盘后,管理层将公布公司2024财年最后一个季度的财务业绩。分析师预测营收和利润都会增长。如果情况好于预期,股价可能会缩小这一差距,甚至实现比大盘更大的上涨空间。

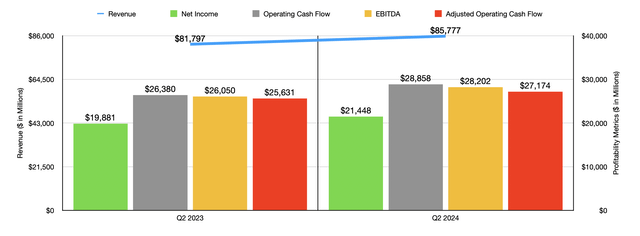

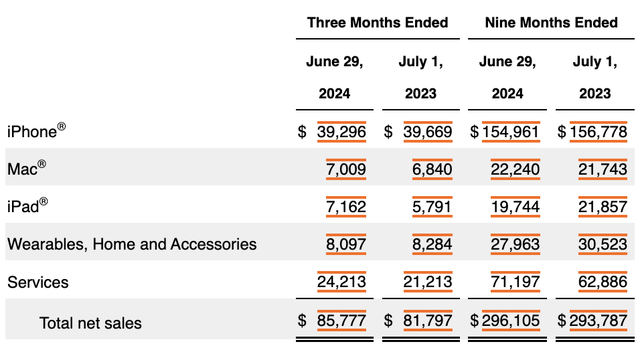

在最近一个季度,管理层取得了一些相当令人印象深刻的业绩。营收达到857.8亿美元。这比该公司一年前报告的818亿美元增长了4.9%。总体而言,该公司的各产品都在扩张。例如,Mac的销售额从68.4亿美元增长了2.5%至70.1亿美元。更令人印象深刻的是iPad,其收入从57.9亿美元增长了23.7%至71.6亿美元。

该公司最有趣的部分不是它销售的产品,而是它的服务。这包括来自其平台的广告收入、与Apple Care相关的收入、它为客户提供的云服务、数字内容销售以及某些支付服务,如Apple Card和Apple Pay。说到数字内容销售,这包括与该公司的App Store相关的收入,以及Apple Arcade、Apple Fitness+、Apple Music、Apple News+和Apple TV+等。它们经常性收入的潜力加上高利润率似乎很有吸引力。在最近一个季度,公司的这部分表现非常出色,收入为242.1亿美元。与该公司一年前报告的212.1亿美元相比,增长了14.1%。

这并不是说该公司的一切都进展顺利。该公司确实看到了可穿戴设备、家居产品和配件方面的一些疲软。这些产品的销售额从82.8亿美元下降到81亿美元,下降了2.3%。除此之外,该公司还报告了iPhone的收入下降。这是该公司迄今为止最重要的产品。与去年同期相比,收入从396.7亿美元下降了0.9%至393亿美元。

苹果在美国手机操作系统领域是最大的巨头。但在美国以外,专注于全球市场,它的规模要小得多。当时,对于2023年,它在全球操作系统行业中的份额约为29%。这确实比过去五年有所增长。然而,越来越明显的是,企业在关键市场面临着持续的压力。

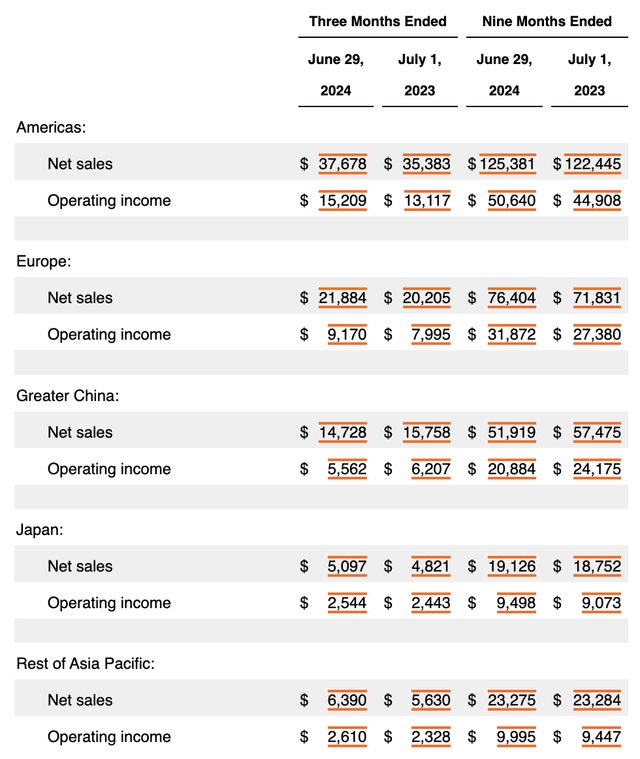

不幸的是,管理层没有按地区提供产品收入数据。但他们确实按地区提供了总收入。如果你看上面的图片,你可以看到公司经营的所有主要地区的财务业绩。在所有这些地区,除了大中华区以外,2024年第三季度的业务与去年同期相比都实现了增长。与2023年同期相比,2024年前9个月的情况基本相同。唯一的例外是“亚太其他地区”,该地区的销售额同比下降了900万美元。

在大中华区,该公司仍在苦苦挣扎。最近一个季度,该公司营收为147.3亿美元,比去年同期的157.6亿美元低6.5%。今年前九个月,该公司营收为519.2亿美元,比2023年同期的574.8亿美元低9.7%。

尽管这一切令人失望,但即使在华市场的情况不妙,该公司在其他地方仍有很多增长机会。具体来说,印度。从人口角度来看,印度预计将继续扩张。由于包括美国在内的世界其他地区预计将继续增长。

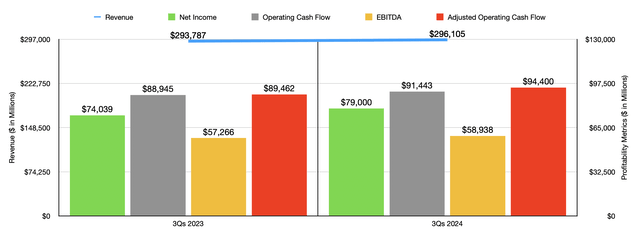

随着公司最近收入的增加,利润也有所改善。净收入从198.8亿美元增长到214.5亿美元。经营现金流从263.8亿美元飙升至288.6亿美元。如果我们调整营运资本的变化,我们会从256.3亿美元增加到271.7亿美元。最后,该业务的EBITDA从260.5亿美元扩大到282亿美元。在上图中,您可以看到2024财年前九个月与2023年同期相比的财务业绩。总体而言,收入、利润和现金流都在上升。因此,尽管该公司在其最大的市场之一中表现疲软,但它在其他方面的表现仍然足够好,足以弥补这一点。值得注意的是,如果不是因为该公司去年多了一个营业周,今年前九个月的同比业绩实际上会比去年同期更高。因此,从可比性的角度来看,情况甚至比表面上看起来的还要好。

从运营角度来说,分析师坚信苹果10年后的业务规模将比现在更大。如果我们将今年迄今为止取得的财务业绩年化,预计2024年全年净利润将达到1034.9亿美元。采用其他盈利指标的相同方法将导致调整后的经营现金流为1235.9亿美元,EBITDA为1294.9亿美元。

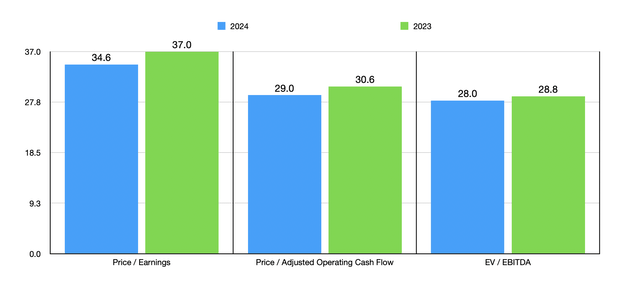

在上图中,您可以看到这对公司估值意味着什么。该图表还包括使用2023年结果得出的估值数据。通常,这些交易倍数会说服我将一家企业评为“卖出”。但由于我们谈论的是行业领导者,将公司估值合理会更有意义。

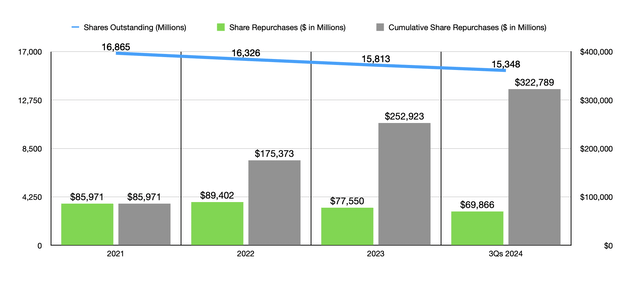

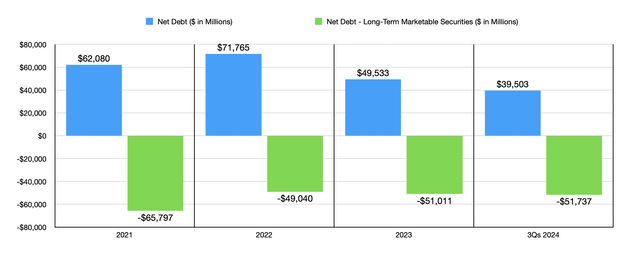

首先,在过去几年中,管理层已投入大量资金回购股票。从2021年初到今年第三季度末,苹果公司已投入3227.9亿美元用于股票回购。这使该公司的总股数减少了约9%。考虑到公司的估值,分析师个人更希望将这些资金用于增长。但考虑到业务规模,有意义的扩张可能是不可能的。该公司在没有增加整体债务的情况下实现了这一目标。该公司的净债务实际上从2021年的620.8亿美元下降到最近一个季度的395亿美元。如果我们剔除账面上的长期有价证券,那么我们实际上会从2021年略有不同、净现金状况为658亿美元的情况变为今年的517.4亿美元。所以在这种情况下,情况确实有所恶化。

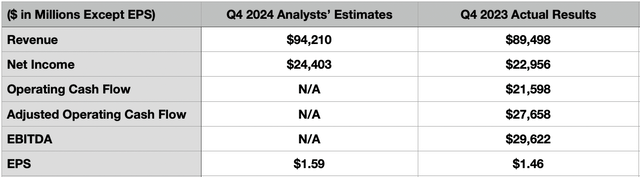

目前预计该公司的销售额为942.1亿美元。如果这一预测正确,则意味着收入将比一年前报告的895亿美元增加5.3%。每股收益也预计会增加,从1.46美元增至1.59美元。假设股票数量没有变化,这将意味着净利润从229.6亿美元提高到244亿美元。在下表中,您还可以看到2023财年最后一个季度的其他盈利指标。

苹果是全球最好的公司之一。它的增长速度可能并不快,但非常健康。它产生了大量现金流,它有继续扩张的长期潜力。

作者|Richard Saintvilus

编译|华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情