蘋果再次超出預期。

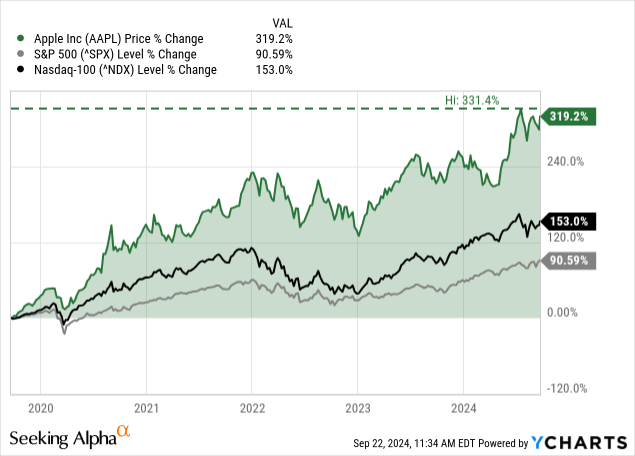

自2024年2月以來,蘋果(NASDAQ:AAPL)的表現優於標準普爾500指數(SPY),後者上漲12%,而蘋果則上漲了20%。

回顧過去幾年(例如過去五年),蘋果的表現令人印象深刻,遠遠超過整體股市。蘋果不僅跑贏了標準普爾500指數,還跑贏了納斯達克100指數(QQQ),後者在牛市的表現通常比更廣泛的標準普爾500指數好得多。

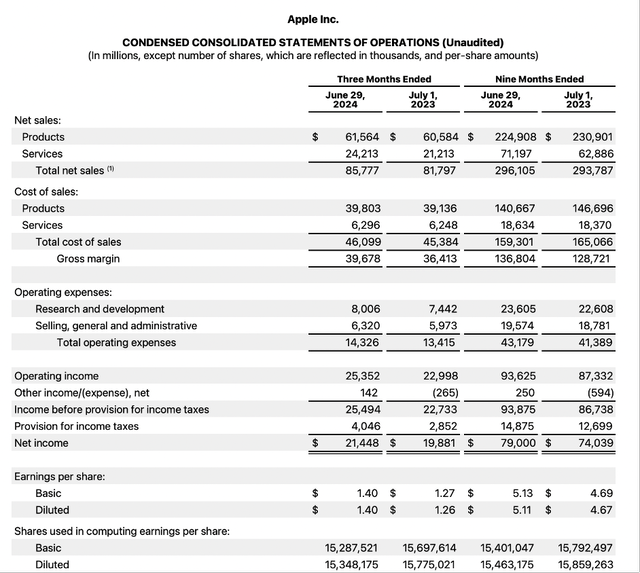

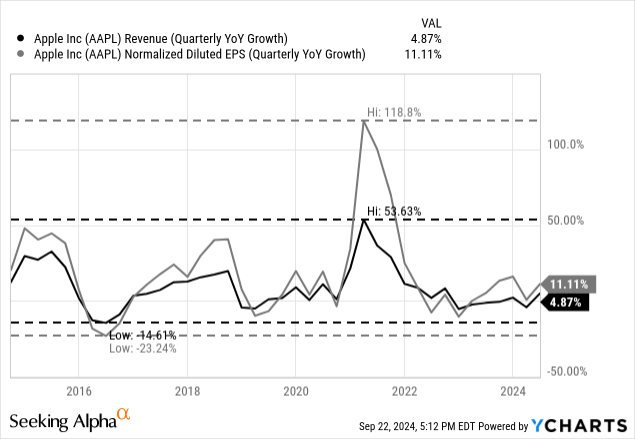

回顧上一季的業績,蘋果再次超出預期——營收和每股盈餘都超出預期。營收比預期高出14.2億美元,每股收益比預期高出0.06美元。蘋果不僅超出預期,而且可能比去年同期成長。總淨銷售額從2023年第三季的817.97億美元增至2024年第三季的857.77億美元,年增4.9%。雖然營收成長了中等個位數,但營業收入年增10.2%,從去年同期的229.98億美元增至本季的253.52億美元。攤薄每股收益從去年同期的1.26美元增至本季的1.40美元,較去年同期成長11.1%。

雖然產品銷售額僅從去年同期的605.84億美元小幅增加到本季的615.64億美元(年增1.6%),但服務銷售額年增14.1%,從212.13億美元增至242.13億美元,推動了營收增長。

2024年10月31日,蘋果將公佈第四季業績,這意味著我們已經可以預測業績了。分析師預計營收約942億美元,GAAP每股收益為1.59美元。這將導致營收成長5.3%,淨利潤成長8.9%。就營收而言,這實際上意味著成長率略高於前幾季度,但就每股收益而言,與前幾季相比,成長率相當低。在過去三個月裡,分析師對即將到來的收益相當樂觀,大多上調了預期。

一個肯定很重要的消息是波克夏海瑟威(BRK.A)(BRK.B)和華倫巴菲特(Warren Buffett)出售了大部分的蘋果股票。第二季度,波克夏海瑟威在其13-F文件中報告稱,該公司目前「僅」持有4億股,該公司減持了3.89億股,減持幅度接近50%。

當然,華倫‧巴菲特只是一位投資者,當我們環顧四周時,我們會發現有投資人賣出蘋果股票,也有投資人買進蘋果股票。簡而言之,這就是股票市場的運作方式:有些人必須賣出股票,其他人才能買進這些股票——有些人會做出正確的決定,而有些人則會做出錯誤的決定。然而,當巴菲特採取行動(或發表言論)時,我們應該注意並傾聽——儘管巴菲特也可能犯錯。

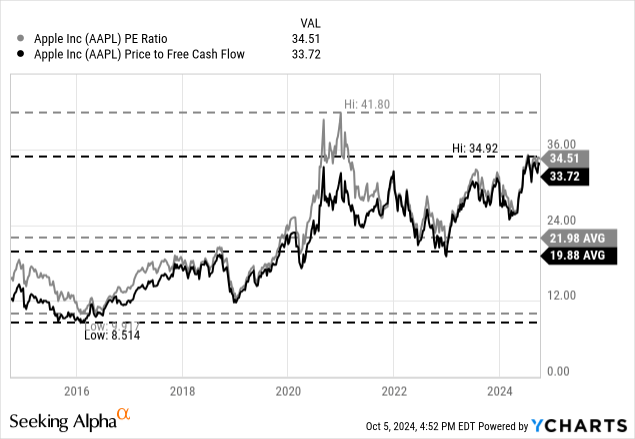

另一個問題是蘋果的估值倍數極高。除去2020年蘋果本益比較高的短暫時期,蘋果目前的估值倍數(本益比和自由現金流倍數)接近過去10年來的最高水準。

蘋果不僅交易價格明顯高於10年平均水平,35倍的估值倍數也相當高,只有少數公司有這個合理性。高估值倍數可以透過高成長率來證明,但儘管估值倍數幾乎是過去十年中最高的,但蘋果的成長率卻處於該範圍的低端。當將當前成長率與估值倍數進行比較時,我們真的必須質疑這兩者是否合適。

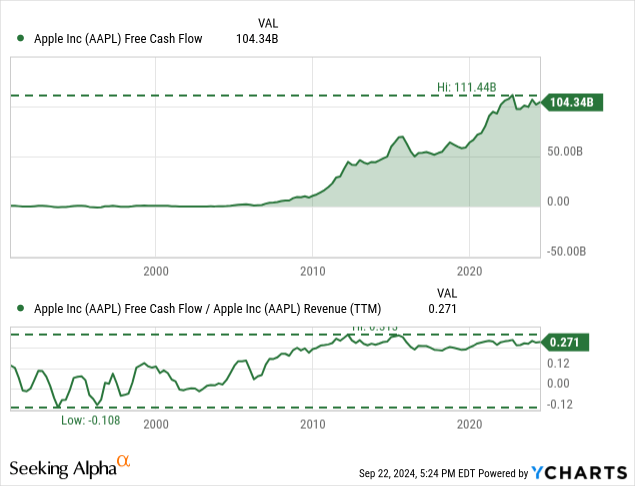

除了查看簡單的估值倍數外,我們還可以使用折現現金流計算來計算內在價值。與往常一樣,我們使用最新報告的攤薄流通股數(153.48億股)和10%的折現率。作為計算的基礎,我們可以使用過去四個季度的自由現金流,即1043.4億美元。

依照這些假設以及從現在起10年內4%的成長率計算,蘋果的自由現金流在未來十年內必須成長14%到15%。我們當然可以說,蘋果在未來十年內可能能夠實現這樣的成長率。在過去十年中,蘋果的獲利以15.75%的複合年增長率成長。但考慮到美國可能出現經濟衰退的情況,以及過去十年是牛市週期的十年,分析師不知道是否應該假設如此高的成長率。而且平庸的前景與該股票目前極高的估值倍數相符,這讓其對蘋果的投資仍然極為謹慎。

作者|Richard Saintvilus

編譯|華爾街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情