与许多国际石油公司一样,西方石油公司(NYSE:OXY)正将自己定位为通过将生产重点放在周期较长的资产上,有效地度过2024财年预期持平甚至下跌的石油市场。在23年第4季度的财报电话会议中,管理层发现他们将重点支持在墨西哥湾增加第二艘钻井船,以进一步开发其海上资产。由于WTI目前价格高于80美元/桶,我相信这种长周期策略将缓解短周期非常规生产中的部分资本密集度。管理层预测2024财年短周期和勘探的资本投资将减少320美元,而中周期投资的资本预算将增加480美元。凭借其平衡的投资组合,管理层预计,一旦CrownRock收购于2024年2月24日完成,页岩油/海上生产的产量比例将为65/35。

西方石油在过去3年的大部分时间里都在增强其资产,以增强其长期战略。截至2023财年,该公司的探明未开发储量自2020年以来几乎翻了一番。相信通过战略收购,西方石油正在努力提高其储量估值,同时保持产量增长的纪律性。对于2024财年,管理层预计总产量将增长2%。从长远来看,这一策略应该会让西方石油受益,因为该公司会管理和提升其资产以获得更好的定价环境。这可以从该公司2023财年137%的总准备金替代率中看出。管理层预计在2024财年其能源和化学品业务上投资58-60亿美元,重点关注中周期资产。

除此之外,西方石油还计划向其低碳企业额外投资600美元,并有可能获得贝莱德的额外投资。

西方石油的落基山脉和DJ盆地资产的生产实力强劲,同时在2023年第4季度保持二叠纪产量稳定。随着该公司减少其在二叠纪的一级资产,落基山脉及其在Al Hosn的资产将成为2024财年产量增长的主要焦点。我认为,西方石油专注于低层油井的计划可能会在短期内带来一些利润阻力;然而,当可以更好地实现生产实力时,这一战略将保留公司的高级资产,以应对更强劲的石油市场。

在二叠纪盆地,管理层预计在当前的油价周期中将维持生产率。西方石油目前正致力于通过在二叠纪盆地建立新设施来提高天然气处理能力,同时实施EOR和直接空气捕获投资。管理层提到,EOR和直接空气捕获可能会在2026年投入运营,因为他们预计DAC设施将于2025年中期投入运营。

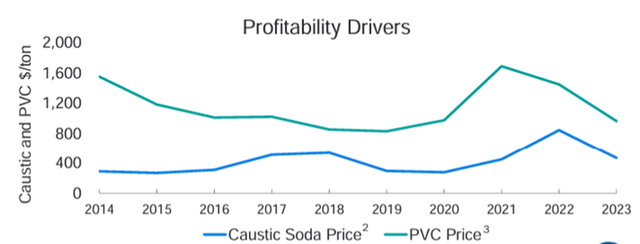

在化学品业务方面,管理层预计,由于在华市场的定价压力仍然不利,PVC和苛性碱近期将面临一些阻力。管理层预计OxyChem在2024财年的EBT中将产生1-1.2b美元的收益。管理层预计将向化学品业务投资700美元,用于Battleground扩建和工厂增强项目。管理层预计Battleground设施的建设将于2026年中期完成。竣工后,新设施和工厂改造项目的综合EBITDA影响每年将额外增加300-400美元。

预测财务状况,随着全球经济在增长和衰退之间摇摇欲坠,西方石油面临着油气领域相对持平甚至下跌的市场。

以CME公布的带钢价格为指导,预计2024财年油价平均将在70多美元到80多美元之间,并在2025财年回落至75美元/桶左右。我还预计,随着国内干气生产停滞,未来几年天然气价格将小幅回升。相信西方石油将继续提高产量,以满足不断增长的石油需求。

西方石油股票目前的交易价格比IOC同行略有折扣,为5.90倍EV/aEBITDA。随着公司向CCUS方向发展,西方石油股票蕴藏着大量有待释放的隐藏价值。在实现更高的溢价之前,该公司需要采取一些措施去杠杆化资产负债表,因为该公司的净债务远远超过其国内同行国际石油公司。

该公司将拥有这样做的资本灵活性,特别是在管理层削减股票回购计划直至CrownRock关闭后。这应该会释放一些额外的资本来偿还债务,同时维持每股0.88美元的增加股息率。考虑到西方石油的多种情况,随着该公司清理资本结构并朝着石油生产过程脱碳的方向前进,其股价在未来几年可能会经历一些利润率扩张。我对西方石油的估值为每股90.10美元,相当于6.08倍eFY25 EV/aEBITDA,并给出买入建议。

要使西方石油股价达到蓝天情景,油价将需要攀升至80-90美元/桶的区间,随着OPEC+维持减产,同时需求预测不断增加,这种情况很可能发生。目标情景以当前带钢价格对石油进行定价。

作者 | RichardSaintvilus

编译 | 华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情