- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 澳元汇率持续反弹!2026年加息押注升高,未来继续涨?

- 澳洲央行加息25基点,澳元汇率狂飙!未来走势如何?

- 日本大选结果将出炉,高市早苗大获全胜?警惕日元贬值破160

- 澳元汇率创15个月新高!央行2月加息在即?未来走势如何?

目前,微软(NASDAQ:MSFT)公布的24财年第三季度财报双双超预期,收入为618.5亿美元,每股收益为2.94美元。

该公司上/下行的翘尾因素主要归功于智能云收入的加速增长,达到267亿美元,运营利润率扩大到46.8%。

显然,下一个云计算超级周期和人工智能的蓬勃发展促使微软的云计算提供商市场份额不断增长,达到25%,慢慢赶上了市场领导者--亚马逊的AWS,达到31%。

虽然微软的成功部分归功于与OpenAI的合作,但我们不能忽视的是,后者本质上是一家非营利性的独立公司。

也许正因为如此,微软才组建了自己的人工智能梦之队--微软人工智能(Microsoft AI),由前DeepMind创始人、最近的初创公司Inflection AI首席执行官穆斯塔法-苏莱曼(Mustafa Suleyman)领导。这家初创公司的知识产权标价高达6.5亿美元,显然,微软对成为生成式人工智能竞赛的赢家投入了巨大的精力。

与此同时,忽视微软不断增长的AI基础设施、集成Copilot堆栈和内部开发的AI模型将是愚蠢的,微软已经推出了Phi-3,"最有能力和最具成本效益的小语言模型[SLM]"。 这是微软即将推出的内部LLM MAI-1的基础,它将直接与谷歌的Gemini Ultra和OpenAI的GPT-4进行竞争。

基于谷歌更新后的Gemini与OpenAI旗舰产品GPT-4o之间的激烈竞争,不可否认的是,随着更多多模态交互平台的推出,我们可能会看到一场三匹马的生成式AI竞赛,而微软可能会暂时受益于其OpenAI的早期投资。

由于这些努力可能非常昂贵,正如LTM期间研发费用增加$281.9亿和资本支出$395.4亿所观察到的,我们认为微软的资本充足。寻求这些增长机会。

同样的情况也出现在稳健的资产负债表中,净现金为$146亿,LTM自由现金流丰富,为$705.7亿,这有助于允许迄今为止,管理层积极开展合作和并购活动,例如最近完成的690亿美元动视暴雪交易。

在其他消息中,截至2024年4月,微软的新OpenAI支持的Bing也获得了新的搜索引擎市场份额,达到3.64%(环比增加0.29点/同比增加0.88点),这解释了为什么它的搜索和新闻广告收入增加了$31.3亿。

与此同时,微软继续受益于新的PC更新周期,生产力和业务流程业务收入增长至195.7亿美元,更多个人计算业务收入增长至155.8亿美元。

与此同时,各部门的营业利润率分别扩大至51.8%和31.5%。

由于消费者/商业/企业对其多样化的SaaS/云产品的强劲需求,微软报告令人印象深刻的多年剩余履约义务为2420亿美元(同比增长5.6%/同比增长20.3%)也就不足为奇了。

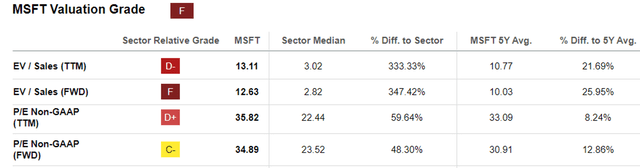

由于其在云/企业市场的机会不断增长,我们可以理解为什么市场给予微软34.89倍的溢价FWD市盈率估值。即便如此,我们认为,与七大同行相比,该股仍然不贵,其中包括谷歌22.63倍、Meta 23.39倍、苹果28.31倍、英伟达35.87倍、亚马逊35.87倍、特斯拉67.23倍,微软位于中间。

事实上,机会主义增长和不断扩大的盈利能力的强劲结合直接推动了微软金融服务公司在过去几个季度的大幅上涨。

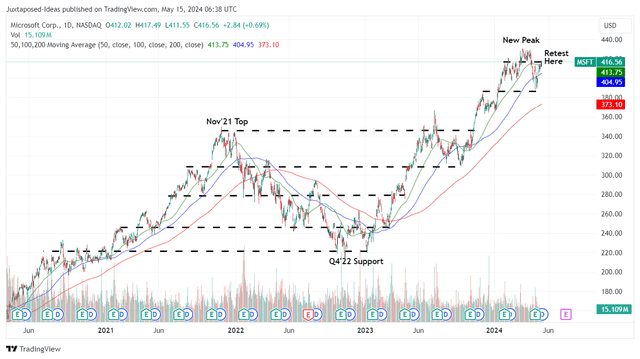

即便如此,随着生成式人工智能的炒作在2024年3月达到顶峰,该股自那时以来也出现了明显的横向交易。我们相信,这确实是一个良好的发展,因为目前的交易价格更接近我们的公允价值估计402.90美元,基于LTM调整每股收益11.55美元和FWD市盈率估值34.89倍。

基于2026财年调整每股收益15.64美元的共识,我们的长期目标价545.60美元似乎也有+31.2%的巨大上涨潜力。

尽管微软3美元的年度股息微乎其微,但除了持续的股票退役(自2019财年以来已退役的2.8625亿股/3.6%的流通股)之外,它还为投资者提供了红利收入。

由于大部分大型科技公司24年第一季度的财报已经结束,我们认为,随着市场消化长期利率环境的走高,该股可能会继续横盘整理,经济正常化的道路可能会延长。

作者 | Juxtaposed Ideas

编译 | 华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情