巴菲特的抛售并没有向市场发出积极信号。

长期以来,苹果(NASDAQ:AAPL)一直在努力恢复增长,因为去年其收入不断下降,其在智能手机市场的优势正在逐渐减弱,其股价也难以在每股200美元以上建立稳固的支撑位。然而,在今年夏初推出Apple Intelligence之后,股价大幅上涨,而分析师开始上调增长预测,以反映苹果进军生成式人工智能领域。

但问题是,在最近的涨势之后,苹果的股价似乎几乎没有安全边际,而风险继续增加,沃伦·巴菲特的伯克希尔哈撒韦公司抛售股票并没有向市场发出积极信号。这就是为什么尽管苹果进入生成式人工智能领域可能对公司有利,但其股价在当前市场价格下最多只能维持在持有水平。

尽管苹果进军生成式人工智能领域受到了热烈欢迎,但由于该公司面临的挑战越来越多,该公司股价的上涨空间可能有限。尽管自那时以来,苹果股价已上涨约5%,但进一步增长并非板上钉钉。然而,如果不说该公司近几个季度的业绩确实有所改善,那就太愚蠢了,最近一个季度也不例外。

如果我们仔细观察本月早些时候发布的第三季度财报,就会发现苹果的营收为857.8亿美元。这意味着同比增长4.87%,这是近两年来最高的年增长率。

苹果服务业务的成功表现是第三季度最引人注目的事情之一。本季度,服务收入同比增长14%至242亿美元,创下了公司的新纪录。由于付费订阅用户超过10亿,因此可以合理地假设服务业务将继续成为苹果的主要摇钱树,因为使用该公司产品的客户别无选择,只能成为其生态系统的一部分。这就是为什么管理层预计服务业务将继续以两位数的速度增长并不令人意外。

值得注意的是,苹果的Mac和iPad收入也同比增长,这主要得益于最近推出的新款笔记本电脑和平板电脑。随着返校季即将到来,苹果的MacBook和iPad很可能在第四季度继续保持旺盛需求。

除此之外,一些分析师认为,苹果未来将开始对Apple Intelligence的高级功能收取高达20美元的费用。如果属实,这可以帮助苹果在相对较短的时间内创造新的高利润收入来源。通过提供其生成式AI产品的付费版本, OpenAI和微软的收入最近都飙升。如果有足够多的客户选择Apple Intelligence的付费功能,苹果可能会经历同样的事情。

所有这些都表明,苹果的领导团队终于找到了恢复增长的方法,在近两年来连续几个季度收入同比下降后,这是非常需要的。虽然苹果今年的收入预计增长不到2%,但即将发布的新iPhone、Apple Intelligence的更大渗透率以及服务销售的潜在增长,确实有可能创造一种情景,即该公司的收入在25财年及以后以最高个位数的速度增长。近几个月来,华尔街已经对收入和盈利进行了数十次上调,这表明苹果内部的情况正在改善。

尽管本文前面描述了所有增长机会,但苹果仍面临一些可能破坏其增长故事的重大挑战。虽然该公司的部分业务在最近一个季度实现了大幅增长,但其iPhone销售额从2023年第三季度的396.7亿美元下降到2024年第三季度的393亿美元。下滑可能归因于该公司在华市场的糟糕表现。最新财报显示,苹果大中华区销售额同比下降6.5%至147亿美元。更重要的是,iPhone的市场份额下降至仅14%。

与此同时,一些投资者可能会对Apple Intelligence产生的潜在收入感到失望,因为该公司的主要生成式AI工具预计不会在可预见的未来在华和欧洲发布。

更重要的是,沃伦·巴菲特旗下的伯克希尔·哈撒韦公司最近出售股票并没有向市场发出积极信号。尽管沃伦·巴菲特表示苹果将继续留在他的投资组合中,他的公司目前持有约4亿股苹果股票,但他在今年上半年出售了超过5亿股。有人可能会认为这也是出售股票的信号,因为上涨空间可能有限,尤其是在最近的反弹之后。

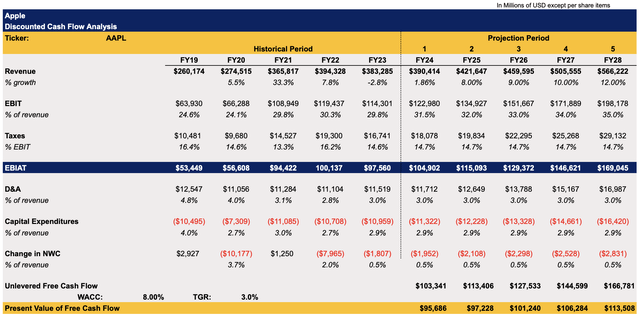

考虑到所有这些,苹果股票似乎也没有为投资者提供足够的安全边际。分析师6月份的DCF模型显示,该公司的公允价值为每股176.30美元。鉴于第三季度的成功表现,对新模型中的收入和息税前利润进行了一些上调,如下所示。

新模型中对收入和息税前利润的假设与未来几年的总体预期非常吻合。模型中对其他指标的预期与苹果的历史表现相关。8%的加权平均资本成本与市场平均资本成本非常吻合,而3%的终端增长率则反映了平均通胀率和GDP增长率。

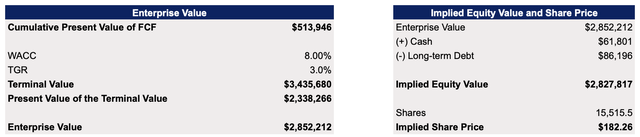

由于多次上调,更新后的模型显示苹果的合理价值为每股182.26美元。虽然略高于之前的计算值,但苹果的当前价格仍然被高估,并且几乎没有为投资者提供安全边际。

虽然该公司的股价大多能从大盘抛售导致的最新贬值中恢复过来,但以目前的价格仍难以证明做多是合理的。鉴于该公司的预期市盈率超过30倍,预期销售额超过8倍,似乎最好在其他地方寻找替代投资,尤其是考虑到与在华市场相关的风险仍然存在。

毫无疑问,苹果是一家伟大的公司;但不幸的是,它目前的股价相对较高,这为投资者提供了很少的安全边际。虽然很高兴看到该公司恢复增长,但由于面临的挑战越来越多,苹果的上行空间可能有限,这可能会破坏其增长故事。其最大投资者之一正在出售其持仓,这一事实也没有向市场发出积极信号。

作者|Bohdan Kucheriavyi

编译|华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情