- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 澳洲央行加息25基点,澳元汇率狂飙!未来走势如何?

- 澳元汇率持续反弹!2026年加息押注升高,未来继续涨?

- 日本大选结果将出炉,高市早苗大获全胜?警惕日元贬值破160

- 美股OR黄金?下周非农或成重中之重!纳斯达克100迎两大关键

Cloudflare是成长型股票的象征。

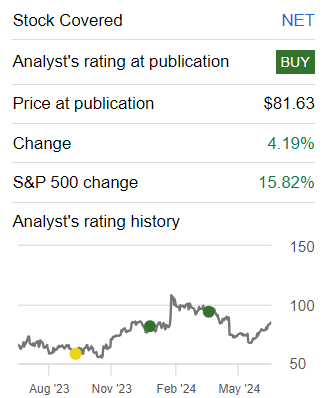

Cloudflare(NYSE:NET)是一只昂贵的股票,目前的价格约为其明年预计非GAAP营业利润的88倍,使其成为最昂贵的SaaS股票之一。尽管估值较高,但该公司快速的收入增长和强劲的盈利能力使其成为一项有吸引力的投资。

Cloudflare提供各种互联网服务,旨在提高网站和应用程序的安全性、性能和可靠性。他们的产品包括针对恶意软件和DDoS攻击等网络威胁的保护,确保网站即使在流量大的情况下也能保持在线并高效运行。他们还提供可帮助开发人员在其平台上构建和管理应用程序的产品,利用其全球网络基础设施在全球范围内提供快速可靠的服务。

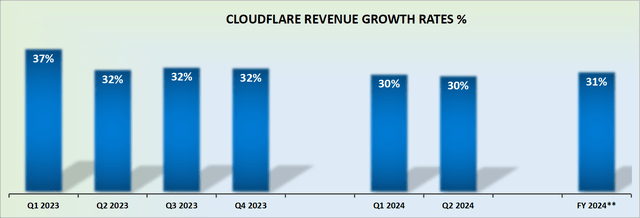

短期内,Cloudflare有望继续增长,因为其在达成重大交易和扩大客户群方面表现强劲。该公司最近一个季度的收入同比增长30%,大客户数量大幅增加。

新领导层专注于加强销售和营销,Cloudflare旨在更深入地渗透到企业市场,有可能成为大型公司的关键供应商。向人工智能服务的扩展和新产品的持续推出也使Cloudflare能够抓住新兴市场的机会。

尽管表现强劲,Cloudflare也面临挑战。例如,尽管Cloudflare已成功扩大其客户群,但保持这一增长率并管理大型交易的复杂性将需要大量细致、详细的执行。

此外,尽管上述客户采用数量令人震惊,但整体客户采用趋势呈下降趋势,值得关注这些数据以发现任何显着的减速。

Cloudflare是成长型股票的象征。而且它表现良好。例如,到2024年,其增长率预计同比增长31%,这使它成为我所知道的仅有的三只在2024年能够实现30%复合年增长率且收入超过10亿美元的股票之一。

另外两家分别是Cloudflare合作提供安全服务的CrowdStrike和Samsara,后者通过利用技术帮助大型组织管理和改善其物理运营,从而提高其工作效率。

因此,考虑到在标准普尔500指数和科技股密集的纳斯达克指数中,分析师只能挑选出3个能够在2024年实现超高速增长(即规模增长超过30%)的公司,这体现了Cloudflare是多么稀有的品种。

了解一家公司的财务状况至关重要。Cloudflare的净现金头寸接近5亿美元。这意味着Cloudflare不仅财务状况强劲,而且拥有足够的现金,可以渡过困难时期,而不必过度担心其资产负债表。接下来,Cloudflare的指引暗示,它可能实现约1.8亿美元的非GAAP营业收入。这将使该股的价格达到今年估值的161倍。

接下来,考虑两件事。首先,我们已经过了2024年的一半,因此将重点转向估计2025年更有意义。

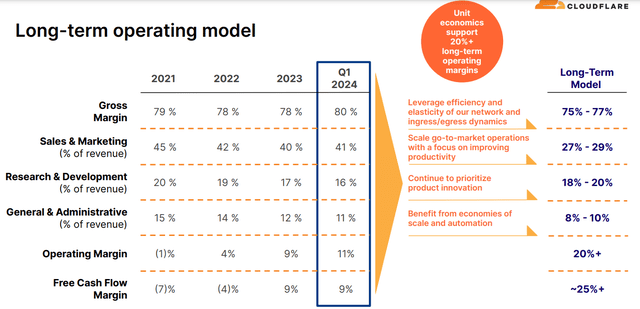

其次,请考虑下图。

Cloudflare声称,它有办法在短期内将其非GAAP营业利润率提高到约20%。鉴于今年其非GAAP营业利润率约为11%,这意味着Cloudflare的非GAAP营业利润率有可能在2025年扩大400个基点,可能达到15%。

因此,Cloudflare有望在2025年实现约3.3亿美元的非GAAP营业利润,较2024年增长85%。

因此,是的,该股的市盈率不可避免地很高,为明年非GAAP营业收入的88倍。因此,投资者必须相信一切都会顺利。但对于持有期真正较长的投资者来说,这只股票值得考虑。

尽管Cloudflare,Inc.的估值高达明年非GAAP营业利润的88倍,但其强劲的收入增长、强劲的财务状况以及大幅提高利润率的潜力使其成为长期投资者眼中有吸引力的投资。

该公司能够达成重大交易、扩大客户群并在新兴市场(尤其是人工智能服务)进行创新,这为其未来的成功奠定了良好的基础。随着Cloudflare继续完美执行并抓住市场机遇,具有长远眼光的投资者可以预期获得可观的回报。对于那些愿意等待的人来说,投资Cloudflare可能会带来净收益。

作者|Michael Wiggins De Oliveira

编译|华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情