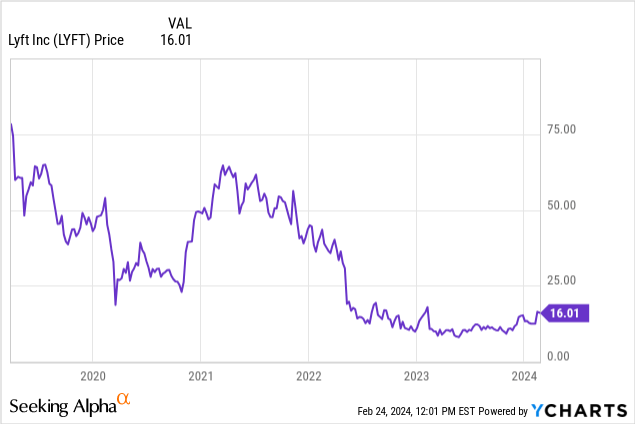

随着标准普尔500指数攀向新高,大多数科技股在经历去年的大幅调整后也大幅上涨,这些受益者包括美国第二大拼车运营商Lyft(NASDAQ:LYFT)。过去一年来,Lyft股价上涨了50%以上。今年迄今为止,Lyft股价已上涨超过15%,在该公司最近发布第四季度财报后,股价上涨加速。

尽管大多数投资者在第四季度后看到了为Lyft欢呼的理由(该季度显示乘车量增长和预订量增长均加速),但我们必须认识到两个残酷的事实:

Lyft全方位被Uber超越。Lyft的用户规模约为Uber的四分之一,而且其业务规模也远不及Uber(包括送货和货运,以及Uber的其他业务),但Lyft的拼车业务增长多年来一直落后于Uber。在一个如此严重依赖规模经济的企业中,这种轨迹从长远来看并不适用。

Lyft的盈利能力几乎没有扩大。尽管Lyft在过去几个季度的增长指标有所改善,但这在很大程度上可能是由大量的促销活动推动的。

Lyft股价最近的上涨充分补偿了该公司最近发布的第四季度财报中显示的强劲增长,但没有对该公司2024财年较为微薄的盈利前景保持足够的谨慎。

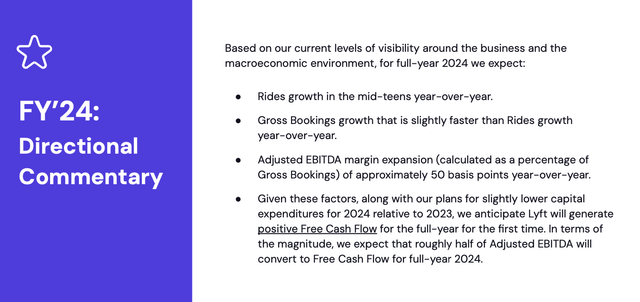

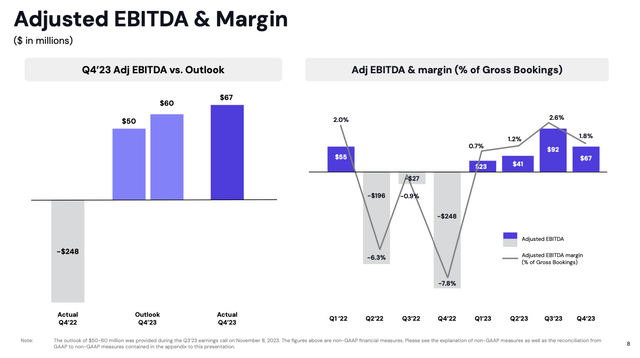

该公司预计调整后的EBITDA利润率占总预订量的百分比将同比增长50个基点。现在,收入本身仅占总预订量的三分之一左右,因此从传统的调整后EBITDA利润率角度来看,这意味着利润率提高了约一个半点。

但调整后的EBITDA利润率在第四季度已经呈下降趋势。明年50个基点的改善将带来2.1%的预订利润率,假设总预订量同比增长17%,这将转化为161亿美元预订量和调整后EBITDA仅为3.38亿美元(比2023财年调整后EBITDA 2.224亿美元增长52%)。

与此同时,Lyft的估值是这一估计的相当高的倍数。以目前接近16美元的股价计算,Lyft的市值为64亿美元;在我们从最近的资产负债表上扣除16.8亿美元的现金和有价证券以及8.394亿美元的债务后,该公司的企业价值为55.6亿美元。这使得Lyft的市盈率为约16.4倍EV/24财年调整后EBITDA——不算太高,但考虑到这一EBITDA数据依赖于总预订增长率,不会从第四季度的水平下降,而且不需要更深入的促销活动来实现这一目标,这个数字也不算便宜。

总而言之,分析师对Lyft保持中立。特别是在该股最近上涨之后,未来不会有太大的上涨空间。

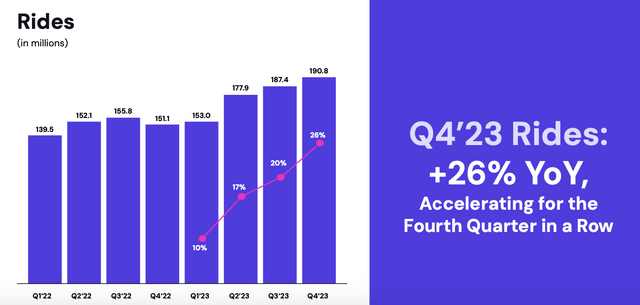

上图显示了Lyft的客流量趋势,这是第四季度正面消息的最大来源。名义乘车次数同比增长26%,达到1.91亿次,从上图可以看出,这是连续第四个季度加速增长。

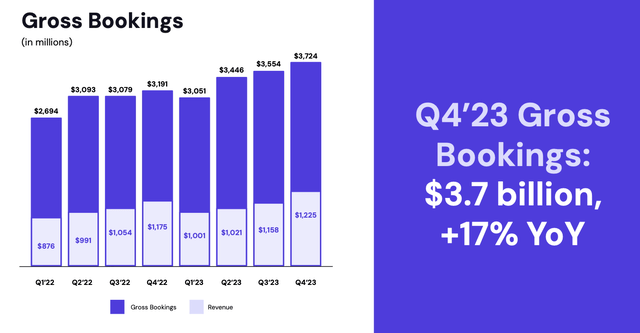

与此同时,总预订价值仅同比增长17%,达到37亿美元。

第三季度,预订量同比增长15%,与乘车量同比增长20%更为接近。虽然预订量落后于乘车单位的原因有很多(平均乘车距离较短可能是一个因素),但促销活动可能是推动每次乘车总预订价值下降的最大驱动因素。

回想一下,Lyft的2024财年指引要求,乘车增长和总预订价值略高于此,这意味着这一趋势必须在2024年扭转。与此同时,调整后的EBITDA略高于公司指引,但利润率下降至总预订量的1.8%,比第三季度连续下降80个基点。

盈利能力下降在很大程度上是由于第四季度生效的新保险成本造成的,Lyft试图通过重组和裁员来抵消这一成本。根据首席财务官Erin Brewer在第四季度财报电话会议上的讲话:

运营费用为4.5亿美元,同比下降35%。运营费用占总预订量的百分比为12%,与2022年第四季度相比,随着我们取消收费,运营费用提高了约10个百分点,我刚刚提到了我们最近的成本重组行动带来的节省。调整后EBITDA为6700万美元,占总预订量的百分比为1.8%。我要提醒您的是,我们更新的第三方保险协议于第四季度初生效。较高的费率加上环比略高的乘车量,使第三季度至第四季度的收入成本连续增加了约1亿美元。然而,我们能够抵消其中约7500万美元的成本,主要是通过我们更健康、更高效的市场节省下来的。

总而言之,这是一个不错的季度营收指标,但Lyft能否在不增加乘客获取投资的情况下保持中/高青少年总预订量增长仍有待观察。

Lyft将继续在一个非常具有挑战性的环境中运营,与Uber展开激烈竞争,并努力在美国几个关键市场保持相关性和价格吸引力。

作者 | Gary Alexander

编译 | 华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情