Lam Research(NASDAQ:LRCX)是半导体行业的中坚力量,生产全球半导体生产所需的晶圆制造设备。虽然它不具备拥有先进EUV光刻机的阿斯麦控股公司的龙头地位,但它也是半导体食物链不可或缺的重要组成部分,没有它,大多数行业都无法生存。

Lam Research本身在过去十年中经历了两次收入下滑,2019财年收入下降13% ,2024财年收入下降15%。

尽管如此,由于内存供应商美光等公司对GPU高带宽内存的需求激增,Lam Research公司的股价在过去一年中已经飙升了90%。

考虑到未来三年人工智能资本支出建设的需求,预计2022-2027年晶圆设备行业每年将以8.4%的速度增长。

基于英伟达对2025财年至2027财年AI GPU的非凡估计增长,以及全球最大的半导体代工厂台积电的增长,预计需求将在2027年保持强劲并上升。

以下是Lam Research的两家大型客户未来三年的收入预测,表明Lam Research可能会从其最大的客户那里得到持续的需求。美光是全球最大的存储芯片生产商之一,预计2023财年复合年增长率将较谷底增长36%。全球最有价值的半导体代工厂台积电也预计未来三年将增长18%。

即使没有人工智能跳跃和内存冲击,Lam Research也表现得非常好,即使收入两次下降,10年收入复合年增长率仍达到16%,从2014财年的46亿美元增长到17.4美元2023财年的十亿美元和同期EPS复合年增长率非常强劲,达28%。这给股东带来了很好的回报,Lam Research的5年回报率为405%,10年总回报率为1,734%。为什么我称其为周期性?如果人们不恐慌并坚持度过低谷,那么这些都是真正长期增长的公司回报。Lam Research的收入是全球芯片数量和整体芯片复杂性的函数,虽然前者的周期性应该会持续,但考虑到对AI GPU的重视,后者应该会有更持久的增长。

Lam Research在蚀刻和沉积封装设备市场占有超过50%的市场份额,预计到2031年每年将以8%的速度增长。

研发支出从2014年到2023年的复合年增长率为10%,平均占销售额的12%,稳定在17亿美元左右,即使销售额下降也不会减少。由于它位于更下游,因此不必像美光那样使用那么多的资本支出-它可以更好地利用其资本。过去10年资本支出总计29亿美元。

Lam Research与规模大得多的竞争对手应用材料公司相比,确实表现出色。其15%的预期收入增长是应用材料公司7%的两倍,其21%的每股收益增长也大大优于应用材料公司的13%。毫不奇怪,与应用材料公司的25倍相比,它的市盈率确实高达29倍,但在市盈率增长方面又要好得多,应用材料公司的PEG比率仅为1.4比2。两家公司的营业利润率都非常出色,分别为30%和29%。

Lam Research在周期性半导体行业表现相当不错,过去十年仅出现两次营收下降,2019财年下降13%,预计2024年6月财年将下降15%。

经过10年的磨合,Lam Research实际上已经从2014财年的46亿美元增长到2023财年的174亿美元——这10年的收入复合年增长率高达16%,令人印象深刻。

同样,2019财年,每股收益下降了13%,但在过去的10年里,它以28%的惊人速度增长,明显的运营杠杆和更好的利润率以几乎是收入速度两倍的速度提高了盈利。对于一家受半导体行业波峰和波谷影响的设备制造商来说,这对于周期性来说是极好的,并且让我对Lam Research能够非常强劲地从糟糕的时期中反弹充满信心。

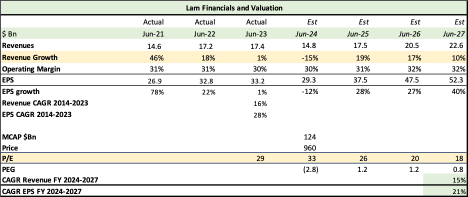

Lam Research预计将2024财年每股收益下降12%,至29.26美元,而2023财年勉强实现1%的增长。然而,根据分析师的共识和我的估计,未来三年盈利将强劲反弹,复合年增长率为21%,达到每股52美元。从表中我们可以看出,2023财年和2024财年是由于疫情导致的21财年和22财年分别增长78%和22%而导致的消化不良时期。

好的一面是,即使在当前美国经济下行的一年里,营业利润率也始终保持在30%以上——Lam Research在控制成本方面相当严格。

展望未来,收入应以15%的复合年增长率增长,与其16%的长期复合年增长率一致,每股收益应在较高基础上以21%的速度增长。

Lam Research的可观股东回报得益于其强劲的现金流,过去10年现金生成量达到247亿美元,堪称典范,而价值187亿美元的回购导致股票数量从1.75亿股减少到1.35亿股,减少了22%。

按2027年25倍市盈率52美元计算,该股票三年后价值1,300美元,上涨35%,即每年10%的回报+股息。因此,回报率将很低,甚至不会接近去年90%的价格升值。理想情况下,购买价格应在900美元至910美元之间,这样才能物有所值。

作者 | Fountainhead

编译 | 华尔街大事件

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情