AI科技股带领着纳指不断新高之后,传统行业的龙头们也纷纷接力,带领道指再新高。其中,对道琼斯指数贡献最高的个股是沃尔玛。不知不觉,沃尔玛、costco两个零售巨头,年内涨幅也超过了30%。这两个月以来,这两个是表现最佳的大市值蓝筹股,没想到吧。

都说通胀压力大,消费承压,做平价生意的这两位,从中受益,消费降级主要的体现就是减少开支,自己动手。从高端向低端转移,这两家公司都符合构造最低生活成本的要求。

在最新的业绩向好利好之下,股价表现活跃并不意外。不过在此次财报背后,也读出了几点隐藏的经济线索。

一、增速不高,但预期在提升

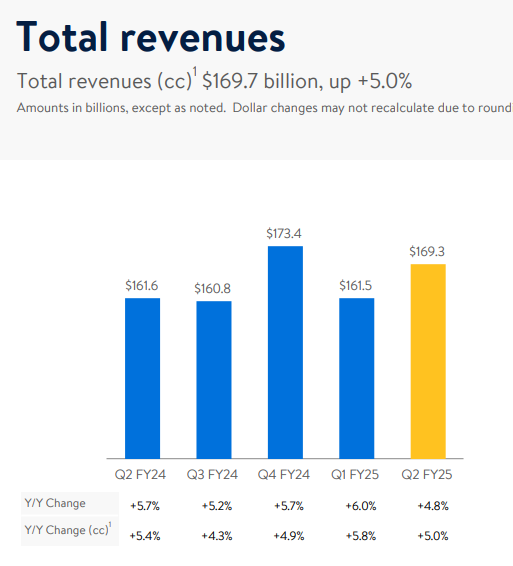

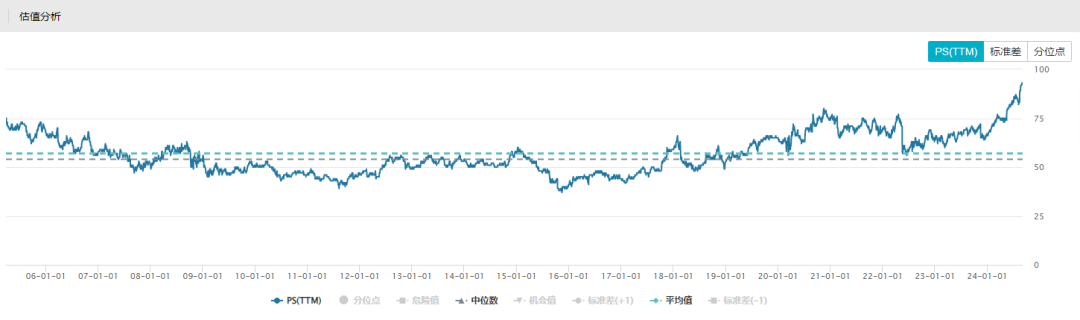

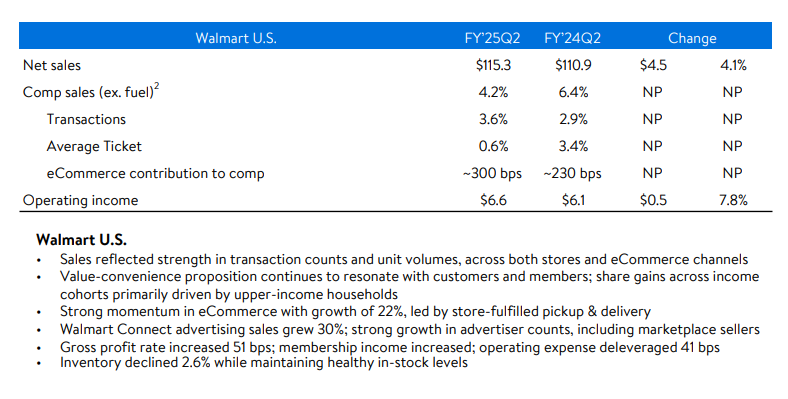

从估值上看,沃尔玛难言合理,因为就Q2而言,增速还是不太好看,可以看到增速是5%左右。与之前一个季度相比有所下降,当然与美股整体相比,也算是中规中矩。

这个增速,却又考虑到目前沃尔玛的估值偏高,几乎达到40倍PE,确实是有点难以理解了。

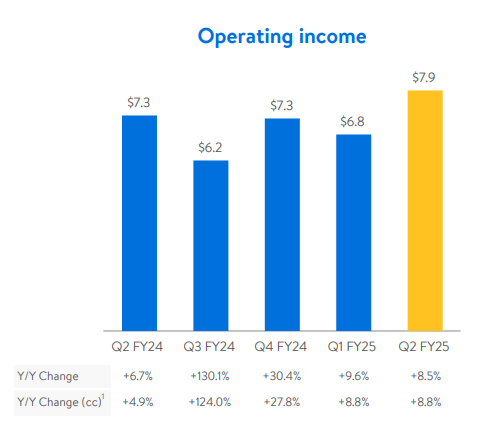

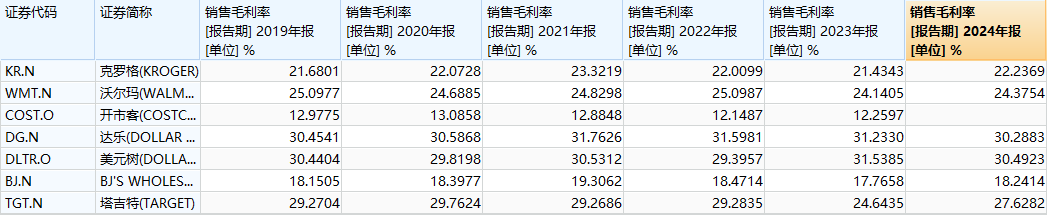

亮点可能在于利润率的改善,Q2的毛利率达到24.4%,是近几个季度的新高,公司也提到了,公司的价格差距竞争力和电商化提升了毛利率,一定程度上反映了经济下行下,这些大零售商所支撑的精打细算生活模式更受青睐,而且在这个季度,经营利润也创下了历史单季度新高。

另一方面,公司对于余下季度的预期不高,但却提升了全年的预期,EPS预期增长5.8%-9.4%。这也基本意味着,下半年的业绩大概率不会下滑,最少持平甚至略有提升。在整个美股消费不畅,多个大消费股如耐克lulu暴击的情况下,是有逆势表现的含金量的。

而作为比较,最大竞争对手costco的财报尚未公布,十几年来,沃尔玛增速和股价被costco压一头,估计也没法改变,但已经被两者的估值差距对冲。

而其他的超市零售商呢,表现均不如沃尔玛,好市多和沃尔玛成了唯二季度利润不断超历史新高的超市。一个个看,克罗格的一季度增速只有1%,而利润是同比下滑。

塔吉特依旧在负增长区间挣扎。存货清理中,开始从2023年暴雷后的低基数效应中恢复,有很好看的净利润增长数据,这种困境反转也给他带来了很好的股价表现。

但这也不能说明公司的竞争力,塔吉特的盈利仍然比高位跌落太多,股价也是。

至于雷声最大的达乐和dltr,今年接近腰斩,营收表现中规中矩,利润大暴雷,有人说是TEMU的影响,它的标签是1元店,但其实不然,公司实际的模式是社区超市,介于大超市和便利店之间的中间体,平均700平米的小店,主要销售日常食品和快消品,优势是有空间地段优势。

TEMU一增,这里一减,加上1元店的古老宣传概念,造成了生意被拼多多抢的假象,但TEMU不售卖任何的生鲜食物,也不出售太多的品牌日用品,两者几乎没有什么冲突。

公司失落的业绩,流向不是TEMU,流向是沃尔玛和costco,是经济下行环境下,远距、大包采购模式更容易被接受,人们愿意走远一点买便宜货。对比商品售价的话,便利店肯定高于大超市,这也是常识。

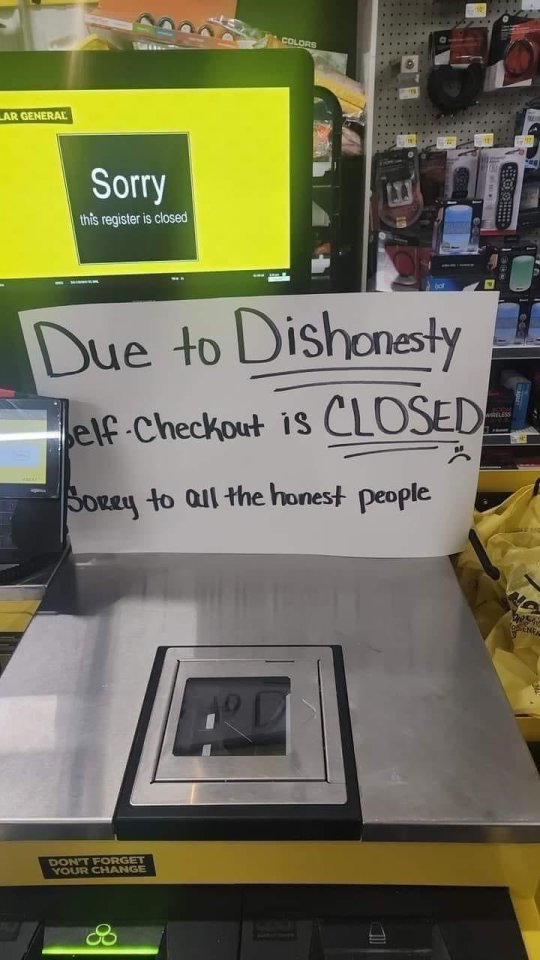

当然,影响业绩最重要的不是竞争,而是社会动荡。公司提到了,造成利润下滑的一个重要因素是失窃,小店(偷完出去快)、商品单件售卖、靠近社区,无论如何都是零元购的首要目标。

像costco,几万平米、收会员费、还是大包装,多几样就扛不动,谁也不愿意来这里零元购。

季度业绩的新高和后续季度不下滑,略有增长的预期,完全扛住经济的逆风,让沃尔玛股价又表现了一轮,但40倍的估值依然不合理,今年涨了30%,eps涨幅不过10%,这涨的大部分还是估值。可以理解为,美股Ai泡沫向其他行业竞争优势龙头的转移,泡沫没有破裂。沃尔玛好是好,但这个增速和利润率,没看到支撑估值突破历史高位的理由。

二、同行输在哪?

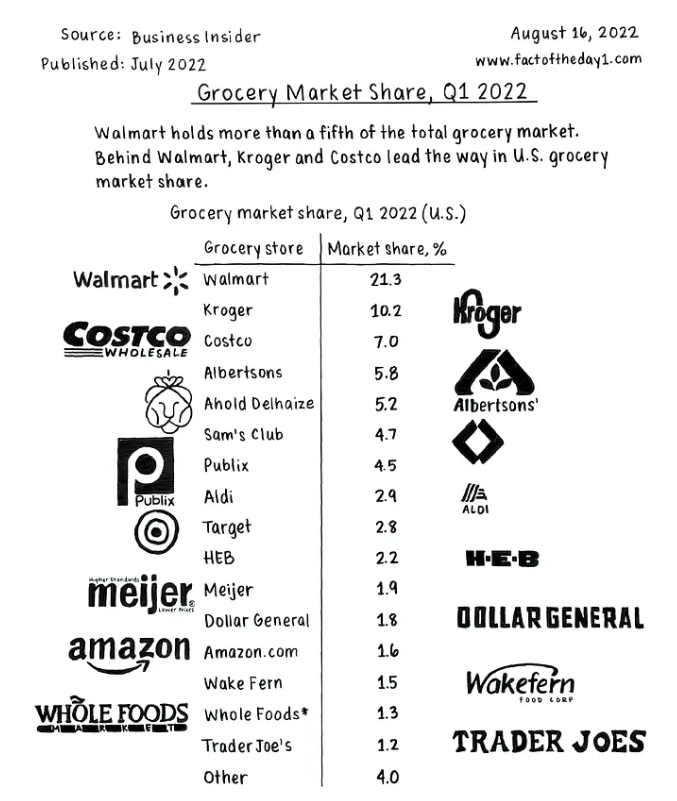

从整个美国零售行业的表现,可以看到社会因素对于公司业绩的影响是出人意料,大店加位置因素,一定程度上帮助了好市多和沃尔玛。

零元购这一因素影响业绩,确实是啼笑皆非,这个东西也不能摆在台面,彻底揭露了美国治安丑陋的一面,也确实反映,美股繁荣下穷人的困窘。

目前全美的零售商都在考虑减少无人自助结账机,而更多采用人手结账,因为这样更防贼。Ai富了资本,穷了大众,然后犯罪率高企,那些已有的Ai识别自动化机器反而因为犯罪率高,不再具备可行性,将被弃用。

真是一个完美的闭环。

再说回沃尔玛的业绩,其实公司说得很明白了,价格竞争力。经济越不好越受益。

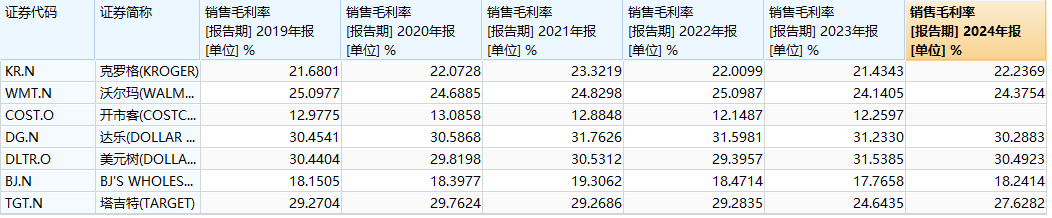

从利润率看能看出来一点差别,但仍不够全面反映。

从价格看,沃尔玛基本是最低价,与costco不相上下,但两者模式不一。Costco几乎是毛利率最低的零售商,主要赚会费,产品都要贴近成本卖。所以利润率也低,利润率反应了商品的价格,costco是长期最稳健,估值最高的零售股。

在零售业低利润率就是护城河,也是长期增长潜力。高利润率背后是高加成率,必然造成竞争劣势。

社区便利溢价在经济低迷时,终究比不过便宜。毕竟看到DG们的利润率,是有点高了。

塔吉特高端品牌化商品策略,在经济景气时很吃香,但跌下来也很痛。

而需要界定的是,高利润率到底是一种优势还是劣势?这牵涉到经营模式的比较,如果两家公司模式一致,产品定价一致,A比B利润率高,那么显然我们可以认为A是更好的公司,这里的差距是经营效率。

比如,克罗格跟沃尔玛是一类模式,都是非会员制大卖场,也是美国渗透最高的零售模式。

更高的生鲜食物占比,拉高了克罗格经营成本,导致在非会员制大超市这一赛道,整体的价格竞争力不如沃尔玛,很多消费者在近期也从克罗格转到了沃尔玛,因为他们认为沃尔玛更划算。沃尔玛的利润率这时比克罗格高,则是经营优势。

因此,零售利润率要结合业务模式、售价,经营效率来综合评价,拼多多和阿里它们是一个很好的例子。

过去,拼多多利润率比淘宝低,商品也更便宜,拼多多的模式跟阿里类似,却简化了很多东西,给到了更好的购物体验,构成了拼多多份额成长的动力。

两者商品价格相仿时,模式也趋于接近,拼多多利润率超过淘宝,这个完全反应拼多多经营效率的优势,这时也是拼多多最风光的时候。

而如今拼多多的利润率大幅超过了淘宝(主要是淘宝的利润率下滑),但两者的经营效率差更大了吗?

实际上不是,阿里也在调整结构精简支出,阿里主动降利润,是在组织新的战斗,重新建造价格优势。所以这个利润走向,是拼多多难受的开始,还盯着拼多多行业领先的利润率认为是大利好呢。

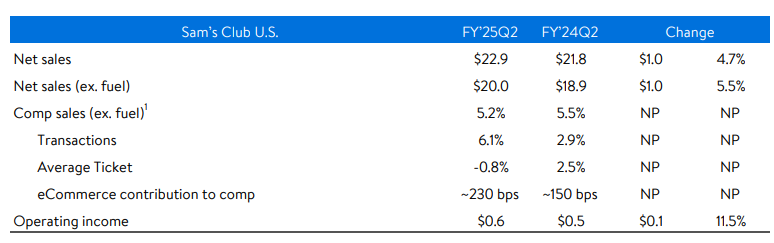

回到美股零售商,沃尔玛用旗下的山姆与costco竞对,长期表现一直不如costco,利润率比较一下,则能发现逻辑同样成立,山姆美国的营业利润率只有3%,比沃尔玛整体低,而costco的营业利润率能达到4%。两者没有模式差距了,这个时候谁赚钱谁牛逼。

三、中国业务超预期表现?

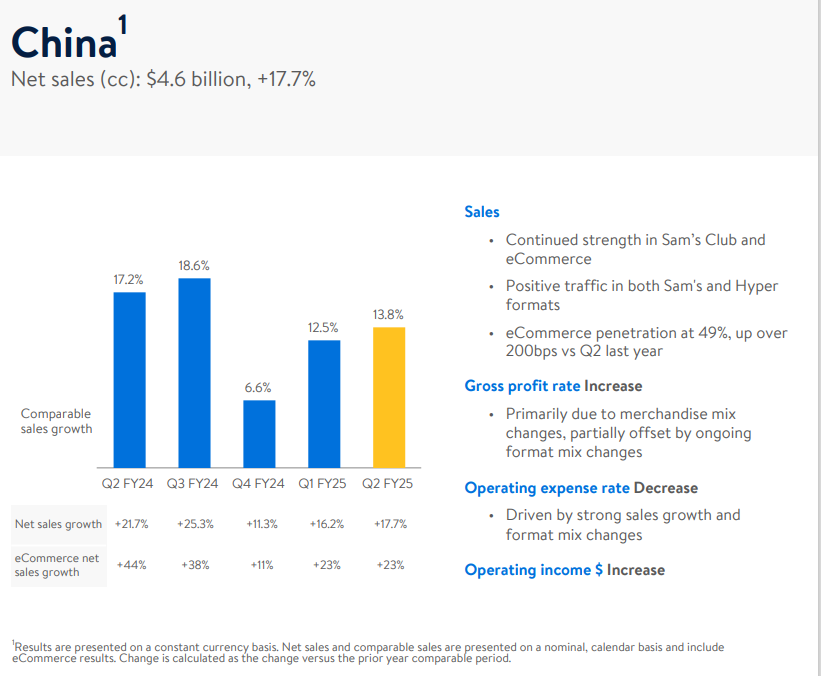

沃尔玛财报里提到,中国业务增速最快,17%,是最高速部分,美国业务增速只有5%,到底是谁消费不行?

对沃尔玛整体来说,中国区收入占总营收不过3%,不是重点,但对于投资者来说,理解这一现象很重要。

明明中国消费数据不好,众多超市基本都崩溃中,沃尔玛却逆势前行,为什么呢。

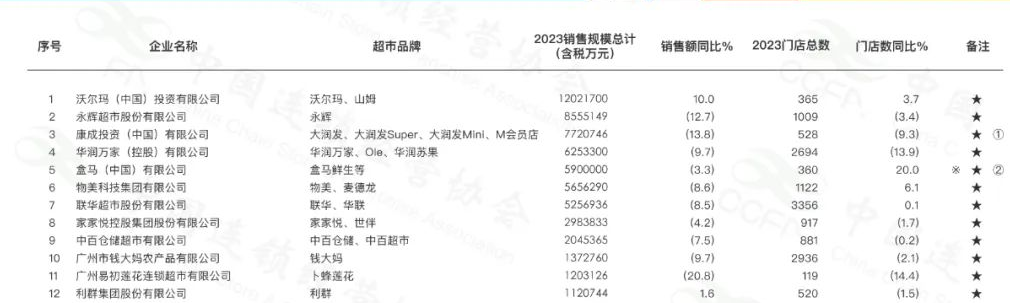

成因就是山姆化,本来就是超市老大的沃尔玛关了很多普通门店,转为山姆,总算跟上了社会零售的成长。

中国超市行业整体的崩溃,问题不是京东阿里,电商蓬勃发展10年了,它们还好好的,疫情过后就全崩了。

主要是即时前置仓(美团、朴朴)+社区团购(美团、拼多多)的联合冲击,疫情催化了它们的成长,有巨大房租成本的超市根本无法招架。

比拼价格,比拼配送效率,比拼库存管理,比拼流量入口,传统超市全败。

传统的超市以交易购买履约为目的,比拼价格质量,而在前置仓和社区团购完全承接这部分功能后,传统超市就要全部消亡吗?不是,买东西不只是买东西,有很多人把逛超市视作娱乐,而不是一个越快越好的交易。

把试吃、尝新即时体验等要素拉满,打造体验娱乐而不是购物消费的场所。

配上中国人特别喜欢的洋品牌区别策略,崇洋媚外者多,最后沃尔玛吃这一波新超市转型的红利吃得饱饱的。

它原来就有山姆业态,运作成熟。国内企业没几个搞明白会员制身份、自由品牌、体验感是怎么玩的。以体验感著称的国产超市公司胖东来,也同样是红利获得者之一。

这也说明了中国新型超市行业的蓝海状态,这何尝不是一种新消费呢。costco也意识到了机会,开始进入中国,在老家轻松拿捏的对手山姆都这样了,开拓中国市场预期很高

但costco中国遇到了滑铁卢,扩张还是同店增长相对山姆都较差。

关键在于供应链,costco过去的经营效率优势,在于领先的亚洲优质商品筛选进口的网络,美国本土农产品食品物流网络、美国社区人口覆盖网络。

当下,costco中国以上三点全部失效,需要重新在中国就近组供应链,等同于重新开始。山姆相对costco是有战略效率的不足,但沃尔玛在中国几十年,早早有成熟的本土供应链。中国山姆和沃尔玛几乎共用供应链。因此,山姆在中国形成了相对costco的经营优势,质量相仿,价格却更实惠。

这也反应了洞察市场的重要性。中国消费没那么不堪,要转变思路,要提供情绪价值,要说新故事。

事实是,中国沃尔玛跟山姆商品供应商大多一致,产品定价沃尔玛更便宜,山姆多了一个mm的标。人们却愿意交几百会费,冒着几天吃不完的风险,花更多的钱。只是为了获得那一点所谓的中产身份和试吃体验感。要是山姆真有那么价廉物美,那么不收会费的山姆(沃尔玛中国)怎么又会门可罗雀,天天关店呢?

从沃尔玛的表现看来,中国消费比美国好,中国人为购物体验付费,美国人想着体验不付费购物。

结语

不过,中美的消费也不能只看超市零售行业,还要看更多品类的消费,但以上的财报数据,却是完全客观真实的。

中美消费都存在跟预期出入的地方。

而也能看到的是,美股零售股长期估值不低,龙头更是溢价惊人,沃尔玛不高估的年份,平均也有30倍PE,原因是低价模式,有提价空间,也能跟上经济,每次经济下行都不会受冲击,反而受惠。

中国的零售业普遍估值偏低,山姆以外,互联网企业已经几乎吃下传统超市了,中国零售行业正处于前所未有的垄断中,美拼淘京的格局正在越发稳定。美股的超市零售行业,巨头也是还有四个以上。

然而国内每一家公司都是20倍以下的估值,整个市场仍然意识不到零售股的稳定性和抗周期性。

最后,对于中国的消费,沃尔玛的数据给了一点信心,真实的消费潜能没那么差,现在最应该想清楚的是,未来处于亚马逊、沃尔玛、好市多地位的中国零售公司,会是哪些。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情