- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 澳元汇率持续反弹!2026年加息押注升高,未来继续涨?

- 澳洲央行加息25基点,澳元汇率狂飙!未来走势如何?

- 日本大选结果将出炉,高市早苗大获全胜?警惕日元贬值破160

- 澳元汇率创15个月新高!央行2月加息在即?未来走势如何?

2024年第一季度,Prada集团销售额大涨16%至11.87亿欧元,增幅仅次于爱马仕。相比不久前刚刚公布业绩的同行来说,Prada无疑是目前发展势头最好的奢侈品集团。

来源:门道时尚

之前的增长可以归因于奢侈品市场的回暖,大家美美与共,但现在的逆流而上,则反映了Prada有别于同行的优势。这种优势既有时尚风口轮流转的消费趋势,又有集团自身的求变和天生的逆风翻盘基因。

一、正中风口的miumiu定位

集团旗下的miumiu品牌凭借着同比增长89%的迅猛姿态,上演了“一骑绝尘”般的好戏。因为和其他品牌的副线不一样,MIUMIU是独立于Prada的存在,该前提为品牌增长奠定了基础。

随着社交媒体的全面盛行,消费者的品味和喜好发生巨大改变,年轻消费者们不再盲目追求Logo,比起品牌,他们更看重个性化。相比LV、Dior、芬迪被视为父母时代的产物,MIUMIU作为“挣脱原生家庭管控的叛逆千金”的品牌定位,就十分符合现在的消费趋势。

miumiu品牌主理人MiucciaPrada毕业于米兰大学政治学系,是一位对政治和女权主义充满热情的时尚设计师。而她和LottaVolkova的合作让miumiu品牌定位更为精准的同时,又能以一种离经叛道的方式出圈。

作为巴黎时尚界迅速攀升的关键人物之一,LottaVolkova十分擅长另类营销。在实验时尚项目「致东京的一封情书」中,Lotta就让身着miumiu服装、头戴二次元头套的模特,游走在东京街头。

这种前卫的亚文化已经跳出单纯的美丑范畴,借用有争议性的造型,激发时尚博主的规模化曝光,从而驱使网友形成自发性的病毒式传播。

Miuccia本人的设计理念加上Lotta的病毒式营销,让这个成立仅30年的品牌成功甩开一众劲敌,在2023年第三季度首次登顶Lyst热门品牌榜单成为全球最热门奢侈品牌之后,就几乎一直霸屏。

和热度成正比的是,miumiu品牌收入也从2020年3亿欧元翻倍至2023年的6.5亿欧元。今年Q1,其零售额更是同比大涨89%至2.33亿欧元,推动集团整体营收同比增长16%至11.87亿欧元,对集团营收的贡献也提升至21.7%。

来源:门道时尚

仅一个品牌出圈是无法带动投资者热情的,但令人欣喜的是,集团占营收比重约80%的主品牌Prada,也在今年Q1实现了同比7%的增长。

说来也怪,miumiu和Prada都不是这两年才成立的新品牌,但能同时在Lyst榜单上轮流坐庄冠军位置,持续承包第一和第二,这势头也是没谁了。

除了确实抓住时尚风口外,根本原因还是是集团内部积极寻求转变的结果。

二、逆风翻盘的先天圣体

Prada集团之前走过很长一段时间业绩下滑的歪路。

2015年,因为过度扩张的Prada在中国市场突遭滑铁卢,冗杂的门店数导致集团利润下降,业绩陷入泥潭。而产品单一、采取全球歧视性定价(特别是对中国等发展中国家的撇脂定价)、固守风格以及经常打折促销的做法更是犯了奢侈品行业大忌。

种种原因,导致集团过去四年里销售额一直呈下滑态势。疫情下奢侈品行业按下暂停键,本就停滞不前的Prada,业绩更是出现断崖式下跌。

好在这种窘迫的局面在管理层权力交接后实现了转折。

2020年4月,集团宣布RafSimons作为联合创意总监加入Prada;2021年,家族第三代掌门人LorenzoBertelli加入董事会。2023年,集团正式委任前LVMH高级顾问AndreaGuerra为CEO,这是Prada集团第一次将管理大权交予一位职业经理人。

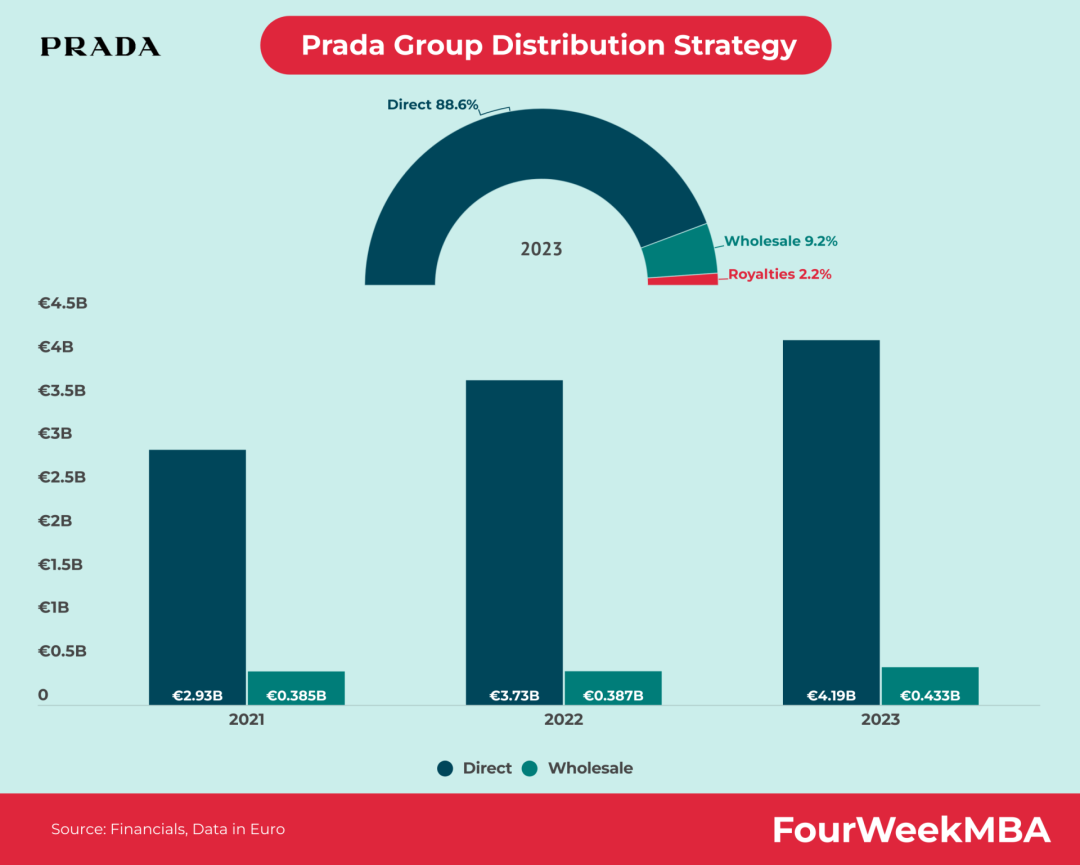

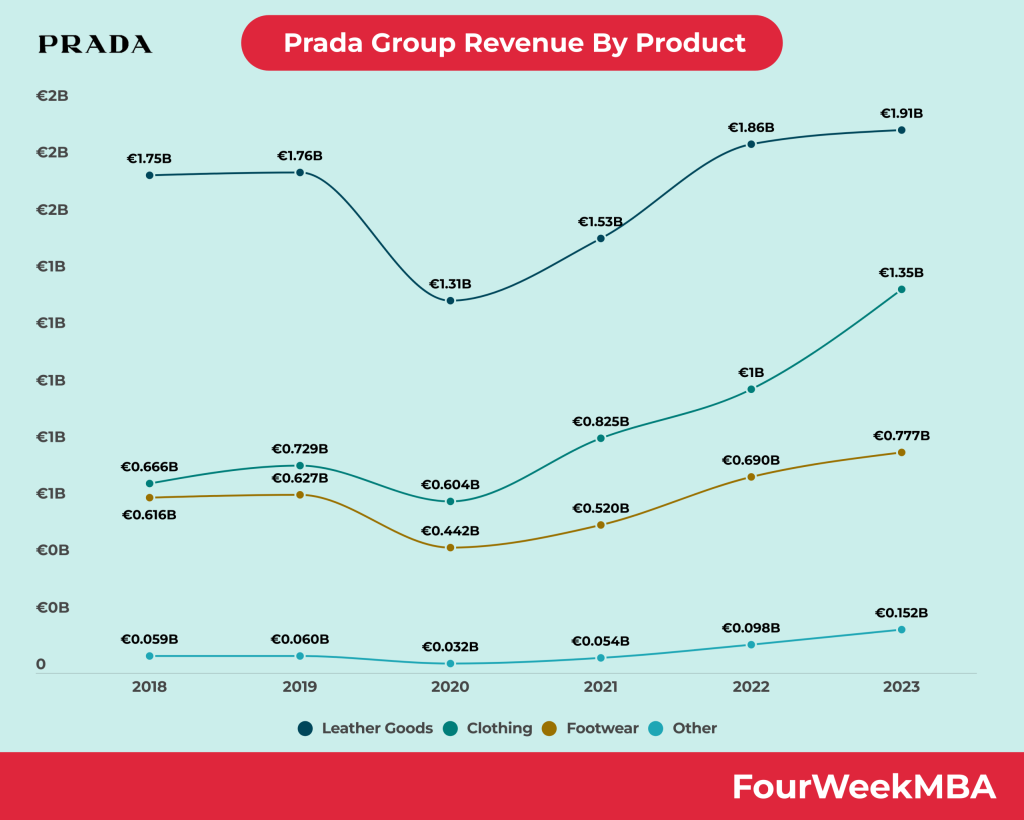

这种大胆的尝试从业绩数据来看,效果非常有效。先是直营收入不断增长,后是产品组合不再拘泥于皮具,成衣成为增速最快的品类,鞋子、首饰同样全面开花。

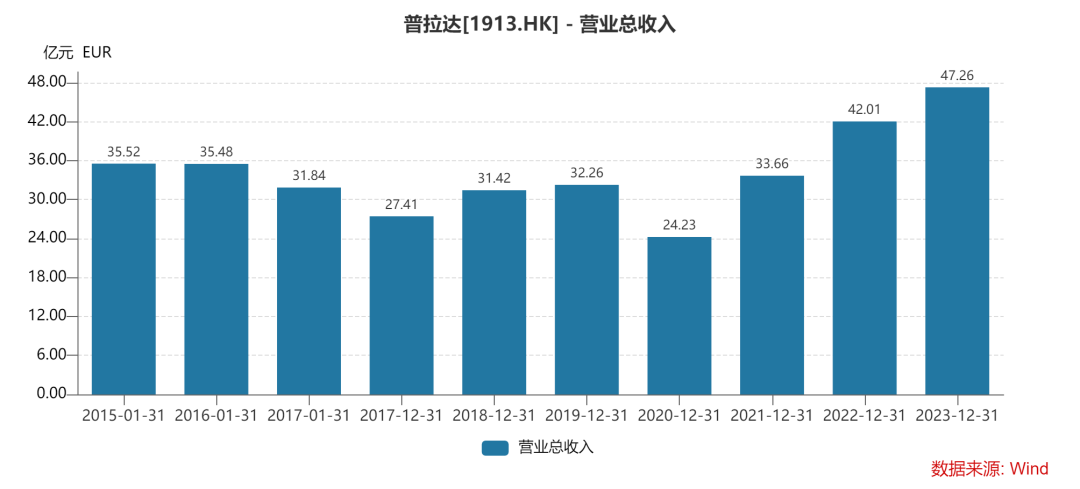

权力交接后,Prada的野心也明显更大。2023年全年,集团营收同比增长12.5%至逾47亿欧元,若能保持这一节奏,今年集团就能迈进50亿欧元俱乐部。要知道,之前突破40亿欧元时Prada集团就花了超过10年的时间。

这种逆风翻盘的操作放在其他行业的其他品牌上,几乎不可能发生,但在奢侈品行业,品牌起死回生就是有可能的。

LVMH集团掌门人BernardArnault认为,“塑造时尚奢侈品牌必须遵循一个公式:通过挖掘品牌历史并用适当的设计师来诠释它,从而定义出品牌身份;严格控制品牌质量和销售;巧妙造势、吸引眼球。”

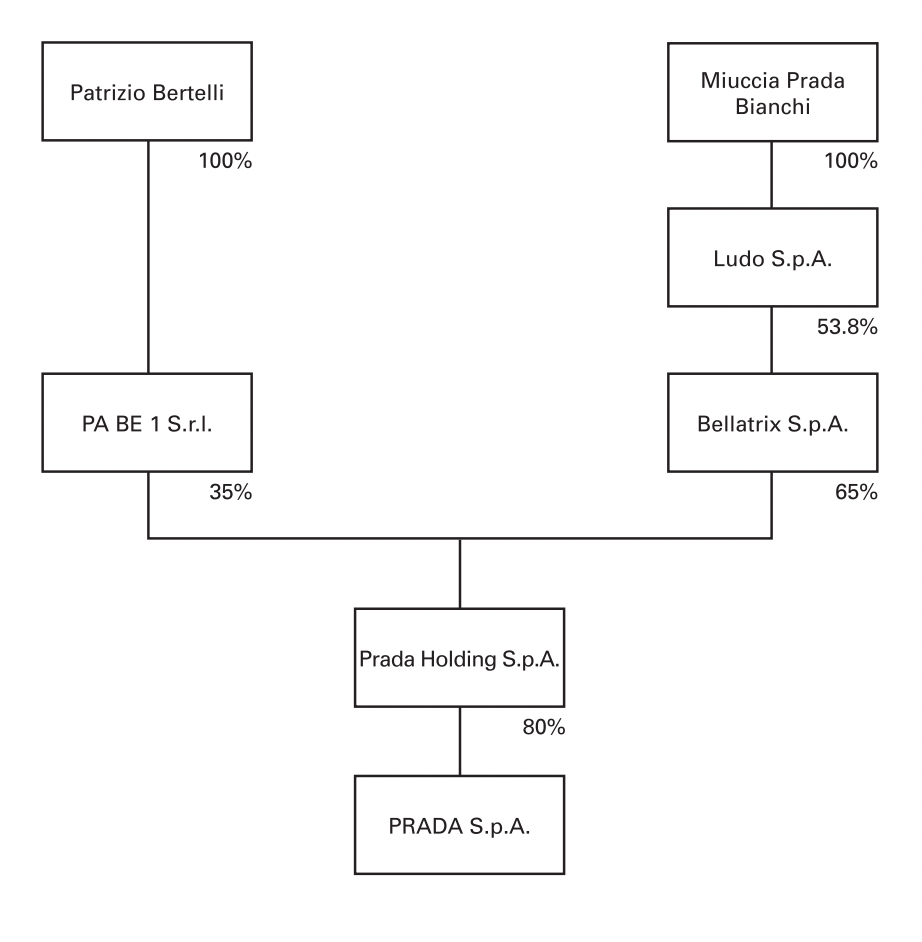

所以品牌历史是塑造奢侈品牌的第一步。Prada于1913年在意大利米兰创建,距今已有百年历史,足够的历史底蕴,让集团经得起这样的折腾。当然,在奢侈品企业中具备逆风翻盘基因的也不多,Prada恰好就是继爱马仕、LVMH集团、开云集团外的第四个。这种基因就是股权集中。

Prada由PradaHolding(80%)所有,PradaHolding由Prada家族拥有和控制。

来源:fourweekmba

在设计风格上,家族持股可以确保公司的经营理念和文化得到传承;在战略求变上,股权集中也可以让战略得到更为迅速的贯彻执行。

当然过于集中的家族持股也存在弊端,例如,缺乏职业经理人的专业知识和经验,在ANDREAGUERRA担任CEO之前,这种弊端就已经影响了集团的发展。但在引入职业经理人之后,既有专业知识和经验又能通过集中的股权保证全公司上下一条心的Prada,似乎也传递出了更为强劲的长期发展潜力。

三、25倍估值的合理性

过去五年Prada股价累计上涨超过180%,近一年走势超过恒生指数,最新市值为1658亿港元,PE估值25倍。投资人的狂热,源于在Prada身上看到了持续增长的可能。

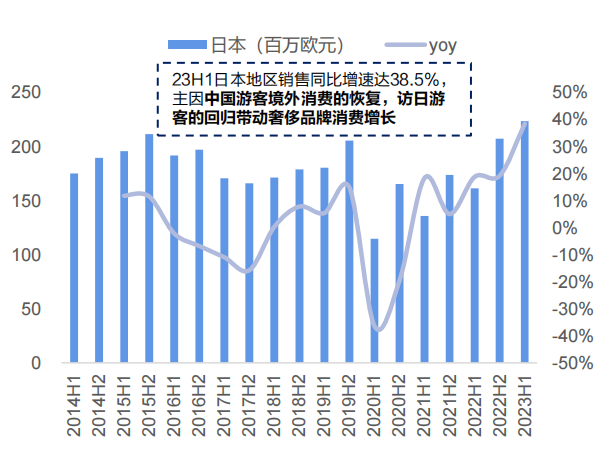

在内需和旅游消费叠加带动下,集团来自日本地区的收入一直都在增长,而近期日元汇率再破160关口后,更对奢侈品消费提供了顺风的货币环境。

来源:国海证券

收入占比第二低但消费力一直很强的美洲地区,也开始成为集团重点扩张对象之一。2023年12月,Prada以4.25亿美元买下了品牌位于美国纽约曼哈顿第五大道旗舰店所在的大楼。这种豪斥巨资买楼的行为,就是为了在黄金地带的卡位战里抢占高点。

该建筑是世界上最著名的零售房地产之一,且位置具有很高的战略价值。此外,在购买时该建筑的估值已达3.85亿至4.26亿美元,意味着这笔收购相当划算。

回溯历史,Prada集团的业绩并不稳定,究其原因是经营策略出现了问题。如今判断集团会不会重蹈覆辙,也需要从策略和财务数据入手。

1、涨价。

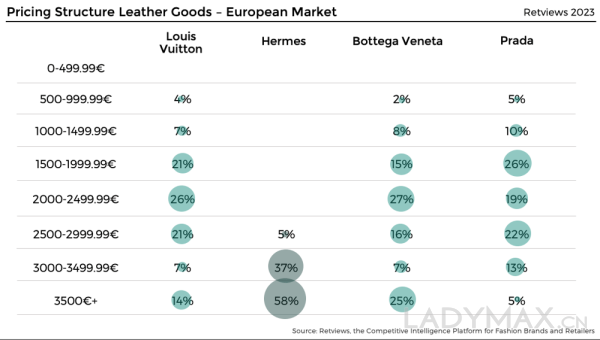

2019年,PradaRe-Edition2000、2005系列涨幅均值约70%,超过Chanel经典款手袋过去三年60%的涨幅。但因为Prada的价格本来就低,涨价空间大,顾客对于其涨价的接受度也高于其他品牌。

而且涨价后也能帮助品牌锁定消费群,帮助其保值率回升至第二梯队。

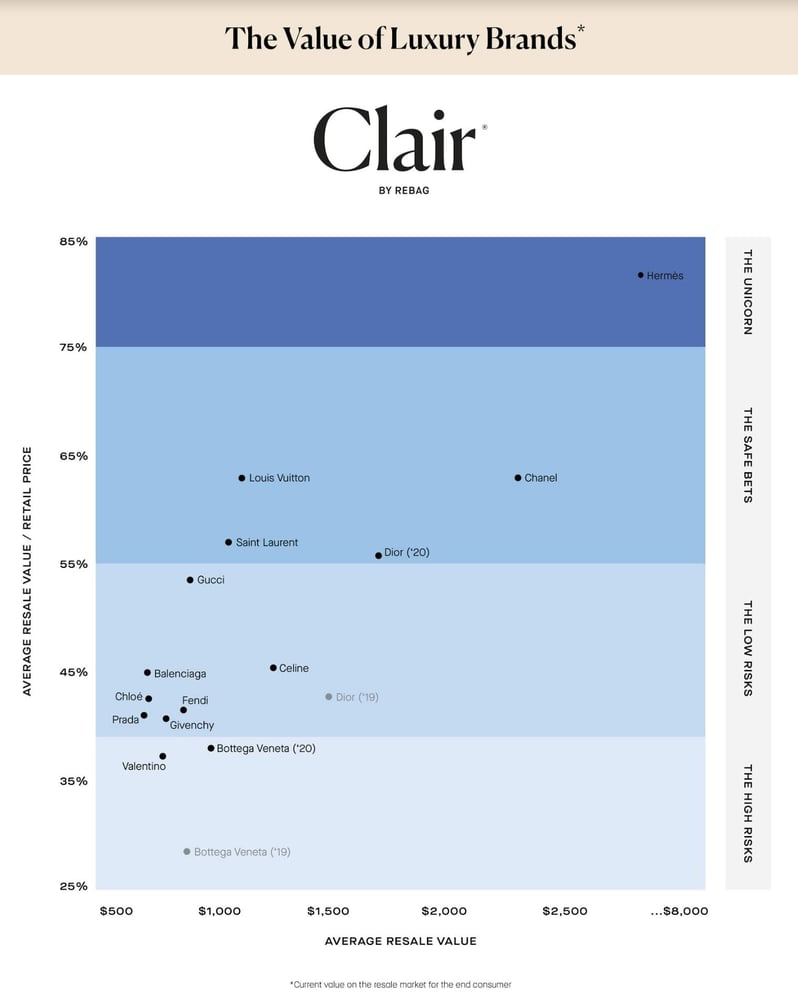

(2020年)

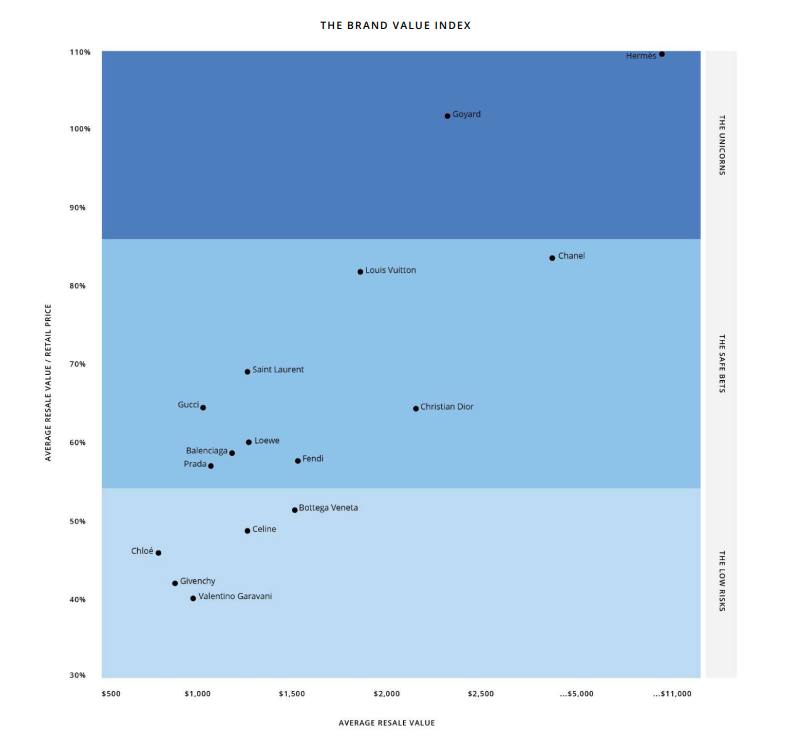

(2023年)

为保持竞争力,PRADA计划会继续对产品价格进行调整,今年预计也会实施幅度在4-8%的常规涨价。

2、坚持意大利制造。

当然,涨价肯定不能随便乱涨,作为经典的意大利品牌,Prada涨价的底气也来源大规模的意大利制造。

Valvigna工厂是Prada集团最重要的皮革制品生产基地之一。2021年1月,集团宣布投资5000万欧元,对Valvigna工厂进行扩建,以确保皮革原料供应的质量和稳定性。意大利Torgiano工厂是集团针织品设计及生产的“主舞台”。2023年,集团对该工厂进行扩建和重组,工厂占地面积扩张至9000平方米,较起初的2600平方米,增加了将近三倍。

2022年,集团收购了意大利制革厂Superior43%的股份。Superior制革厂的良好口碑将有助于提升品牌形象,使其在竞争中获得优势。

目前集团的26个生产基地中,有23个位于意大利。足以保证,品牌产品工艺纯正的意大利血统。

3、盈利有长远发展的潜力。

上述的涨价和扩张实际上也都不盲目,如今集团财务数据逐渐趋好。

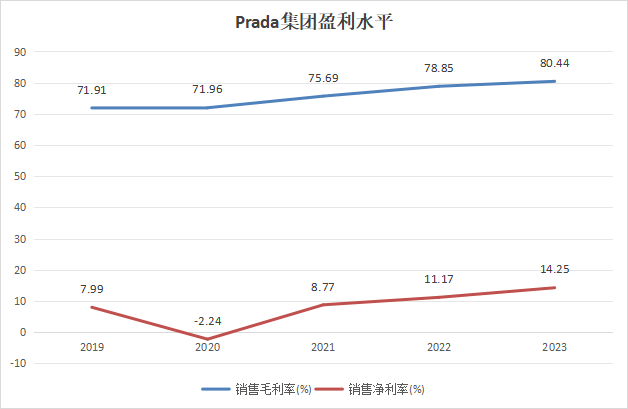

在品牌热度持续高涨、涨价潮、产品组合售价提高后,集团盈利水平持续提升。

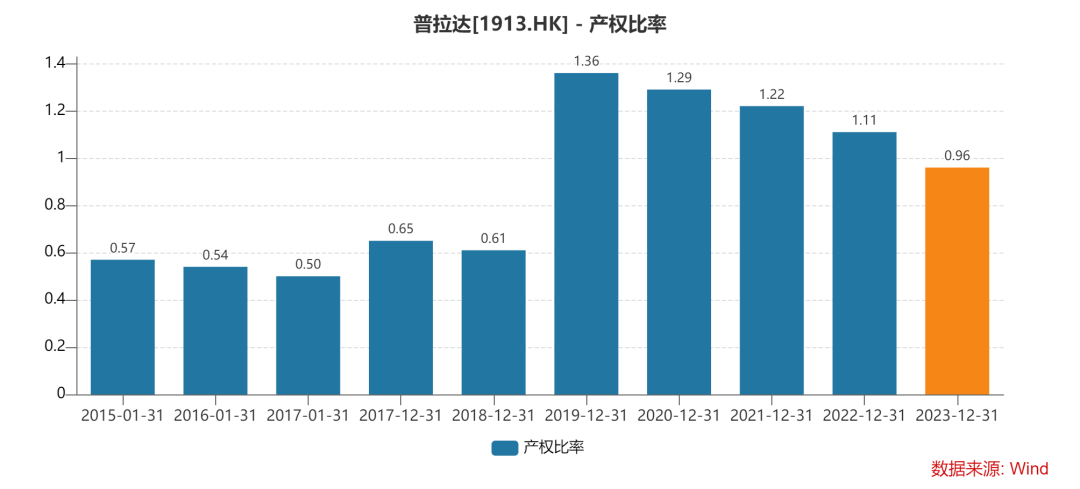

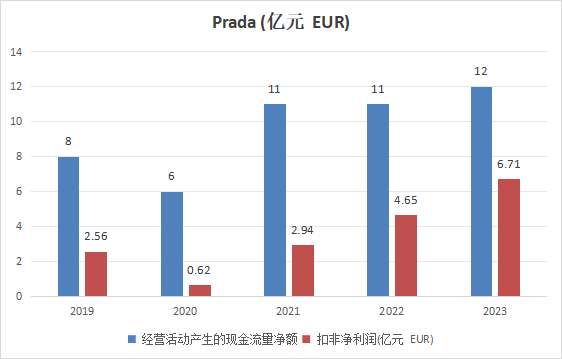

负债权益比的下降以及经营性自由现金流持续高于扣非净利润,都同时表明集团自主造血能力的持续强化。

过去五年,Prada集团收入复合年增长率为8.6%,净收入复合年增长率为26.7%。但五年前的Prada集团并不比现在要好,目前市场给的高于行业平均的25倍PE也很合理,就是市场对其业绩的肯定,对其未来发展抱以希望。现在内部迎来调整外部顺风的Prada,也担得起这一水平的估值。

四、结语

miumiu因为更年轻化而更受消费者喜欢,集团因为股权更集中纠错求变的见效速度更快。两大重要因素造就了Prada录得仅次于爱马仕的增速,挽救了奢侈品界的凡勃伦效应。

但总揽全局就会知道,Prada不是突然成功的。奢侈品起源于全世界独一份的欧洲艺术历史文化,那些已经积累深厚底蕴的奢侈品很难被颠覆和再造,品牌文化的积淀需要漫长的时间,具有无法复制性、不可再生性和稀缺性。

从目前集团营收不到50亿欧元的规模来看,世界上还有很多没买Prada集团品牌的消费者,随着集团经营持续向上和规模的扩张,拥有“无法复制”的宝贵资产的Prada集团,完全具备长期发展、跻身头部梯队奢侈品集团的潜力。

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情