摘要

毋庸置疑,单论特朗普的高关税政策和贸易伙伴的报复性措施,这将会削弱美国和欧洲股市的上行动力。然而,特朗普潜在的对内减税政策、美联储重新开启的降息周期、欧元区转向低利率环境、财政刺激措施以及俄乌停火的可能性增加,都将为这二个市场带来积极信号。我们认为,市场目前过度关注了关税的影响,而忽视了其他经济和政治因素。通过综合分析,我们仍然看好美国和欧洲股市。

*投资者可以通过被动基金(如ETF)、主动基金、金融衍生品(如期货、期权和掉期)、差价合约和点差交易直接或间接投资于股票市场、外汇市场和债券市场。

注:尽管我们对股市的短期(0-3个月)走势持乐观态度,但这并不意味着超短期内(未来1周至1个月)股市必然上涨。由于特朗普政策的不确定性,超短期内股价仍可能面临下行风险。

1.引言

自唐纳德·特朗普于2025年1月就职以来,他的言论、行动和签署的协议已经在经济、企业和市场中引发了动荡。他的“美国优先”和“让美国再次伟大(MAGA)”口号、反复无常的决策以及以商业为导向的治国方式,预示着美国乃至全球将进入一个非同寻常的时期。唯一可以“确定”的可能就是“特朗普的不确定性”。在这种难以预测的环境中,投资者应如何配置资产?鉴于全球投资者对美国和欧洲股市的关注,本文将以宏观经济开篇,对这两个股市进行分析、评估和预测,并涉及其他资产类别,包括外汇和债券市场。

2.宏观经济

2.1美国宏观

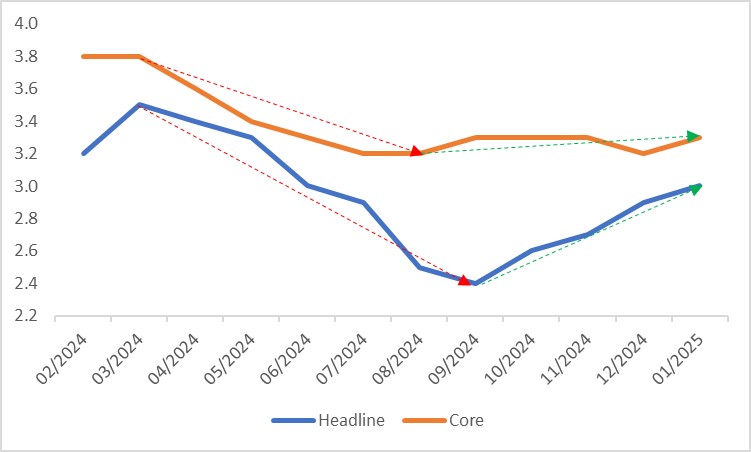

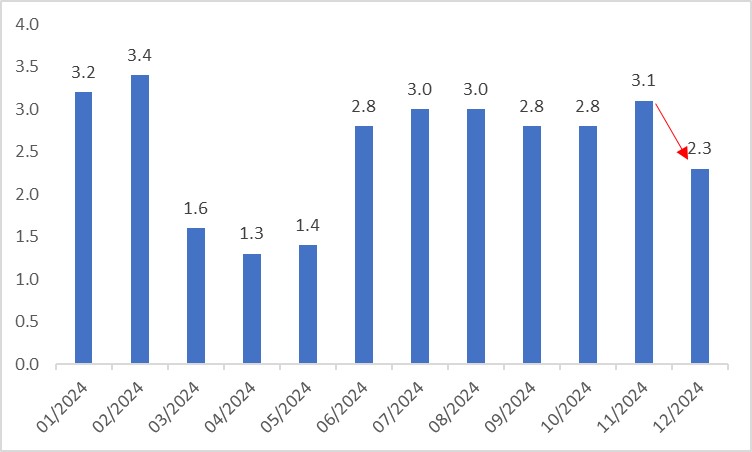

截至目前,特朗普外交政策的核心是其新的关税制度。2025年3月4日,美国以加拿大和墨西哥未能遏制非法移民和芬太尼流入为由,对从两国进口的商品加征25%的关税。然而,3月5日,美国推迟了对加拿大和墨西哥汽车加征关税的计划,为期一个月。今年早些时候,特朗普已对中国商品加征了10%的额外关税。这些高额关税,加上美联储降息步伐放缓及随后的暂停,已开始推高美国的通胀水平,自2024年9月以来,整体CPI和核心CPI均有所上升(图2.1.1)。此外,高关税增加了依赖进口原材料的制造业和零售业的成本,挤压了利润并拖累了经济增长。2024年第四季度GDP年化增长率为2.3%,低于2.6%的市场预期(图2.1.2)。数据还显示,美国消费者支出疲软,房价增长放缓。

特朗普的关税政策引发了迅速报复:

加拿大对价值1060亿美元的美国进口商品加征了高达25%的关税。

墨西哥采取了报复与谈判并行的双重策略。

中国于2025年2月对美国商品加征了10%的额外关税,并于3月将额外税率提高至20%。

这些反制措施抑制了美国的出口,进一步削弱了经济。随着低增长和高通胀的出现,为数不少的经济学家警告称,美国可能面临滞胀风险。

然而,并非所有特朗普的政策都是经济逆风。他预计将延长2017年的对内减税政策,可能在2025年降低企业税率或延长个人所得税减免。降低企业税将提高税后利润,刺激投资,而个人所得税减免将支持家庭支出,从而提振增长。如果特朗普兑现其竞选承诺,大力投资基础设施和国防,大规模财政支出可能会在短中期内刺激经济。

总体而言,我们预计美国经济将放缓,但不会陷入衰退。这种增长放缓可能会部分缓解通胀。因此,我们预计美联储将重新开启降息周期,到年底将进一步降息4-5次,超过市场预期的3次。

图2.1.1:美国CPI(%)

数据来源:路孚特,Tradingkey.com

图2.1.2:美国GDP增长(年化,%)

数据来源:路孚特,Tradingkey.com

2.2欧元区宏观

除了特朗普的关税威胁外,他还施压欧盟增加对美国石油和天然气的进口。对美国能源的更大依赖将显著提高成本,威胁到欧盟的能源密集型产业,并恶化欧元区本已疲软的经济。

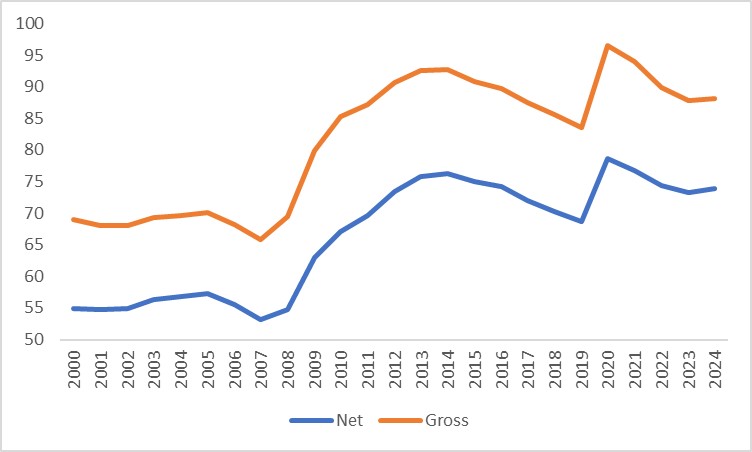

然而,特朗普在俄乌冲突上的意外转变加速了欧洲的“重新武装”计划。尽管增加国防开支可能会在长期内对欧元区预算造成压力(图2.2),但在短中期内可能会提振增长。此外,如果特朗普的游说和威胁促使俄乌战争早日停火,可能会降低能源价格,减少地缘政治风险,并恢复对欧洲经济的信心。

总体而言,特朗普的政策对欧元区构成长期风险,但短中期影响则好坏参半。投资者应密切关注其外交政策的进展。

图2.2:欧元区政府债务(占GDP的%)

数据来源:路孚特,Tradingkey.com

3.股市

3.1美国股市

在特朗普的关税政策、贸易伙伴的报复措施以及全球经济放缓的多重压力下,美国股市自2025年2月底以来持续下跌(图3.1.1)。展望未来,我们认为对更多国家加征更高关税可能成为主流趋势。持续的高关税将推高企业成本,压缩利润空间,进而从盈利端对股票估值形成压力。即使企业试图通过提价将部分成本转嫁给消费者,价格上涨也可能抑制需求,导致营收下降。此外,贸易伙伴的进一步报复措施可能进一步拖累美国经济增长,对股市形成额外压力。

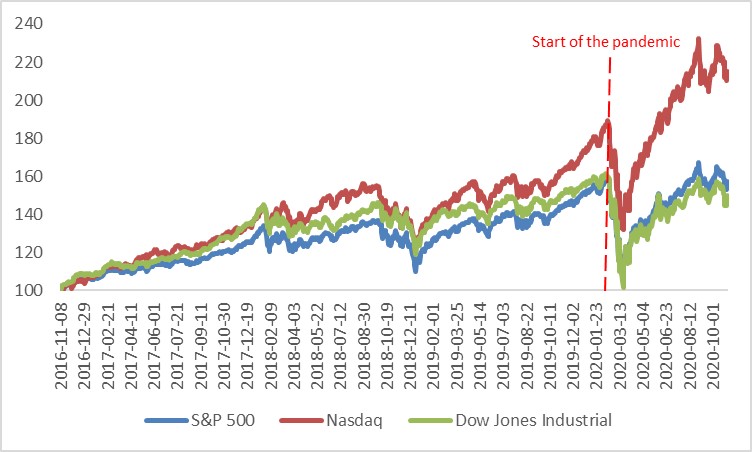

然而,回顾特朗普的第一个任期(2016年11月8日至2020年11月3日),尽管关税政策带来了一定冲击,标普500指数、纳斯达克指数和道琼斯指数分别上涨了57.5%、114.9%和49.9%,远超历史平均水平(图3.1.2)。这一表现主要得益于特朗普政府实施的减税政策以及财政对基础设施的投入,有效提振了内需,推动了上市企业盈利增长。基于此,我们预计特朗普在2025年推出的减税和财政刺激措施将部分抵消关税带来的负面影响,并有望阻止当前股市的下跌趋势。

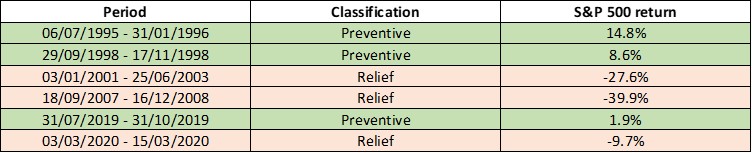

此外,如美国宏观章节中所述,美国经济短期内出现技术性衰退的可能性较低。当前的降息周期属于预防性降息,而非应对经济危机的纾困性降息。自1995年以来,美国经历了六次降息周期,其中三次为预防性降息(1995年7月至1996年1月、1998年9月至11月、2019年7月至10月),在这三次预防性降息周期中,美国股市均实现了上涨。因此,我们预计此次预防性降息周期同样将为股市提供支撑(图3.1.3)。

综上所述,尽管关税政策加剧了市场压力,但在减税、财政支出扩张以及预防性降息的多重作用下,我们仍对美国股市持乐观态度。

图3.1.1:美国股市

数据来源:路孚特,Tradingkey.com

图3.1.2:特朗普第一任期内的美国股市表现

数据来源:路孚特,Tradingkey.com

图3.1.3:降息周期中标普500的回报率

数据来源:路孚特,Tradingkey.com

3.2欧元区股市

2025年2月和3月,特朗普威胁对欧盟商品加征关税。如果实施,这将抑制欧元区增长并限制股市回报,其中出口导向型板块如汽车、机械和奢侈品将受到最严重打击。

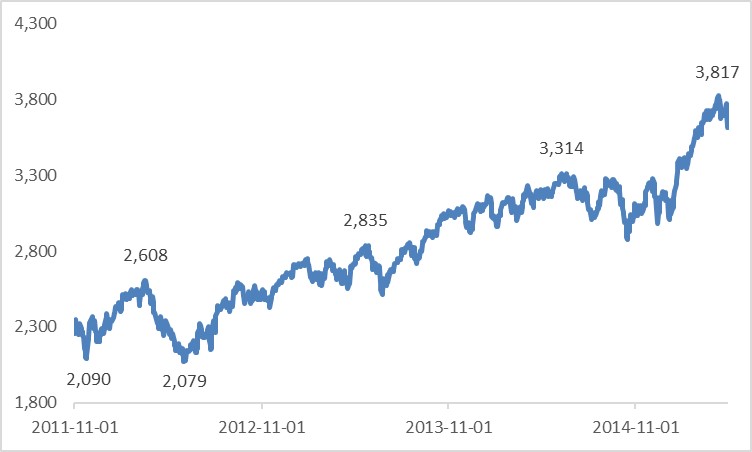

然而,疲软的增长和下降的通胀将使欧洲央行(ECB)继续降息。我们预计欧元区将在2025年进入低利率时代。历史上,上一次低利率时期始于2011年11月,即欧元区债务危机之后,随后迎来了多年的股市繁荣(图3.2)。这源于两个因素:大量外资流入以及较低的借贷成本刺激了私营部门的股权投资。

与2011年债务危机限制财政刺激不同,此次低利率周期将伴随着欧洲的“重新武装”计划和德国的“不惜一切代价”刺激政策,通过财政政策提振增长。

综上所述,尽管面临关税威胁,货币宽松、财政支持、外资流入、私营部门增长以及潜在的乌克兰停火都支撑了我们对欧洲股市的看涨立场。

图3.2:低利率时期的Eurostoxx50指数

数据来源:路孚特,Tradingkey.com

4.汇市(欧元兑美元)

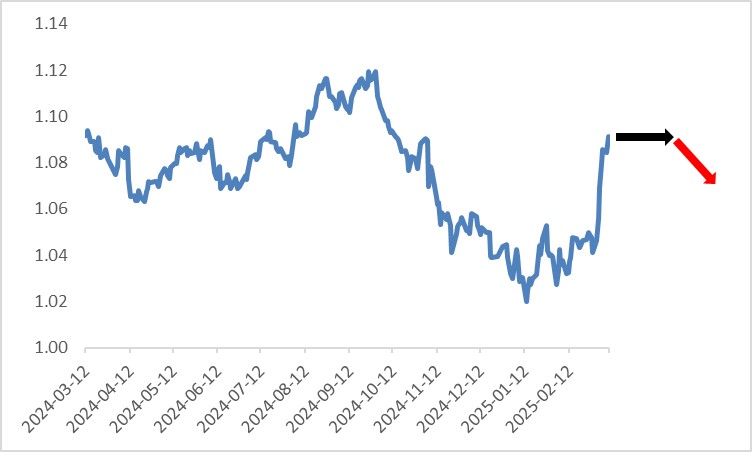

美元指数近期大幅下跌,主要原因是特朗普的关税政策和贸易伙伴的报复措施导致美国经济疲软的迹象显现。投资者已从通胀押注转向衰退交易。短期内(0-3个月),由于经济不确定性和美联储重启降息,我们预计美元指数,尤其是兑非欧元货币,将继续下跌。中期内(3-12个月),随着美国疲软蔓延至全球且欧洲复苏乏力,美元的避险属性可能会使其走强。

面对特朗普的关税和欧洲央行的降息,欧元在未来12个月内对非美货币可能走弱。短期内,由于两种货币对其他货币均走弱,我们预计欧元兑美元将在区间内波动,不会出现显著趋势性走势。中期内,该货币对可能会进入下行趋势(图4)。

图4:欧元兑美元

数据来源:路孚特,Tradingkey.com

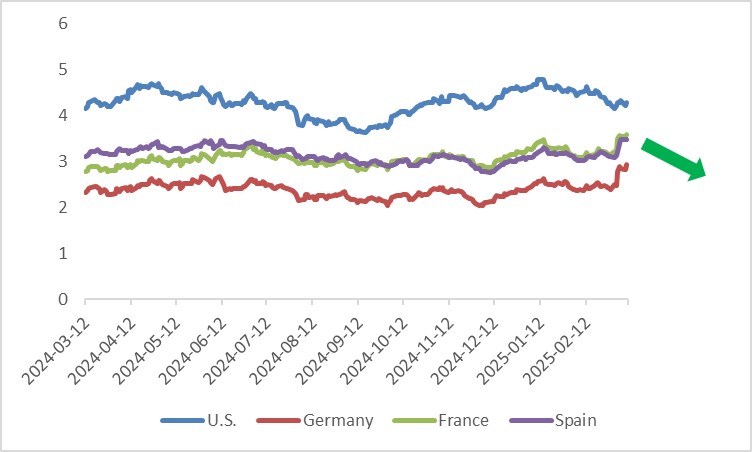

5.债市

我们预计到2025年底,美联储将降息4-5次,欧洲央行将降息5-6次。这种激进的宽松政策将压低美国、德国、法国和西班牙的国债收益率曲线(图5)。从久期来看,政策利率下降将主要推动短期收益率下降,幅度大于长期收益率。

图5:10年期政府债券收益率(%)

数据来源:路孚特,Tradingkey.com

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情