市场概述

市场聚焦本周美联储、英国央行和日本央行决策,上周五道指连跌七日,创四年最长连跌,美股仅纳指涨。芯片股支持纳指反弹,惊险连涨四周,财报 AI 收入前景向好,博通涨超 24%、市值首破万亿美元,力挺芯片指数反弹超 3%,迈威尔科技涨近 11%,但英伟达跌超 2%、全周跌 6%。传特朗普政府放松监管利好,特斯拉反弹超 4%,全周第二日收创历史新高。

中概指数回落,一度跌超 2%,房多多最深跌 15%。中概指数全周累计上涨。离岸人民币一度失守 7.29 元。

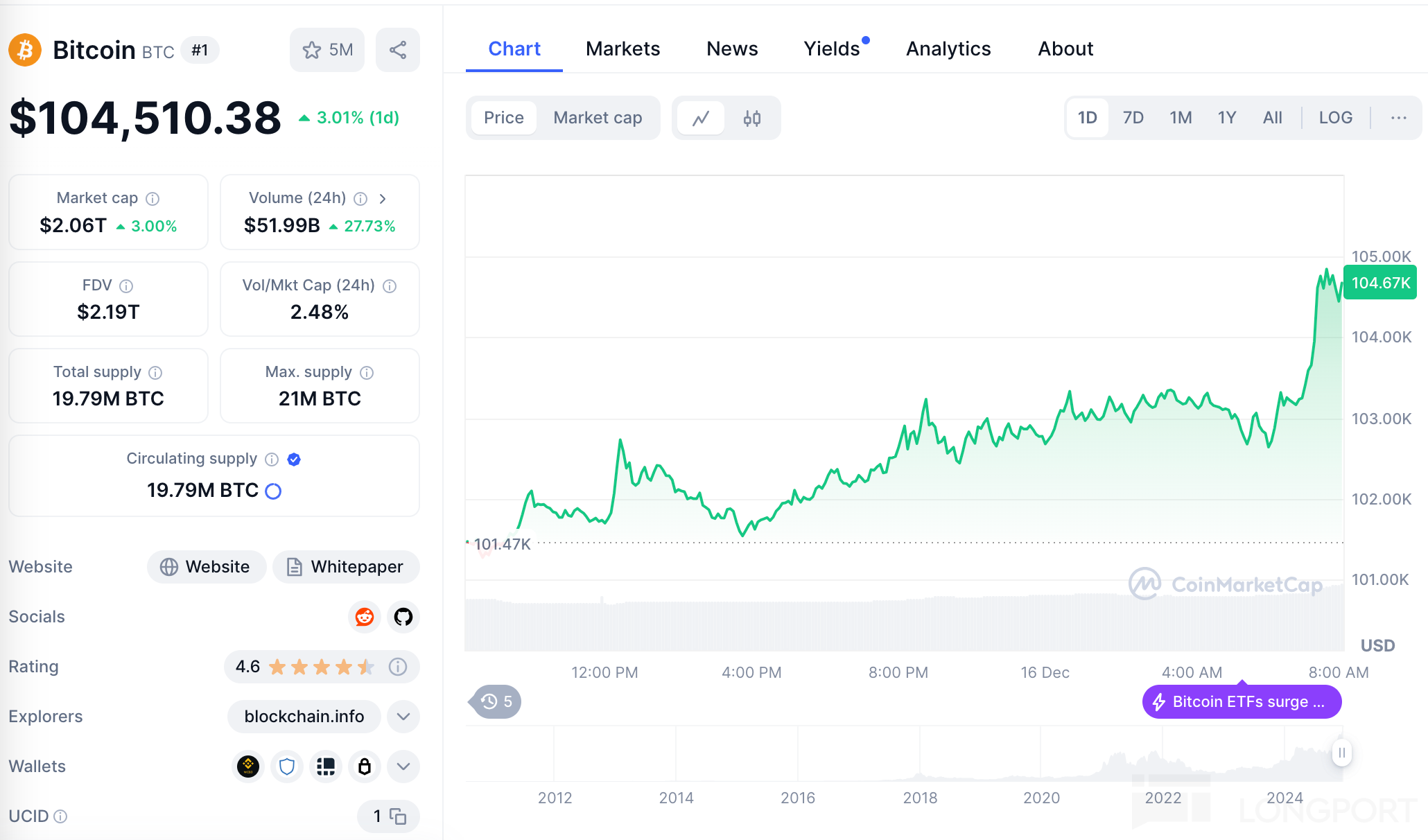

10 年期美债收益率升超 7 个基点上测 4.40%。美元创一个月最佳单周表现,一周涨近 1%。日元跌向 154,全周跌超 2%。比特币重上 10 万美元,连涨七周。

黄金周五跌超 1%,两连跌至一周新低,全周仍累计反弹。原油反弹,美油创五周新高、一周涨超 6%,欧洲天然气本周跌超 10%、创今年内最大周跌。

亚洲时段,A 股三大指数、恒指均跌超 2%,10 年期国债收益率下破 1.8%,集运指数涨超 7%。

比特币再创历史新高!得益于对特朗普支持加密货币的乐观情绪

亚洲时段周一早盘,这一最大数字资产一度上涨 1% 突破 10400 美元。

这就超过了 12 月 5 日达到的前高点 103,800 美元。比特币完成了七周连涨,创 2021 年以来的最长连涨。

美国候任总统唐纳德· 特朗普青睐对加密货币友好的监管层,支持国家储备比特币的想法,并计划逆转拜登政府对数字资产行业的打击。

Meta 到亚马逊再到 Altman,硅谷巨头们忙着向特朗普 “献金” 效忠

特朗普长期以来指责大型科技公司存在多种滥用行为,包括对保守派媒体的审查。在 11 月赢得选举后,大型科技公司高管争相向特朗普表示祝贺,这与他们在他第一任期时的更谨慎态度形成鲜明对比。美国或迎来一个全面去监管的时代,从加密货币到人工智能,再到能源、国防工业和健康技术等各个领域。然而,在反垄断、移民等问题上,特朗普本人的立场可能会占上风。

特朗普提名的商务部长卢特尼克是稳定币 Tether 的铁杆支持者。Tether 已经成为了国际犯罪分子首选的加密货币,用户包括贩毒集团、黑客、间谍等,而特朗普提名的商务部长卢特尼克和 Tether 密不可分——Tether Limited 拥有 1340 亿美元的资产,主要是美国国债,大多数都由卢特尼克的公司托管。

特朗普顾问寻求放松银行监管,甚至取消 FDIC。在过去,美国从未关闭过任何内阁级的主要机构,像 FDIC 这样的机构更是如此。有分析指出,任何这样的变革计划都可能会导致大规模的职位削减。

美媒爆料:苹果 CEO 库克赴海湖庄园与特朗普会面,二人共进晚餐。继 Altman、扎克伯格和亚马逊公司创始人贝索斯之后,库克成为最新一位与特朗普寻求接触的科技巨头高管。在特朗普第一个总统任期时,Altman、扎克伯格、贝索斯与特朗普的关系起伏不定,因此他们目前都在寻求改善自己在这位当选总统心中的地位。

纳斯达克 100 指数成分股调整公布

新增热门股 Palantir 和 Microstrategy,还纳入了 Axon,Illumina、超微电脑、莫德纳这三家公司将被移出成分股。

韩国国会通过尹锡悦总统弹劾案

尹锡悦的总统职务立即停止。韩国宪法法院将在 180 天内完成弹劾案审判程序。如果宪法法院作出弹劾案不成立的裁决,尹锡悦将立即恢复总统职务;如果宪法法院认可弹劾案成立,尹锡悦将立即被罢免,预计韩国将在明年 4 月至 6 月间举行大选。

尹锡悦即刻停职,“总统魔咒” 提前了。从尹锡悦宣布戒严到被弹劾下台只用了 11 天时间。尹锡悦的戒严冒险,是韩国政坛自 2022 年总统选举以来加剧极化和撕裂,经历一系列政治检控、朝野对立、绝食、遇刺事件后的终结表现。但是,朝野两党共同抵制戒严、通过弹劾,是否意味着韩国政坛的撕裂已经被化解?多数分析对此并不感到乐观。

本周:今年最后一个 “央行超级周”,24 小时交易员要连轴转了

本周三,美联储将召开今年最后一次会议并决定是否降息,接着是日本、北欧国家、英国……到下周五收盘时,全球至少 22 个央行将公布其利率决策,这些国家和地区合计占全球经济的五分之二。

分析认为,尽管美联储下周三很可能会宣布再次降息 25 基点,但 2025 年的到来,以及特朗普新政府即将实施的关税政策等,也可能会让美联储官员对进一步降息的步伐保持谨慎。

于此同时,市场预计日本央行到 2025 年才会再次加息,英国央行也将在下周四按兵不动。至于北欧国家,货币政策的分歧依然明显,瑞典央行几乎肯定会进行第五次降息,而挪威央行则可能将降息推迟至明年。

美联储 12 月利率决议来了!几乎 100% 降息?

周三(18 日),美联储将召开 FOMC 会议,周四将公布利率决策、季度经济预测。

12 月 4 日,美联储主席鲍威尔在缄默期开始前最后一次发声表示,考虑到美国经济比 9 月份开始降息时表现得更为强劲,这使得政策制定者在进一步降息时可能会更加谨慎。

目前,市场普遍预期美联储将在 FOMC 会议上宣布降息,联邦基金期货市场目前显示,美联储官员几乎 100% 会选择再次降息 25 个基点。

值得一提的是,这一预期并非基于最新公布的通胀,而是基于整体经济形势的走向。

媒体分析提醒,不要对美联储在本周降息后发出的前瞻性指引感到惊讶,美联储可能会谨慎地考虑后续降息步伐,他们或暗示将在年初暂停降息,并且减少 2025 年降息次数。

天风证券宏观首席分析师宋雪涛认为,美联储 2025 年可能会走出 “深 V” 的利率政策,会先降息然后再加息。先降息有两个原因:

第一个原因是特朗普的回归可能会给鲍威尔(美联储主席)比较大的政治压力,让联储降息。

第二个原因是通胀走势也支持先降息后加息,特朗普鼓励国内石油钻探、俄乌冲突与巴以冲突的缓和均有助于油价下降,拉低通胀。而关税推高通胀的影响,将在 2025 下半年体现出来,让美联储面临加息压力。

中国 11 月经济数据

周一(16 日),国家统计局将公布 11 月全国房地产开发、社会消费品零售、70 城房价等经济数据。

上月数据显示,中国 1-10 月房地产开发投资下降 10.3%,新建商品房销售面积同比下降 15.8%。10 月各线城市商品住宅销售价格环比降幅收窄或转涨、同比降幅趋稳,一线二手房环比 13 个月首次转涨,其中上海环比上涨 0.2%,北京环比上涨 1.0%。

广发证券认为,9 月政治局会议指出要推动房地产 “止跌回稳”,12 月 9 日中央政治局会议再提稳住楼市,足见对这一问题的重视,地方房地产政策的调整有望继续延续,2025 年依然有边际上的空间。这里并提股市也显示政策对于资本市场实体融资、预期传导等功能的重视。

“以旧换新” 政策带动下,中国 10 月社会消费品零售总额同比 4.8%,连续第二个月反弹,增速创 1-2 月以来新高。

中央政治局会议会议强调,“要大力提振消费、提高投资效益,全方位扩大国内需求”,中国银河证券认为,扩大内需放在重点工作第一位,提振消费是重中之重。

自 7 月政治局会议提出 “要以提振消费为重点扩大国内需求” 表述以来,消费逐渐成为重点扩大国内需求的重要抓手,而在 2025 年我国宏观经济环境面临更大不确定性之际,提振消费更加成为全方位扩大国内需求的重中之重。

日本央行 “按兵不动”?市场预计加息或推迟到明年

周四(19 日),日本央行公布利率决议,随后日本央行行长植田和男召开货币政策新闻发布会。

近期,随着日元的反弹缓解了原材料进口的通胀压力,使得许多日本央行的政策制定者并不急于立刻采取行动,即使日本的借贷成本仍然接近零。

12 月 12 日,据路透社援引的知情人士报道,五位熟悉日本央行想法的消息人士称,日本央行本周倾向于维持利率不变,因为决策者倾向于花更多时间审视海外风险和明年薪资前景的线索。

11 日,彭博社报道援引情人士报道,日本央行官员认为,在加息之前等待几乎没有成本,同时仍对本周加息持开放态度,这取决于数据和市场的发展。

有分析认为,日央行的现状不适合加息:

“如果在 12 月而不是 1 月采取行动,可能会让市场认为日本央行急于将利率上调至对经济中性的水平。”

不过,拖得太久也有风险。美国银行的策略师 Shusuke Yamada 警告说:

“如果日本央行将加息推迟到 3 月,套利交易主题很有可能会卷土重来,日元可能会再次贬值至 155 或略低于 11 月触及的 157 水平。”

美联储通胀指标将公布

周五,美国将公布 11 月 PCE 物价指数,周二公布 11 月零售数据、周四公布三季度实际 GDP 年化季环比终值。

上月数据显示,10 月 PCE 数据较 9 月反弹,达到 2.8%。服务价格上涨是 10 月通胀的主要推动力,上涨 0.4%。反映出投资组合管理费激增,这与美股上涨是同步调的。

虽然自美联储开始收紧货币政策以来,美国通胀率已大幅下降,但对家庭来说,通胀仍然是一个棘手的问题,在美国总统竞选中占有重要地位。尽管过去两年通胀率有所放缓,但通胀的累积影响已严重打击消费者,尤其是工资水平较低的消费者。

此外,美国当选总统特朗普的经济议程将使未来的政策道路变得更为复杂。已经有公司表示,由于预期关税上调,已在考虑明年初提高价格。耶鲁大学预算实验室数据显示,特朗普关税政策以及其引发的报复性关税,从水果到汽车,一切价格都将上涨,将导致美国 CPI 涨幅上行 0.75 个百分点。

上月数据显示,受汽车购买量激增的推动,美国 10 月零售销售增长,其他类别的零售预示着在进入假日季时出现了一些增长势头。

美国三季度 GDP 保持稳健,主要得益于消费者支出的强劲表现。报告显示,消费者支出在三季度增长了 3.5%,尽管略低于预期和初值的 3.7%,仍是今年以来的最高增幅。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情