最近的行情实在太猛烈,涨出了很多见证历史的时刻。

地产之前作为拖累大盘的板块,如今算是挺起了一把腰杆,成为主力军之一。

我们之前在接近底部的位置已经提过两个央国企背景的房企,《丘栋荣一季度大幅加仓保利发展》《建发国际,还在增长的房企》。在市场不景气的时候,地产中质地较硬的央国企下跌有底,业绩坚韧,风险有限。

而当市场反转,政策放松,大家可以不再那么关注安全性,那么前期跌的更惨的,没有背景的民企反而会是弹性更强的品种。

如今房企销售还能一直稳居前十的民企,大概就是龙湖集团了。虽然还有一个滨江集团,销售业绩也进入了前十,但是模式上以合作开发为主,权益占比太低,按照权益销售金额则跌出前10。

当市场反转后,龙湖集团股价可以说是一马当先,一飞冲天。反弹3天累计涨幅接近翻倍。地产已经算是众多板块中的反弹先锋,而龙湖是地产中的反弹先锋。当然,在激烈的情绪下,更差的快倒闭的一些房企反弹更为惊人,除非纯市场博弈,不然最好还是对企业质量上有点基本要求。

一、民营房企的为数不多的硕果

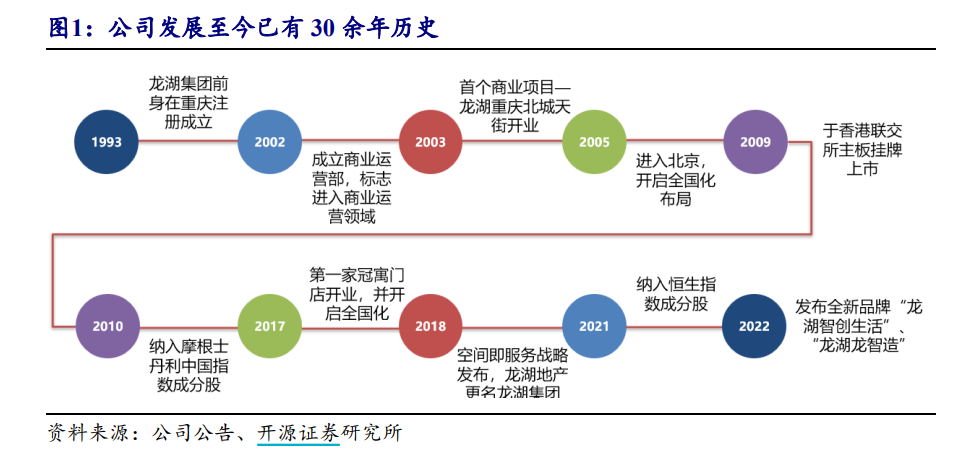

龙湖集团1993年起步于重庆,2005年龙湖进入北京、成都市场,开启全国化布局。

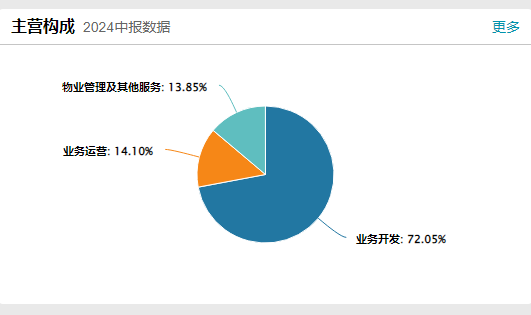

如今公司形成了三大主营业务,分别为开发业务(地产开发)、运营业务(商业投资+长租公寓)、服务业务(物业管理+智慧营造)。当然核心业务还是房地产开发,今年上半年收入占比达到72%,去年底则占到了86.2%。

地产业务之所以占比大幅下降,一方面是开发业务在大环境中承压,连续两年同比下滑;另一方面则是运营业务表现亮眼,近5年复合增长率达25%。从2018至2023年期间,运营及服务业务营收占比不断上升,2023年运营及服务业务营收占比13.8%,相较于2018年增长7.7个百分点。2024年上半年占比进一步提升至14.1%。

先说说地产开发业务。

公司的创始人同时也是持有43.99%股权份额的大股东吴亚军,据说创办龙湖是因为她一次糟糕的买房经历,哪哪都不满意,她认为如果自己做开发商,盖的房一定不会这么差。

龙湖集团首个项目花园南苑开始,其广告口号是“善待你一生”,该项目被定为重庆“小康社区”示范工程。直接就打出名气,也打下了龙湖追求品质的调性。

后来的龙湖一直以产品、品质和服务著称,践行“匠心龙湖”的产品理念。虽然在地产高周转时代也有点不好的声音,但是整体来说打造优质项目,龙湖还是有这个水平和实力。龙湖在2022年凭借高品质的人居体验跻身克而瑞“中国房地产企业产品力TOP100”榜单TOP2。

不过近几年的地产行业遇冷大家也都清楚,龙湖也不能幸免。

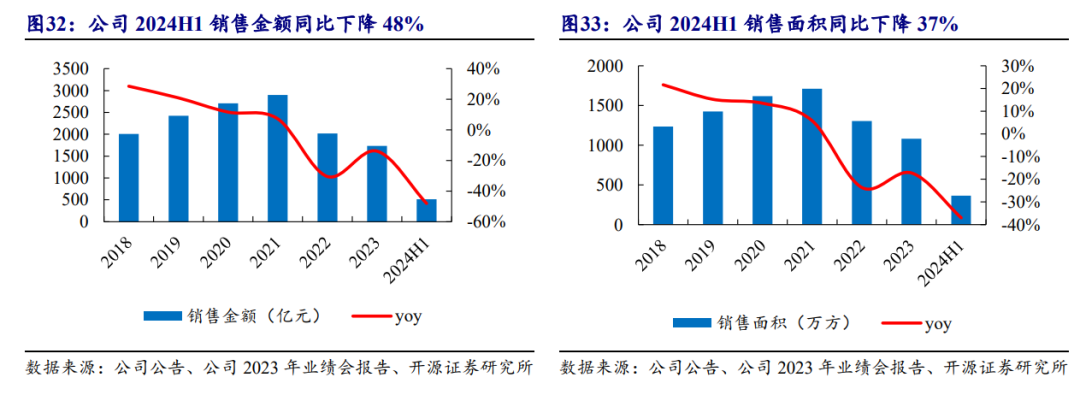

龙湖的销售数据从2022年起持续下滑。2023年公司全口径合同销售额1735亿元,同比下降14%。全口径销售面积1080万方,同比下降17%。销售均价16069元/平米,同比增长4%。2024年上半年销售金额511.2亿元,销售面积365.5万方,同比分别下降48%、37%,销售均价降至约14000元/平米。根据克而瑞2024年1-6月全口径销售金额榜单,龙湖排名第10。

但是地产不景气这是整个行业的问题,非战之罪。

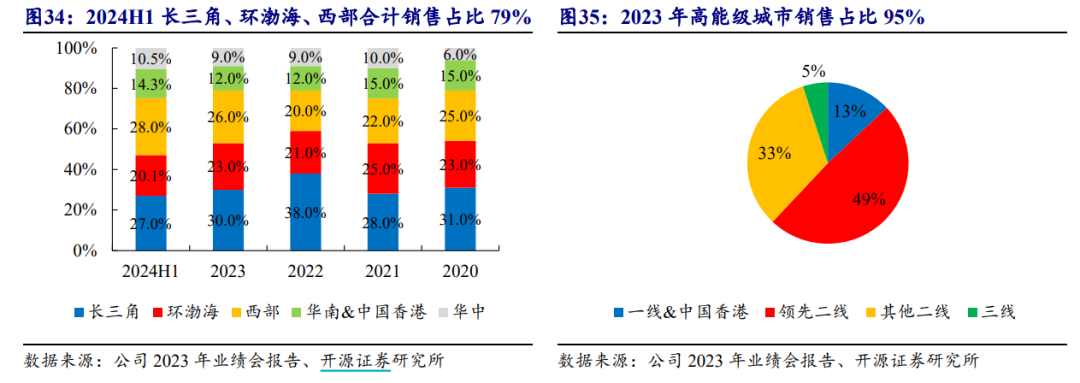

面对这样的大环境,龙湖主要通过把握核心区域、核心城市,把资源花在刀刃上,保存核心实力。龙湖在长三角、环渤海、西部三个区域,2020年以来持续保持销售占比75%以上。同时聚焦核心城市,2023年一二线城市销售占比达95%。且公司不断深耕所在城市,22城进入当地备案排名TOP10。

再说说龙湖另一块核心业务龙湖商业,如前文所述,这些年表现不错。

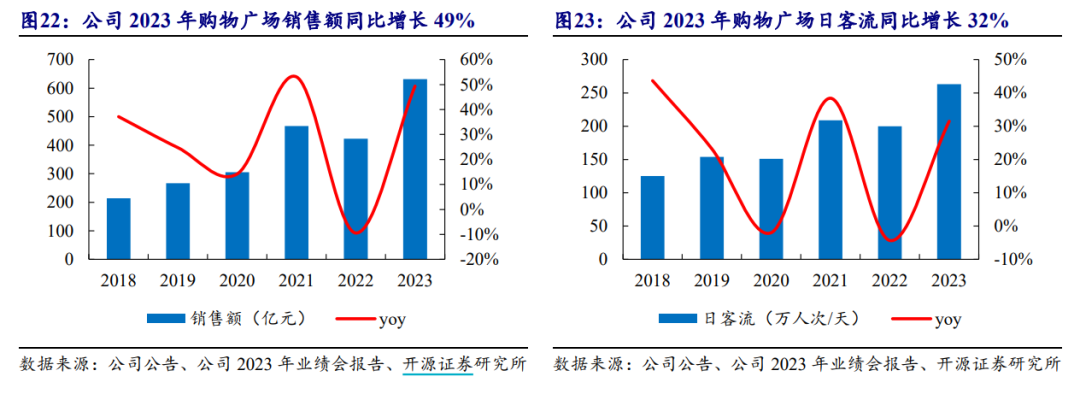

2023年公司购物广场销售额632亿元,同比增加49%,同店同比增加30%;平均日客流263万人次,同比增长32%,同店同比增加28%;2023年购物广场租金收入102.8亿元,同比增长9%,租售比16%。2019-2023年,公司购物广场的租金收入CAGR达21.3%;整体出租率96%,较2022年底增长2个百分点。

截至2023年底,龙湖商业已进入30+城市。累计获取141座购物广场,其中已开业运营88座购物中心,累计已开业建筑面积达797万方。2024年计划新开14座购物广场,其中8个重资产、6个轻资产项目,预计总建筑面积可达951万方。从城市结构来看,依旧是聚焦高能级城市,一、二线城市占比达96.6%,深耕的长三角及华西区域占比约75%。

二、先活下去

据说龙湖的老板曾经问过一些大佬,怎么做大企业,得到的回答是一直活下去,企业自然就大了。

这些年,地产行业遇到的困难是历史级别的,但从龙湖的表现来看,确实是稳自当头。在行业普遍高周转高杠杆,情绪高昂的时候,龙湖就像是老股民遇上了大牛市一样,反而谨慎为先。

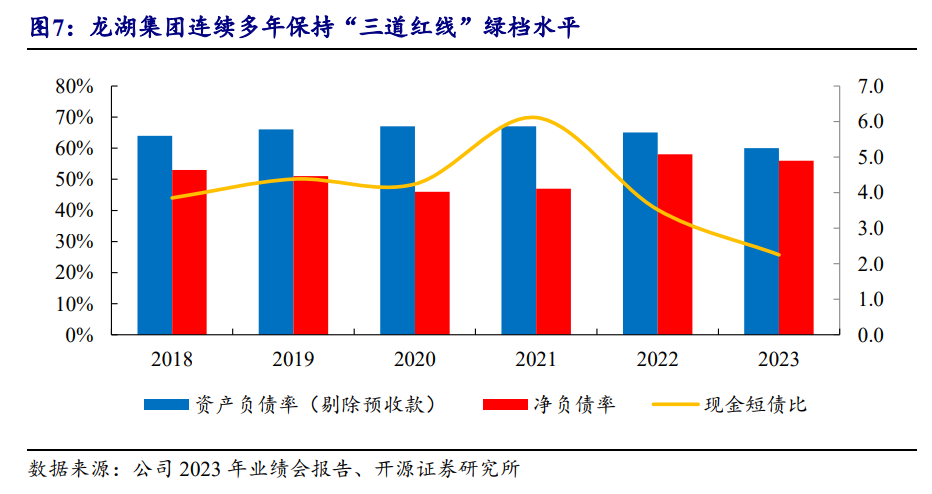

龙湖一直坚持高度自律的财务策略。可以看到在“三道红线”的政策出来前,龙湖就是“三道红线”绿档水平。现在已经保持7年绿档。截至2023年底,龙湖在手现金为604亿元,现金短债比2.25倍,净负债率56%,公司剔除预收款后的资产负债率60%,达到近六年来最低水平。

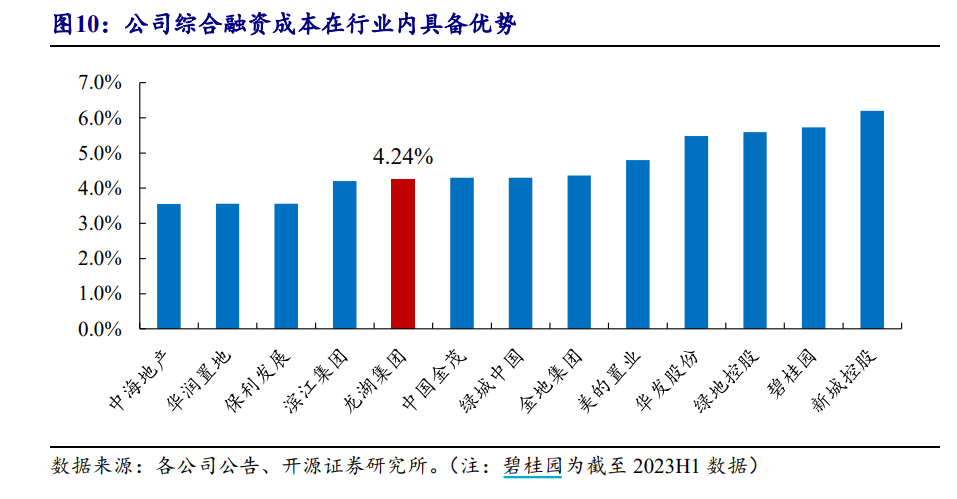

去年,在不少房企暴雷违约的情况下,龙湖提前偿还72亿港币贷款,境内到期公司债全部还清。而后又成功在境内发行23亿元中期票据,票面利率3.50%-3.66%,成为少数仍可在公开市场发行债务的民营企业。

同时,公司平均贷款年限进一步拉长1.18年至7.85年,截至2026年底,公司无境外到期债券。公司平均借贷成本持续保持4.24%的低位。以民营房企的背景,融资成本却可以和一些央国企有得一拼。

可以说从债务层面和自身的财务情况,龙湖确实是把长久地活下去当做了核心思想。

在改善财务状况的另一面,是龙湖对地产业务的收缩。

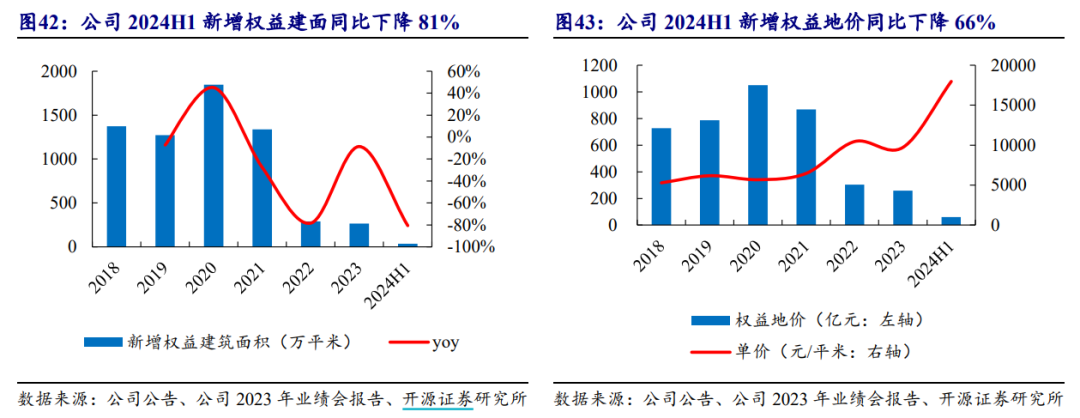

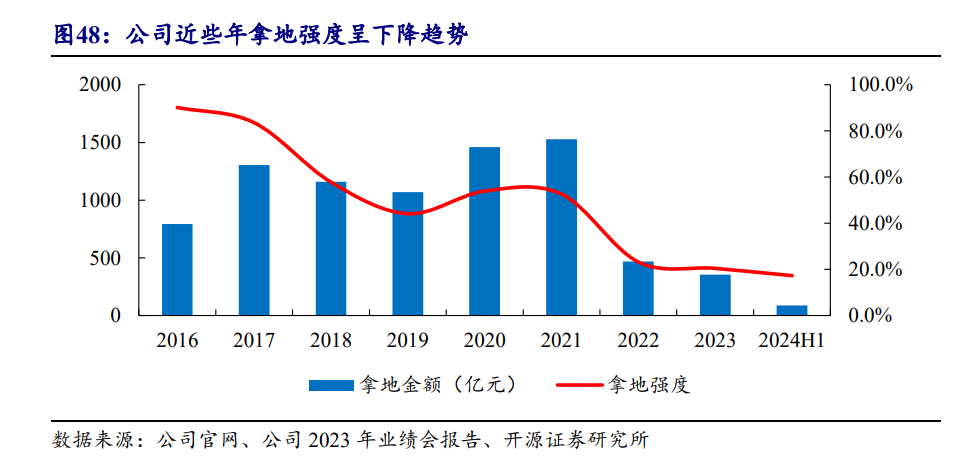

2023年公司新增拿地31幅,新增权益面积266万平米,同比下降9%。权益地价259亿元,同比下降15%。平均权益单价为9730元/平米,地价成本较2022年有所下降。2024年上半年新增7幅地块,权益建面36.7万平米,权益地价60.4亿元,同比分别下降81%、66%,权益地价增长至约16000元/平米。

龙湖在市场下行背景下,注重项目去化和现金回款能力,投资更加谨慎。

从拿地城市来看,2023年至2024年上半年新增地块全部位于一、二线城市,增加优质土储。

2023年龙湖的拿地强度(拿地金额/销售金额)21.0%,较2022年底下降2.2个百分点,为2016年以来最低值。2024年上半年拿地强度继续下降3.2个百分点至17.4%。

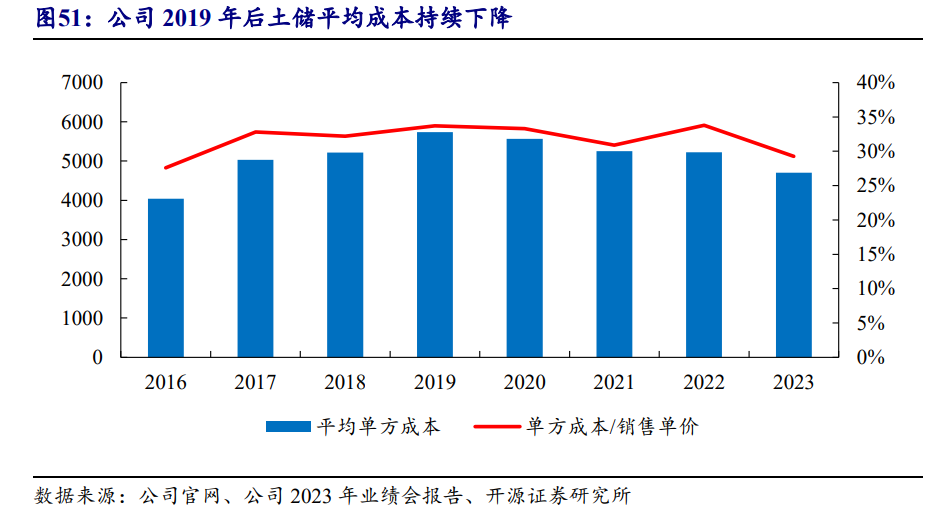

虽然近几年开销谨慎,但是目前来说公司土储面积还是较为充足。截至2023年底,公司的土地储备合计4539万平方米,权益面积为3236万平方米。以2022年销售面积进行估算,充沛的土储可保障公司至少3年以上的销售。并且,龙湖土地储备平均成本持续走低,2023年龙湖土地储备的平均成本为4705元/m2,较2019年降低1032元/m2。

结语

整体来说,龙湖运营和自身的财务都较为稳健,同时又具备优质项目的打造和运作能力,是民营房企中的佼佼者。

近期地产政策放松,政治局会议指出,要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大“白名单”项目贷款投放力度,支持盘活存量闲置土地。要回应群众关切,调整住房限购政策,降低存量房贷利率,抓紧完善土地、财税、金融等政策,推动构建房地产发展新模式。

我们在之前的文章里就提到,悲观预期下的房企最需要的不是涨价,而是有一个能够稳定交易的市场,就会活了。

在多重利好政策的刺激下,龙湖股价自然也顺势而上。只是短期的地产股价暴涨增加了操作难度。市场会关注楼市情况是否真的有好转,以及政策是否还有更持续的力度。市场的模式会在政策博弈和价值回归中反复。

俗话说“金九银十”,十月市场应该会特别关注地产的成交情况。数据的边际变化可能会对市场有不小的影响。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情