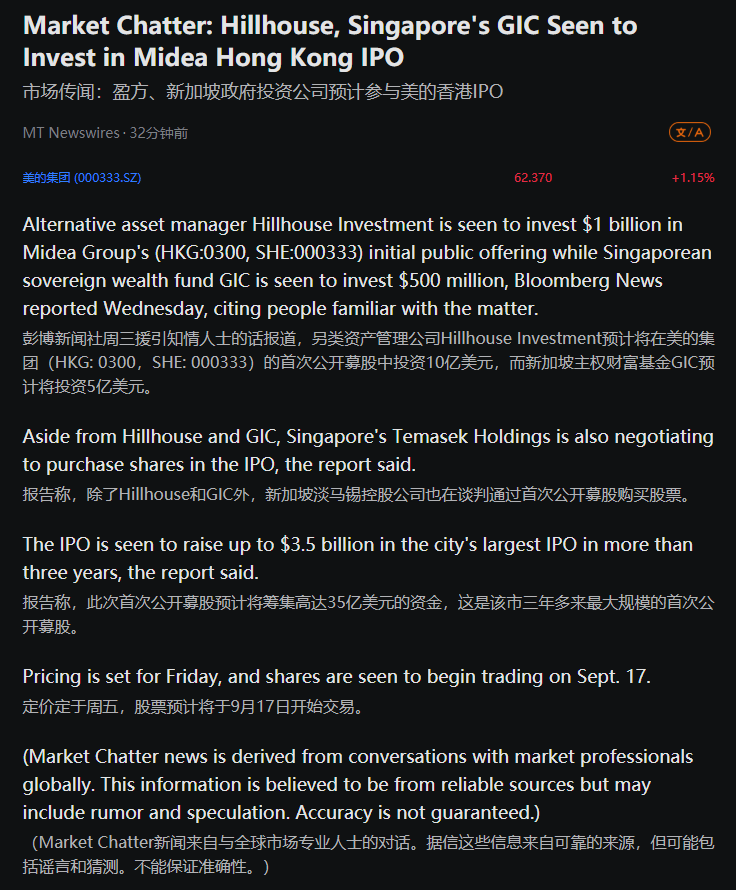

于深交所上市的美的集团,在9月9日宣布拟全球发售4.92亿股H股,每股发售价为52.00~54.80港元,拟募资最高近270亿港元。

很明显,此次H股发行价较A股股价有所折价,按港元与人民币换算,其折价超过2成。截至9月10日,美的集团A股股价收报于60.75元。

看着港股投资者能以更便宜的价格买到股票,美的的A股股东多少有些膈应。

但折价发行也有一部分是因为港股股息税较高,股价变低后股息率增加,扣完税后的股息和A股差不多。在这一点上,也算对得起A股股东。

且年初至今,美的股价涨了20%,为投资者带来的回报远高于其他耐用消费品公司和指数。在通缩的时代背景下,美的不高的估值和不低的股息,足以吸引一大批投资者跟随。

估值不高在于公司学会两条腿走路后实现了地产崩,业绩都不崩的确定性增长;股息不低在于模式转变和产品结构优化后利润中枢的水平上移,创造更多资金以供回报股东。

在好选择本就不多的A股市场,美的算得上是个不错的投资标的。

一、两条腿走路

二十多年过去,冰箱从直冷变成风冷,洗衣机从波轮变成滚筒,空调从定频变成变频,核心技术几乎没有变化。

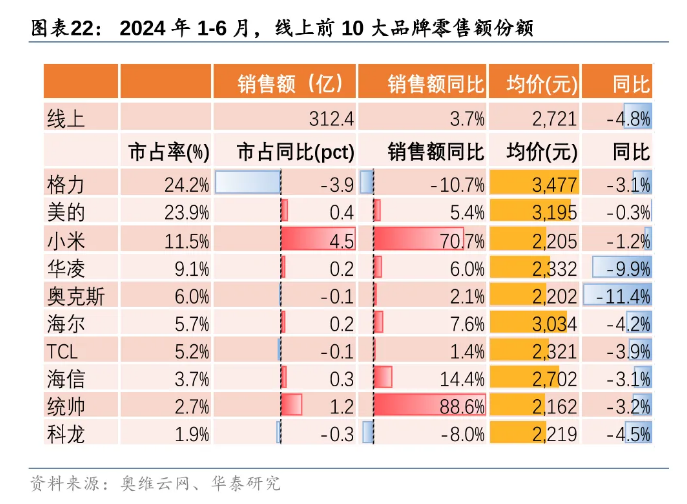

在地产经济景气、人民生活滋润的日子里,市场对家电的需求呈现高端化、差异化发展,但随着经济增速放缓、人民开始勒紧裤腰带过日子后,在技术几乎没有变化的家电行业,消费者对其性能预期趋于稳定,相同功能下,优先选择更便宜的。

从线上数据来看,销售额同比实现增长的也大多集中在均价更低的品牌。

即使低价在当下的日子能过得更好,但国内家电零售市场早已寒风凛冽。2023年,国内家电零售市场销售额(不含3C)仅为8498亿元,距离2019年高点还有412亿的巨大缺口。

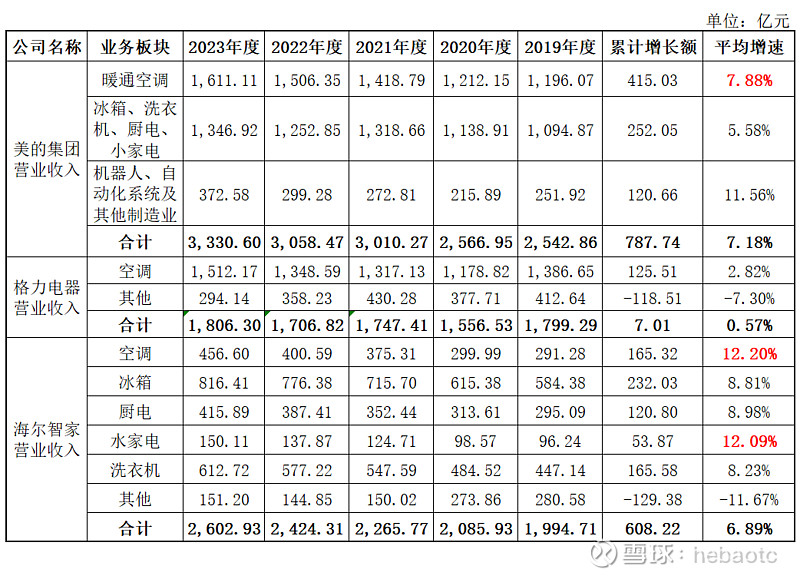

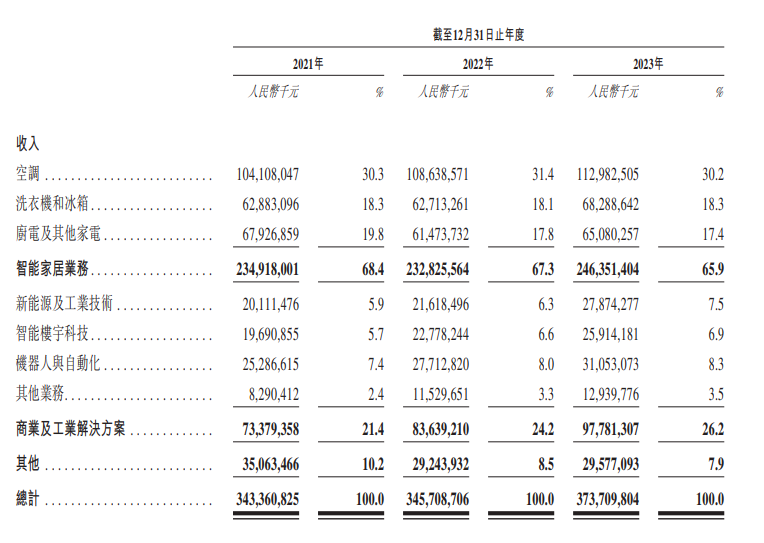

作为占收入比例46.7%的业务核心,美的的暖通空调业务也有类似的增长困扰,但有意思的是,从整体收入去看,公司实现了持续稳定的增长,且近几年的增速要比同行更快。

这种成长性,主要靠公司的多元化和全球化发展得来。从下表看出,公司长期以来两条脚走路,国内国外业务齐头并进,多元发展,内销遭遇增长瓶颈,那就通过外销实现增长,且两边都不会过度依赖。

来源:wind

凭借在国内竞争格局稳固的垄断领域和积极拓展前景广阔的海外市场,公司已经做出了高于行业的独立增长曲线。

但美的也并非没有败笔。拆分来看,公司业务说不上单纯,除了经营多年的toc业务还新增了被视为第二增长曲线的tob业务,只是其中质量,良莠不齐。

二、业绩新高但重点仍是家电

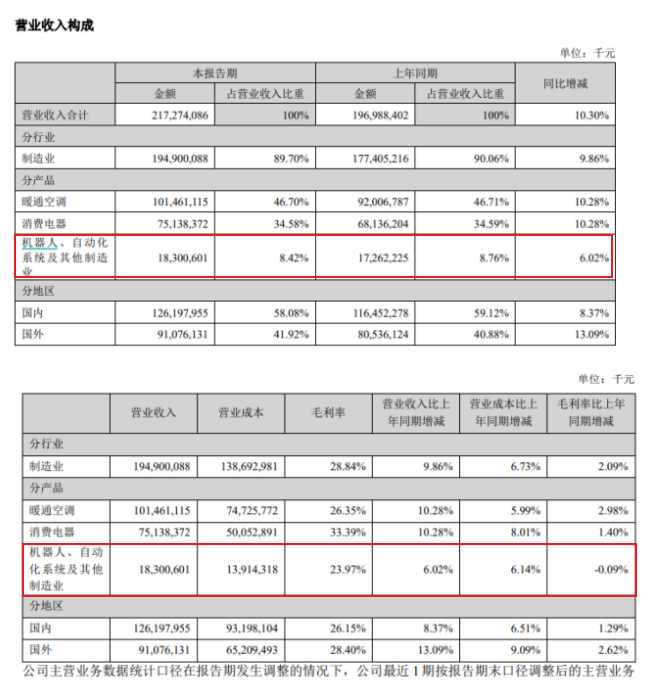

最近,美的公布了上半年的业绩,在家电行业缓慢增长的背景下,营收和利润水平再创新高。2024H1公司实现营业收入2172.7亿元,同比增加10.3%,归母净利润208亿元,同比增加14.1%。

上半年的营收增速和空调收入增速一致,一度被认为是公司增速支撑的tob事业增速没追上空调,还拉低了利润。说tob事业是第二增长曲线似乎有些牵强。

来源:美的24年中期业绩报

公司的tob业务包括新能源及工业技术、智能楼宇科技、机器人与自动化三大项。

其中,智能楼宇基本会随着公司电器市场份额增长顺势而为的增长。新能源业务在全球范围内的增速都很快,公司也主要是为国内仍在快速发展的新能源汽车终端市场提供热管理系统及电机产品。这两种产品空调也得用,美的经验,扩个生产线就能做出来,协同效应很明显。

今年4月,公司还和蔚来达成合作,就基于安庆的电动汽车零部件生产基地商讨业务细则。

智能楼宇和新能源业务的问题都不大,造成tob事业业绩托后腿的是与美的自身体系差距过大的库卡机器人。

为快速切入陌生领域,美的选择收购库卡这一全球四大之一的工业机器人企业。库卡中国对库卡集团整体业务的收入贡献由2021年的17.3%增至2023年的19.6%。在中国收入份额的增加让库卡开始变得依赖中国工业的发展,尤其是汽车厂商。

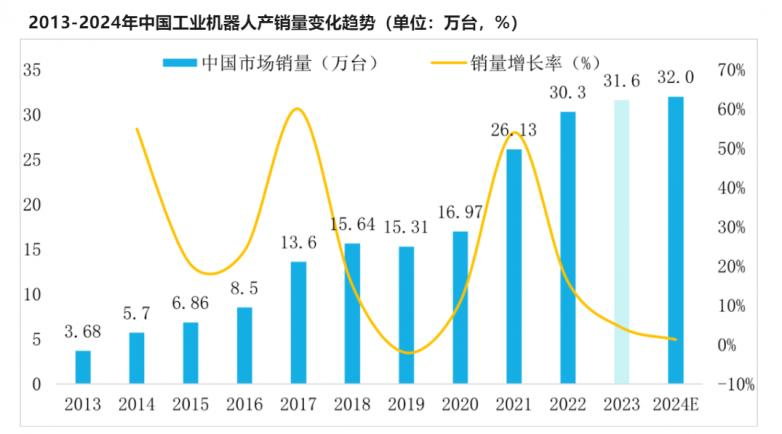

2020年后,中国新能源车呈现阶梯式走高,2021年猛增到157.5%。同期的机器人的增速也非常快。但到了2023年,行业增速大幅下降到37.9%。进入2024年,这个增幅进一步放缓。2023年国内新能源乘用车的产能达到1346万台,以此估算,2023年新能源汽车的产能利用率仅在57.47%。

能开工的汽车厂商越来越少,下游需求的萎缩直接导致中国整体的工业机器人市场的产销量连续三年增量微乎其微。

作为最大市场,中国需求的停滞更是拉低了工业机器人在全球的增速预期。

这让全球化发展的库卡,内外交困。今年上半年,由于国内汽车厂商产能扩张计划暂缓及海外汽车厂商产品策略调整,以库卡机器人为主的事业部录得同比-9%的增速。是美的集团中唯一负增长业务。

2016年,美的就向库卡发出收购,当年为将库卡收入囊中,美的不惜给出一个溢价率超过60%的价格,把一年前股价不到70欧元的库卡,PE直接干到48倍、每股115欧元的天价。

可这桩历时6年半、预计耗资315亿的收购耗费了太多的时间和金钱成本。即使对于现金流充裕的美的来说,也堪称一场豪赌。截至2023年,库卡集团收入为311亿元,快七年了连收购成本还没填上。

同行的海尔并购GEA5年就实现收入翻番,且在GEA的带动下,美国更是成了海尔最大的海外市场。半个对手的小米跨了一大步去做家电和汽车,现在不仅是小米牌家电在海内外火出圈,su7一经发布更是爆买,目前在各项业务协同发展下,小米集团已经解锁单季度业绩新高的全新前景。

这两个例子就很好证明了,美的的豪赌还是输了。库卡现在赚的还没抵消买价,增速就下降了,且被收购后仍以KUKA品牌运营,对美的品牌形象提升的作用几乎微乎其微。

收购这门艺术显然没那么简单,但好在这项业务带来的影响不算大,占总营收的比重不足十个点。且目前集团的家电出海事业进展还算顺利,足以抵消失败收购案例带来的阴影。

来源:招股书

根据弗若斯特沙利文报告,2023年,美的是全球销量及零售额第一的家用空调制造商。根据产业在线,2024Q2美的空调/冰箱/洗衣机销量同比分别+12%/+9%/+2%,其中外销同比分别+49%/+12%/+3%。无论是行业地位还是增长前景,都是海外的市场景气度更佳。

从布局战略来看,公司在新兴国家的布局规模更大,在东南亚就有9,000多家零售商加入了海外销售平台。前期也主要在巴西、埃及和印度等國家布局销售网络。

在新兴的市场卖自主品牌是一件比较容易的事情,这里不仅市场增速快,还缺乏强有力的本土品牌,成熟企业更容易利用资本迅速抢占市场份额。东南亚市场被日系汽车包圆就是很好的例子。

此外,直接的品牌出海也更能建立消费者心智,曾以代工为主的美的如今也迎来转变。2023年,主要以东芝、美的、Comfee品牌为主的OBM收入占海外智能家居收入超过40%,尽管同期ODM/OEM业务仍然占约60%的大份额,但OBM仍对公司毛利率的提升起到了积极作用。

在以北美为代表的发达市场,美的则以“小家电”切入市场。2023年,在亚马逊上,公司自主品牌的窗式空调及微波炉的市场份额分别约为28%及44%。

面对在销售渠道、生产基地分布和产品技术上有着较强的竞争壁垒的世界头部家电品牌,以“小家电”切人成熟市场的美的,目前声量还太小,但仍然有机会通过外延式并购等有效路径实现突围。尽管难度系数不小,但海外总归是欣欣向荣的蓝海市场,留足了想象空间。

三、坚定国际化

坚定出海发展也成为美的此次港股上市的导火索之一。因为在港股上市就有更多机会吸引到国际资金,为美的提升国际影响力提供帮助。

来源:富途

只是折价发行让现有A股股民心里也不小的膈应。但在通缩的时代背景下,公司的盈利能力以及抗风险能力足以抵消不少顾虑。

公司的长期发展路径比较明确。收入端更注重海外出口业务,利用供应链优势在海外市场享有2位数的增长曲线,弥补国内市场的需求疲软。

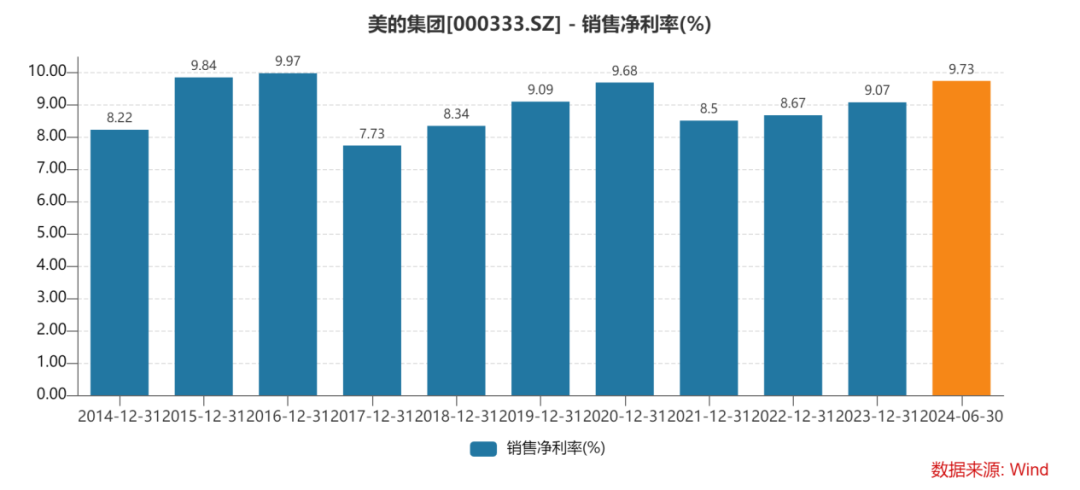

利润端在规模效应的降本增效下,提高单位盈利能力,具有高个位数的净利润率的同时增长率优于收入增长率。

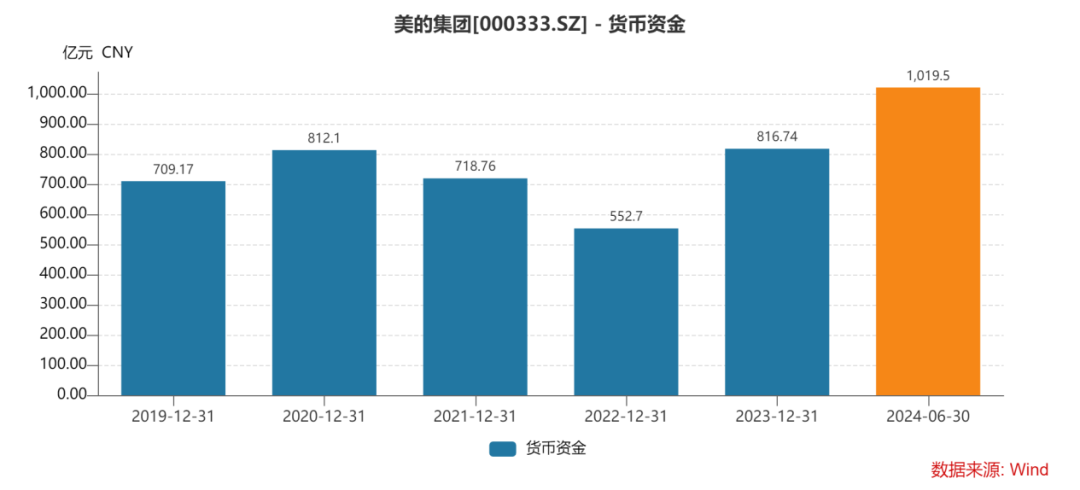

资产负债率较为稳定,借款等融资负债占比小;经营性现金流量良好,净资产收益率优异。

尽管本次H股发行价为A股现价的7折-8折,但截至23年数据,美的的净资产收益率达到22.23%,找遍整个A股ROE超过15%的都没几家,足以证明公司具有良好的行业护城河,具备长期获利能力。对于钱出不去的A股投资者来说,美的已经是市场里为数不多具备投资价值的标的了。

四、结语

家电和房地产的关系并非一损俱损的捆绑,优秀的企业对行业成本和效率普遍要求严格,在房地产经济腾飞的过程中建设品牌和渠道,强化自身实力以免随着地产经济放缓时一同下沉。这种发展思维决定了公司的长期表现往往不会太差。

美的业绩始终保持增长,最新的利润增速甚至超越了收入,足以表明企业追求效率的决心,这也间接保证了分红的稳定性。

更具韧性的盈利增长和高股息收益率是美的股价表现优于市场的原因。目前,美的A/H股12个月预期市盈率为10倍/9倍,未来预计仍可以实现两条腿稳健发展,预计2024-26年利润复合年增长率为9%,平均股息收益率为5%,在股市行情结构性下滑的当下,这种风险回报已经相当可观。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情