港股次新股市场有多股获得资金的捧场,其中就包括汽车后市场智能网联服务提供商广联科技(02531.HK)。

10月22日,广联科技股价再涨5.74%,继续刷新历史新高,市值增长至74.97亿港元。8月初短时回调后,广联科技股价开启猛攻模式,8月中旬至今累计涨幅近200%,投资者获利颇丰。

招股书显示,广联科技2022年底的估值才5亿元人民币。不到两年时间,其市值飙升了14倍。港股市场不少股票大幅飙升的背后,与股权高度集中有关联。而广联科技股权并不算高度集中,公司董事长朱雷与其兄弟朱晖为一致行动人,合计持有公司约51.33%的股权。

那么,广联科技的基本面是拉动其股价节节攀升的动力?

三季报运营数据靓丽

广联科技于2012年成立,是一家面向中国汽车后市场行业参与者的车载硬件以及SaaS营销及管理服务提供商,助力4S店、车载设备OBM以及汽车融资租赁公司等汽车后市场客户提升营销及运营效率,并提高其收益及盈利能力。

按收入划分,广联科技有两大业务,分别为销售车载硬件产品、SaaS营销及管理服务。车载硬件产品包括车载娱乐系统产品及车载安全系统产品,以及智能核心板;SaaS营销及管理服务主要是提供SaaS订阅服务以及SaaS增值服务。

广联科技近日发布了靓丽的三季度财务资料及运营数据,主营业务表现强劲。

公告显示,于今年三季度,广联科技实现收入1.85亿元(单位人民币,下同),同比增长29.7%。其中,软件及服务业务(指公司的SaaS营销及管理服务)是拉动收入增长的主力军,收入同比大增66.6%至1.46亿元。

公司毛利也增长亮眼,同比增长87.3%至1.24亿元,其中软件及服务业务毛利增长111.7%。

期内,广联科技毛利率再次大幅提升,为67%,而今年上半年毛利率为56%。根据此前的招股书,公司毛利率逐年提升,由2021年的29%提升至2023年的44.9%。公司透露,今年三季度,公司高毛利的软件及服务的未经审核收入占比已超过73%。

2021年至2023年期间,广联科技销售车载硬件产品的毛利率介乎15.1%至19.7%,而SaaS订阅服务的毛利率较高,在40%左右。不难看出,今年三季度软件及服务业务收入和毛利大增,带动了广联科技整体毛利率的提升。

广联科技2021年至2023年经营业绩稳定增长,其中2023年收入和净利润分别为5.61亿元及5154.2万元。基于今年三季度收入和毛利的强劲表现,估计公司净利润也实现较大幅度增长。

踩上风口,抱上赛力斯“大腿”

广联科技在行业中有一定的市场地位,按2023年收益计,公司在中国汽车后市场行业SaaS营销及管理服务提供商中排名第一,市场份额为6.1%,而按2023年收益计,公司在中国汽车后市场行业车载硬件提供商中排名第三,市场份额为3.4%。

近年来国内新能源汽车市场崛起,对车载硬件和SaaS服务需求也日益增长。作为行业龙头,广联科技享受到了市场红利,拿下了汽车市场一些头部车企的订单。

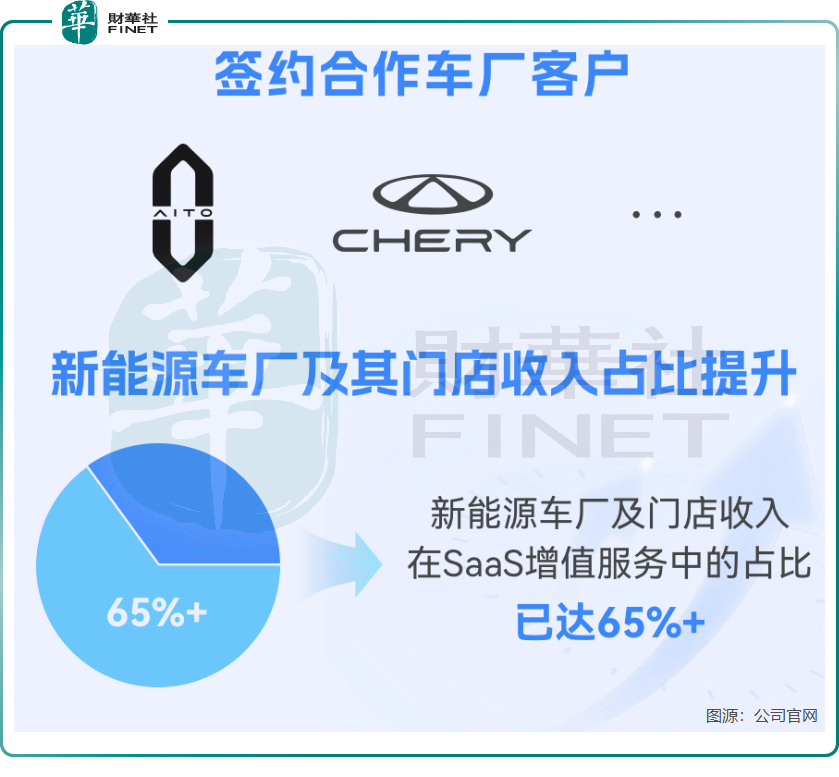

广联科技披露,三季度其签约了赛力斯(601127.SH)、奇瑞等多家车企,为这些车企旗下的4S店或交付服务门店提供数字化轻改、数字化权益等多品类的营销增值服务。受益于此,新能源车厂及门店收入在SaaS增值服务中的占比超过65%。

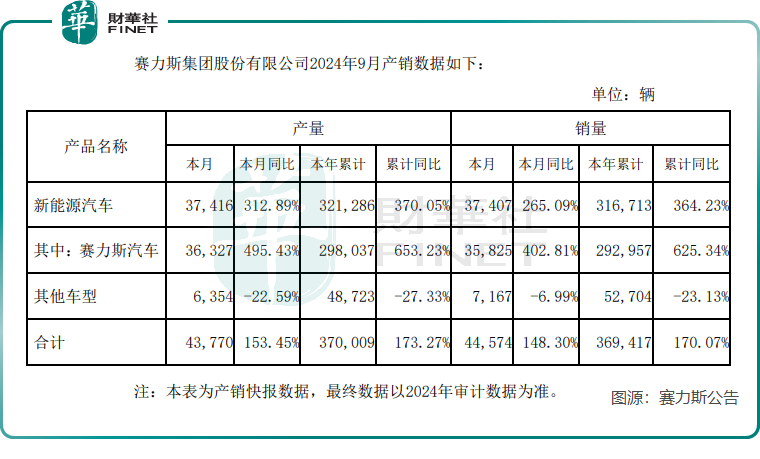

广联科技新签约的赛力斯,可以说是抱上了这家新能源汽车市场新星的“大腿”。根据赛力斯披露的数据,今年1-9月,赛力斯新能源汽车销量达31.67万辆,同比激增364.23%。

根据霸天数据库,截至今年10月初,赛力斯旗下问界门店(包括门店和展厅)为939家。广联科技为这些门店数字化轻改等营销增值服务,对其收入增长带来积极影响。

然而,值得关注的是,尽管汽车后市场SaaS营销及管理服务市场的增长速度迅猛,但其潜在的市场规模相对有限。根据灼识咨询的数据,2023年该市场的规模仅为55亿元,预计到2028年的市场规模也只有220亿元。

由于市场潜力巨大,多间创新公司及初创企业出现,导致市场竞争日趋激烈。因此,广联科技未来能否继续获得新客户、新订单,保持强劲增长势头,还需要时间证明自身实力。

另外,广联科技业务规模的持续增长在很大程度上归因于其在营销上的大力投入。

今年上半年,公司分销及销售开支达1.24亿元,同比猛增近100%,占总收入比重超过40%,这在一定程度上限制了公司利润率的提升。Wind数据显示,公司今年上半年销售净利率为6.1%,去年全年为9.19%,2020年至2023年期间均超过10%。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情