伴随着2023年业绩预告的披露,港、A两市的餐饮股频频传来好消息。而最新发布盈喜公告的则是旗下拥有多个知名品牌的九毛九(09922.HK)。

值得一提的是,近两年港、A两市的餐饮股跌得惨烈,如今喜报频传是否意味着这个板块存在投资机会?

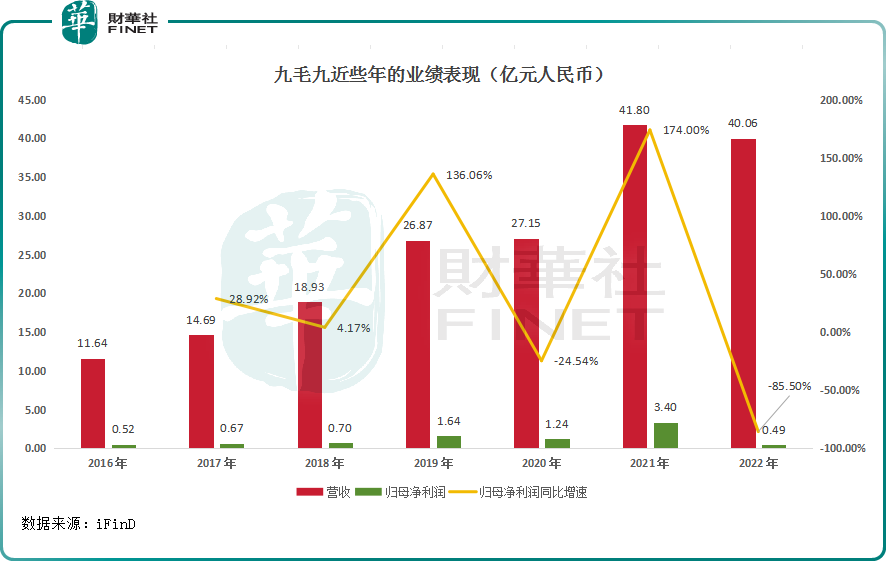

九毛九业绩创新高,转向直营+加盟模式

九毛九是一家以中式餐饮连锁经营为核心的餐饮集团,旗下创立并运营着九毛九西北菜、太二酸菜鱼、怂重庆火锅厂、那未大叔是大厨、赖美丽酸汤烤鱼五个不同细分领域中式餐饮品牌。

2月22日,九毛九发布公告称,公司预计2023财年的营业收入为59.86亿元,同比增长49.4%;归母净利润预计不低于4.50亿元,同比增长不低于812.8%。

而对比往年业绩来看,九毛九的营收、归母净利润均来到了新高水平,表现很亮眼。

九毛九的董事会认为,2023财年营收及净利润取得增长有如下一些原因:(1)集团餐厅网络的扩张,在营餐厅总数由2022年末的556间增加至2023年末的726间;(2)同店销售的增长,集团业务已从2019冠状病毒病疫情中恢复,集团餐厅于2023财年的营业天数及翻台率增加;(3)集团营运效率的提高。

2月初,九毛九集团宣布从直营模式转向直营+加盟的多元经营模式。

其中,在直营门店拓展方面,太二积极拓展下沉市场,怂火锅更多聚焦广东省内培育品牌势能;在加盟方面,太二及山的山外面酸汤火锅在部分区域引入加盟模式,拓展自营难以覆盖的区域。

加盟及合作模式带来的好处包括:①加快品牌扩张及区域渗透;②有效利用合作伙伴的创业精神、当地专业知识及业务网络;③与自营模式相比降低集团的营运风险。

转向直营+加盟的多元经营模式或许也有助于九毛九后续取得更亮眼的业绩表现。

这些公司业绩同样亮眼,餐饮股值得关注?

值得注意的是,除九毛九外,近期百胜中国(09987.HK)、海底捞(06862.HK)披露的业绩表现同样不错。

具体来看,百胜中国前不久发布了2023年第四季度财务业绩报告。数据显示,2023年百胜中国的营收同比增长了14.72%至109.78亿美元,创下新高,净利润同比增长了87.10%至8.27亿美元。

另外,2023年门店总数增长13%,净新增1697家门店,超过全年净新增门店目标。

2023年,海底捞则预计其持续经营业务收入(即剔除特海国际业务后剩余的业务)将不低于人民币414.0亿元,同比增长不低于33.3%;净利润创新高,预计不低于人民币44.0亿元,同比不低于增长168.29%。

在A股市场,全聚德(002186.SZ)预计2023年由亏损2.78亿元变为盈利5600万元至6600万元;同庆楼预计2023年净利润同比增长191.45%-242.13%至2.73亿元-3.23亿元;西安饮食则预计2023年大幅减亏。

事实上,根据国家统计局发布的数据,2023年,全国餐饮收入52890亿元,同比上升20.4%,创历史新高;限额以上单位餐饮收入13356亿元,同比上升20.9%。

可见,九毛九、海底捞、全聚德等餐饮股在2023年能取得亮眼的业绩表现并不是偶然,其实也得益于整个餐饮行业的复苏。

结语

需要指出的是,虽然餐饮股的业绩集体向好,但在咔咔一顿暴跌之后,餐饮股的股价还躺在地板上起不来。

其中,九毛九在过去三年左右的时间里,股价已经跌去将近9成;海底捞作为知名龙头,在近3年里也跌去超过80%。

目前一些餐饮股的业绩和股价其实已经出现了背离,这也预示着餐饮股或许存在着投资机会。

安信国际研究人员就认为,海底捞的表现要好于同行,正在逐渐接近2019年同期水平,而其门店数量已经从2019年的768家增加到如今超过1300家门店。体量接近翻倍,而客流量不减,足以体现海底捞作为火锅头部品牌的吸引力。当前估值仅15倍,依然严重低估。

而在九毛九披露最新盈喜预告后,亦有一些机构发表了积极看法。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情