【IPO前哨】“量贩式”零食巨头闯关港股!鸣鸣很忙成色如何?

4月28日,港交所迎来多家企业递表,其中既有赛力斯(601127.SH)、晶澳科技(002459.SZ)这样的A股龙头企业,也有湖南鸣鸣很忙商业连锁股份有限公司(以下简称“鸣鸣很忙”)这样名声很大的非上市企业。

据悉,这是鸣鸣很忙第一次递表,由高盛和华泰国际担任此次IPO的联席保荐人。

主打量贩模式,建立独特优势

鸣鸣很忙是国内领先的食品饮料零售商,拥有“零食很忙”和“赵一鸣零食”两个品牌。其中“零食很忙”由晏周于2017年3月在湖南长沙创立,“赵一鸣零食”由赵定于2019年1月在江西宜春创立。2023年11月,“零食很忙”和“赵一鸣零食”完成合并,组成鸣鸣很忙集团。

值得一提的是,和传统休闲食品饮料零售模式不同,鸣鸣很忙引领了量贩模式,通过创新产品开发、打造逛店体验、供应链重构,建立了自己的优势。

例如,鸣鸣很忙从用户需求出发的产品开发理念和高效选品机制,令公司形成了品类丰富、高频上新的产品组合,其单店SKU数量一般不少于1800款,远超同等规模商超中休闲食品饮料产品平均SKU数量。

鸣鸣很忙还以广大消费者需求为原点,对产品进行定制化开发。截至2024年末,鸣鸣很忙的产品SKU中约25%为与厂商合作定制。

此外,鸣鸣很忙广泛覆盖下沉市场。截至2024年末,鸣鸣很忙拥有由14394家门店构成的网络,其中有约58%位于县城及乡镇。截至2024年末,鸣鸣很忙的门店网络已覆盖1224个县,在中国所有县城中覆盖率达到约66%。

通过量贩模式,鸣鸣很忙解决了一些行业痛点,也形成了自己的独特优势,这也是公司取得成绩的基础。

招股书显示,2024年,鸣鸣很忙录得GMV人民币555亿元,全年交易单数超过16亿。根据弗若斯特沙利文报告,按2024年休闲食品饮料GMV计,鸣鸣很忙是中国最大的连锁零售商;按2024年食品饮料GMV计,鸣鸣很忙则是中国第四大连锁零售商,并保持高速增长。

业绩增势迅猛,销售商品是核心收入来源

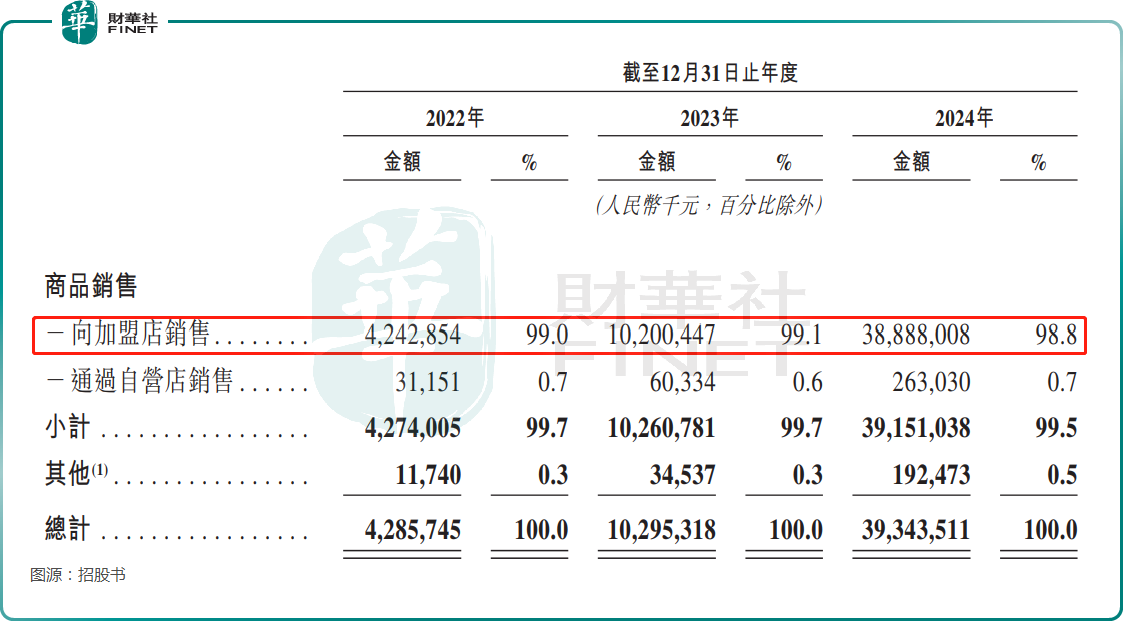

鸣鸣很忙的收入有两部分,包括向加盟商销售商品和加盟服务费。

业绩方面,2022年至2024年,鸣鸣很忙实现营收42.86亿元(人民币,下同)、102.95亿、393.44亿元,增长迅速。

分业务来看,向加盟店销售商品是核心收入来源,2022年至2024年,这部分收入占营收的比重分别为99.0%、99.1%、98.8%。

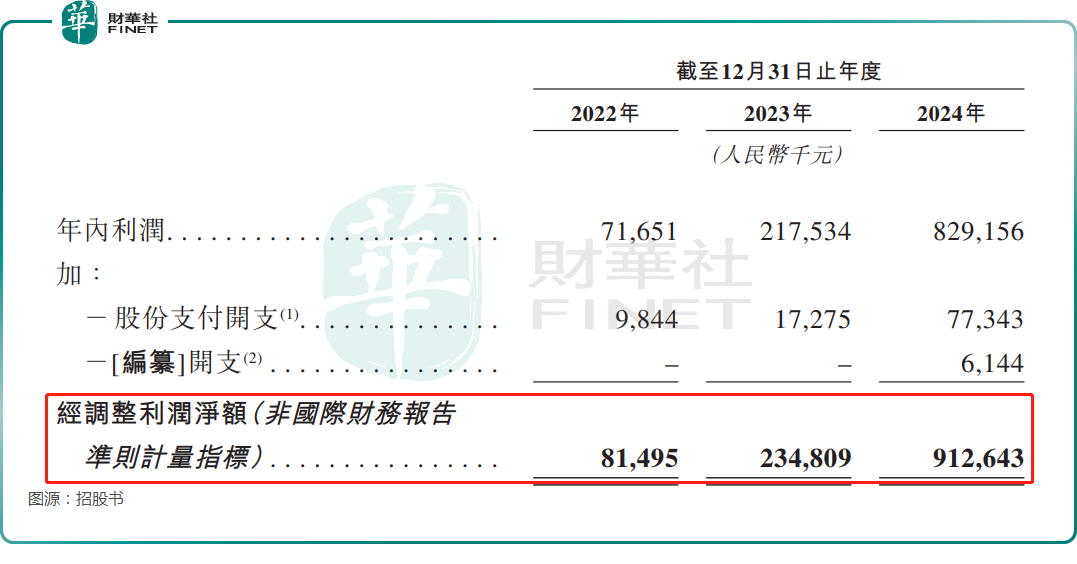

利润端,2022年至2024年,鸣鸣很忙的毛利分别为3.19亿元、7.72亿元、29.99亿元;年内利润分别为0.72亿元、2.18亿元、8.29亿元。而在非国际财务报告准则下,2022年至2024年,鸣鸣很忙的经调整净利润分别为0.81亿元、2.35亿元和9.13亿元,同样增势迅猛。

这些点也值得关注

除了业绩增长亮眼之外,鸣鸣很忙还有一些地方值得关注。

招股书显示,2022年至2024年,鸣鸣很忙的毛利率分别为7.5%、7.5%、7.6%,经调整净利润率分别为1.9%、2.3%、2.3%。

从目前的情况来看,鸣鸣很忙主打一个薄利多销,主要靠“卷”规模来实现业绩的提升,如果后续加盟店扩张的速度放缓,或对业绩造成影响。

鸣鸣很忙亦在招股书中称,由于市场状况不断变化,公司新店开业的速度可能会不时波动。公司的增长率可能因多种因素而下降,其中部分因素非公司所能控制,其中包括消费者流行饮食偏好及观念、竞争日益激烈、出现替代型商业模式以及总体经济及监管状况改变。

另外,鸣鸣很忙的经营规模及业务模式要求公司有效管理大量存货。截至2022年、2023年及2024年12月31日,鸣鸣很忙的存货为2.0亿元、6.32亿元、16.74亿元。

不难发现,鸣鸣很忙的存货增长很快,如果未能有效管理这些存货,公司可能面临更高的存货滞销、存货价值下跌及大量存货减值等风险。

在上述这些点之外,截至2022年、2023年及2024年末,鸣鸣很忙的商誉分别为零、22.50亿元、22.50亿元。鸣鸣很忙于2023年录得商誉22.50亿元,主要系赵一鸣收购事项所致。同样的,高企的商誉也是值得投资者关注的。

招股书还显示,截至2022年、2023年及2024年12月31日,鸣鸣很忙分别支付股息零元、1.94亿元、0.32亿元。

另外,于2025年3月29日,根据股东决议,鸣鸣很忙向股东宣派股息3亿元,并于2025年4月支付。

而从股权结构来看,截至2025年4月21日,晏周在鸣鸣很忙已发行股份中直接拥有25.75%权益,亦通过六个持股平台(即长沙迅忙、长沙简忙、长沙零忙、长沙众忙、长沙食在忙及宜春一口鸟)能够控制行使鸣鸣很忙已发行股份中4.10%、0.78%、0.54%、4.34%、0.96%及3.44%的投票权。

此外,截至2025年4月21日,赵定通过宜春鸟窝控制行使本公司已发行股份的22.69%投票权。

因此,近些年的现金分红,有相当一部分流入了两位品牌创始人的手中。

结语

综合来看,鸣鸣很忙旗下品牌覆盖面很广,具有比较高的知名度,公司近些年的发展十分迅速,取得了非常亮眼的业绩表现,不过公司的存货、商誉等潜在的风险点也值得投资者留意。

推荐文章