股价放量大跌14%,只因新濠国际发展低价供股?

4月28日,“赌王”家族旗下的上市公司新濠国际发展(00200.HK)遭遇大跌,其股价在盘中一度大挫逾18%,此后有所回升,但最终仍放量大跌13.68%,股价创十余年新低。

从消息面来看,新濠国际发展的放量大跌和供股集资公告有关。

拟供股集资7.8亿港元,目的为何?

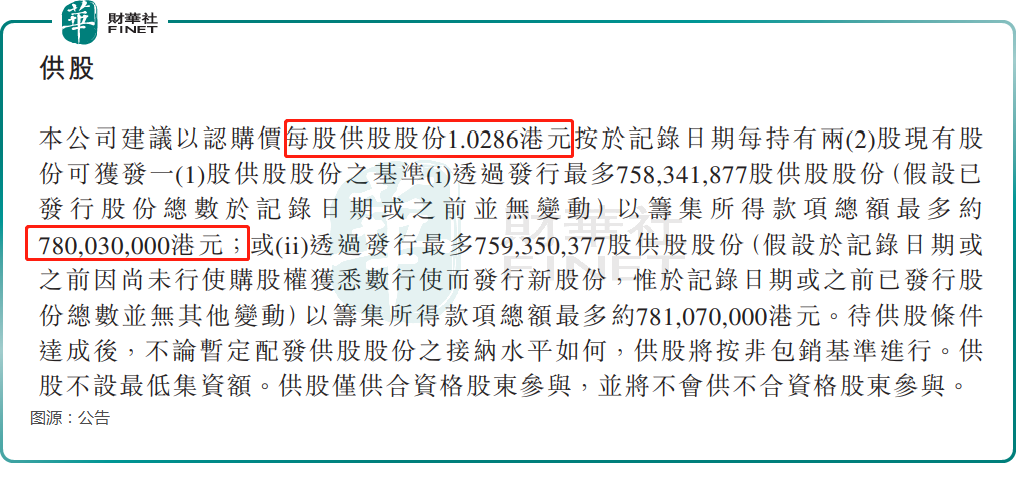

4月25日盘后,新濠国际发展发布公告称,建议以每持2股供1股的方式供股集资最多约7.8亿港元,每股供股价1.0286港元,较4月25日收市价3.8港元折让约72.93%。

值得一提的是,持有约61.44%股权的集团主席及行政总裁何猷龙作出不可撤回承诺,接纳不少于4.13亿股暂定配发供股股份。另外,供股按非包销基准进行,而股东可申请超过其暂定配发的供股股份,假设其他股东不参与供股,何猷龙持股升至69.69%。

负债率高企,业绩连年亏损

资料显示,新濠国际发展是一家从事娱乐及物业业务的香港投资控股公司,通过娱乐场及酒店、其他两大分部运营。

在公告中,关于供股的理由,新濠国际发展称,截至2024年末,集团的总资产约为847.50亿港元,而尚未偿还计息借贷(扣除递延融资成本及修订债务之调整净额)约为606.90亿港元,因此资本负债比率为71.6%,较2019年6月末的资本负债比率42.4%大幅上升。

此外,于2024年末,集团未偿还借贷约51.10亿港元,属于2021年6月订立的10亿美元5年期有抵押信贷融资协议(扣除递延融资成本及修订债务的调整净额)。2025年4月8日,公司已偿还该信贷融资中的1000万美元(相当于7800万港元)。该信贷融资将于2026年6月到期。

新濠国际发展称,鉴于公司目前的资本架构,董事会认为,以股权形式筹集新资本以偿还本公司的部分现有债务、强化其资产负债表及提升资本架构以作长期发展比较合适。董事会认为,供股是目前增强集团财务状况的较佳方式,并且符合股东的整体最佳利益。

根据公告,新濠国际发展预期集资所得款项净额约50%-60%将用作偿还2021年信贷融资中尚未偿还本金的一部分,其余40%-50%将主要用作支付2021年信贷融资的利息。

值得注意的是,新濠国际发展之所以负债率大增,也和公司的业绩有关。

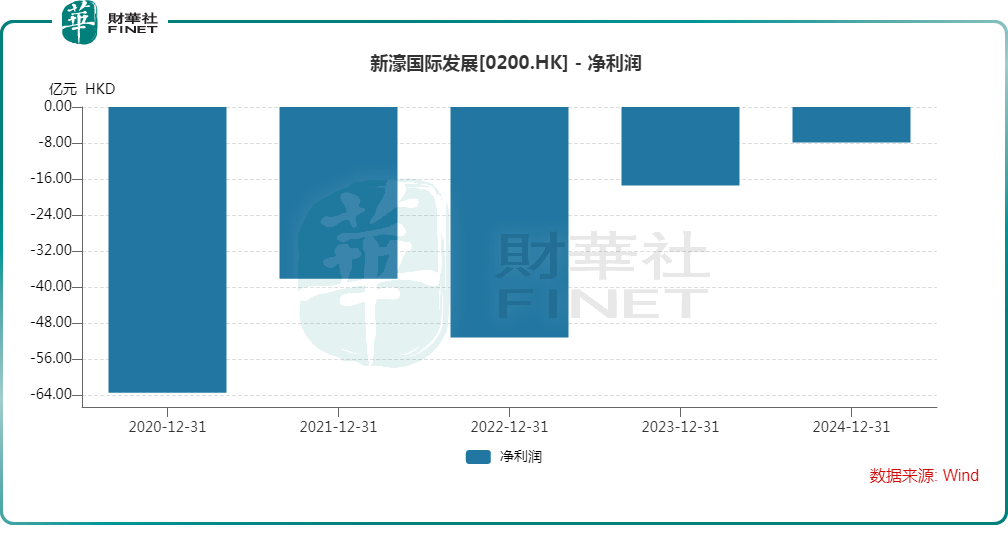

数据显示,自2020年以来,虽然新濠国际发展的营收整体呈现增长回暖趋势,但净利润却一直在亏损,其中2024年的亏损额为7.85亿港元。

从业绩报告披露的数据来看,新濠国际发展持续亏损其中一项原因就是融资成本居高不下。

业绩的持续亏损也导致新濠国际发展连续几年未曾派息分红,而业绩的亏损和不派息进而影响了股价走势,其股价最近几年处于明显的下跌状态。

从目前的情况来看,供股集资有利于降低新濠国际发展的债务压力,但就股价走势而言,投资者似乎并不满意。

推荐文章