ASML 2025年第一季度财报分析:稳健、谨慎与不确定性

ASML 2025年第一季度财报既有业绩稳定和盈利能力强劲的亮点,也暴露出订单和客户采购谨慎带来的挑战。销售额基本符合预期,但订单和机器销量明显低于市场预期,毛利率、净利润、EPS及现金水平却超出预期。尽管在高利润率的EUV系统和严格的成本管理的推动下,ASML的财务状况依然稳健,但宏观经济的不确定性,尤其是关税,以及半导体需求的周期性放缓,还是引起一些对近期增长的担忧。

来源:ASML,TradingKey

财报指标解读

销售稳定性:订单积压与EUV的推动力

庞大的订单积压:ASML销售额的核心驱动力是已签订订单的交付,而非当季新订单。设备交付完成时,收入即被确认。2025年Q1,ASML交付了大量高端EUV设备,尤其是2024年Q4签订的订单,如Intel、TSMC等客户,这些订单在本季度完成交付,推动销售额达到77.4亿欧元,基本符合市场预期。

公司当前拥有约70亿欧元的在手订单,为未来几个季度的收入提供坚实保障。过去几年半导体资本开支高峰期积累的订单,正逐步兑现,形成销售收入的“缓冲垫”,即使新订单暂时减少,交付订单仍能维持收入稳定。

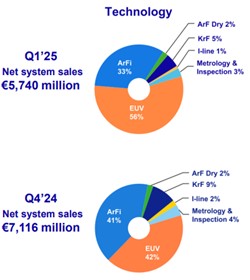

高价值EUV设备的贡献:EUV设备单台售价约3000万欧元。2024年Q4交付的11台EUV设备贡献近30亿欧元收入,极大支撑了当季销售额。高端EUV设备的交付不仅提升销售额,也带动整体毛利率上升。

订单和出货量疲软:周期性和地缘政治难题

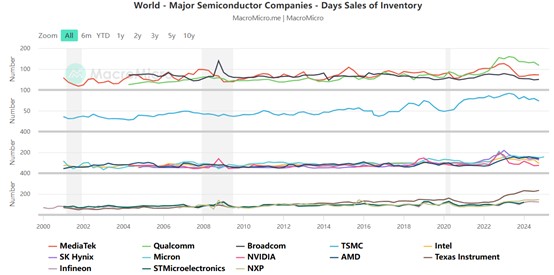

宏观经济与地缘政治压力:2024年以来,全球经济增速放缓,中美贸易紧张加剧,出口限制和关税政策不断升级,导致客户资本支出趋于谨慎。ASML 2025年Q1净订单仅39.4亿欧元,远低于市场预期的约48亿欧元,环比下降近45%,反映出客户观望态度明显。

半导体行业库存调整:自2022年起,半导体行业经历库存累积高峰,2023-2024年进入去库存阶段,客户优先消化现有库存,减少新设备采购,导致订单和机器销量显著下降。这是行业周期性调整的正常表现,而非需求根本性衰退。

来源:MacroMicro,TradingKey

订单周期长与采购节奏波动:EUV设备采购周期长达12-20个月,订单与交付存在明显滞后。2024年Q4的订单高峰在2025年Q1转化为交付,但新订单节奏明显放缓,反映客户在不确定环境下调整采购计划。

客户结构和需求分化:AI和高端逻辑芯片需求带动部分客户加速采购,而传统消费电子和存储芯片需求疲软,导致整体订单增长不均衡。部分客户因技术升级和资本预算限制,采取谨慎策略,延缓大规模投资。

盈利能力和现金流:亮点

高毛利率驱动力:

- EUV设备利润率高:EUV及High-NAEUV设备利润率远超传统设备,推动毛利率达到54%,高于市场预期的52%-53%。

- 产品组合优化:公司逐步减少低利润浸润式光刻设备,增加EUV和ArFi设备出货比例,提升整体盈利能力。

- 成本与供应链管理:通过生产效率提升和供应链优化,降低制造成本,进一步提升毛利率。

来源:ASML

高毛利率带来利润空间扩大,2025年Q1净利润达23.6亿欧元,EPS为6欧元,均超出市场预期。研发和销售费用得到有效控制,避免利润被侵蚀。现金储备从2024年第四季度的127亿欧元降至91亿欧元,但仍保持稳健。下降主要反映了27亿欧元的股票回购和股息支付,2024年拟派股息每股6.40欧元,较2023年增长4.9%。

关税影响

中美贸易紧张加剧及新的关税公告为市场带来显著不确定性。

- 直接成本:对运往美国的系统的关税可能推高价格,抑制英特尔等客户的需求。美国现场运营所需的零件和工具关税可能增加维护成本,这些成本可能转嫁给客户。ASML在美国的制造设施可能面临进口关税,进一步复杂化成本结构。

- 供应链中断:ASML依赖全球供应链,涉及美国、欧洲和亚洲的关键供应商。关税可能导致生产延误或成本上升,若无法有效缓解,将影响ASML的毛利率。

- 间接需求影响:首席执行官Fouquet指出,关税可能通过降低全球GDP增长来抑制消费电子和汽车等行业的半导体需求。其他国家的报复性关税可能限制ASML在非美国市场的增长,特别是在中国市场,出口限制已然抑制了增长。

未来展望

预计ASML 2025年财务保持稳定,净销售额预计将在300亿至350亿欧元,毛利率51-53%。公司长期增长前景依然强劲,受到AI、5G和先进逻辑/存储节点的驱动。2026年销售额预计可能增长至360-400亿欧元,假设库存正常化和AI需求持续强劲。关税仍是关键变数,但ASML的主动供应链管理和强大的客户关系应能缓解重大干扰。公司强大的现金储备和持续的研发投入使其在下一轮行业上升周期中占据有利位置。尽管今年短期波动可能存在,ASML的技术领先地位和对AI等长期增长趋势的敞口使其有望在2026年迎来强劲反弹。

推荐文章