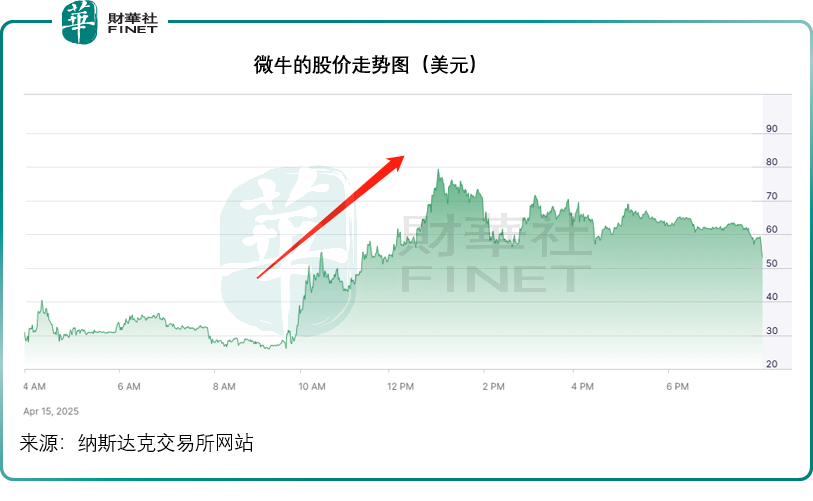

“好像很牛”,微牛的狂飙能持续吗?

上市第二天,手机交易平台微牛(BULL.US)的股价即狂飙375%,按现价62.90美元计,微牛当前的市值已达到290.3亿美元,相当于金融服务平台Robinhood(HOOD.US)市值390.84亿美元的74.30%,是港美股交易平台富途(FUTU.US)市值117.48亿美元的2.47倍。

微牛的背景

微牛上周才通过与特殊目标收购公司(SPAC)SKGR合并上市。

微牛是面向新一代投资者的数字投资平台,成立于2016年,创始人王安全在成立该公司之前在小米、阿里巴巴和蚂蚁都工作过。

微牛于2018年在美国推出,并扩张至15个地区,覆盖亚太区、欧洲和拉美。据该公司透露,其应用的下载次数已超5,000万次,在全球拥有2330万注册用户。

其业务扩张或主要得益于疫情期间,美国用户使用其疫情补贴来进行交易,大大推动了其平台的流量。

微牛已经在包括加拿大、香港、新加坡、印度尼西亚、马来西亚、泰国、澳大利亚、日本、英国、南非和荷兰在内的众多地区市场获得了经纪自营商许可证、批准或注册,并且正在获得在拉丁美洲其他市场开展业务所需的许可证。

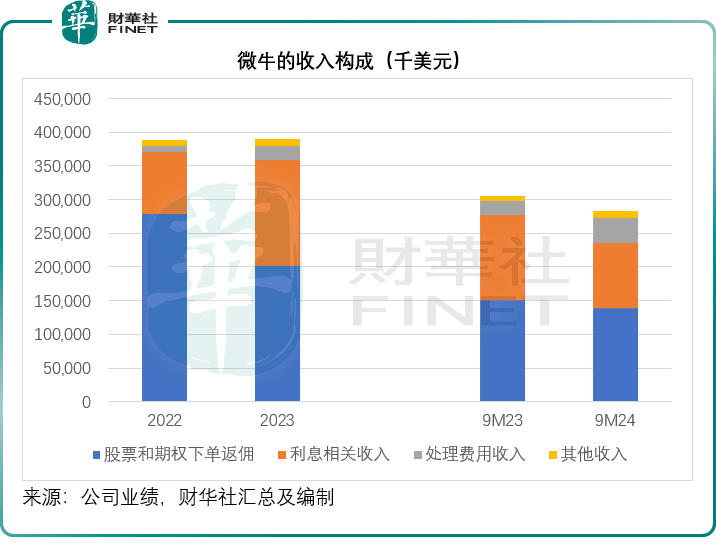

微牛的收入主要来自股票和期权下单返佣、利息相关收入、处理费用收入等,见下图,其中期权下单返佣收入占了大部分,2024年前三季的收入贡献达到9538.6万美元,占其期内总收入的33.76%。

我们留意到,2024年前三季,在收入下降的同时,微牛的经营成本和开支也在攀升,期内的经营开支按年上升16.23%,达到3.12亿美元,已抵消掉其所有的收入,也因此该公司于2024年前三季录得经调整经营亏损342万美元,经调整净亏损749万美元。

据上个月投资者展示会上的表述,该公司预计其2024年总收入或为3.902亿美元,大致与2023年持平,考虑到其前三季的经营开支已达3.12亿美元,恐怕2024年会产生亏损。

微牛的表现能否持续?

微牛尚未公布2024年的全年业绩,我们来比较2023年业绩。

有意思的是,微牛的2023年收入只有3.90亿美元,仅相当于Robinhood总收入18.65亿美元的20.91%。

值得留意的是,Robinhood于2024年实现了非常强劲的增长,交易收入同比大增109.81%,总营收按年增长58.23%,至29.51亿美元,更实现扭亏为盈,实现净利润14.11亿美元,而上年为净亏损5.41亿美元。

反观微牛,如前文所述,该公司于2024年很可能陷入亏损。

从业务来看,微牛的业务模式与Robinhood等的相似,收入规模和效益还不如后者,而且同样面临激烈的竞争,微牛的基本面显然并不能支撑其当前的接近三百亿美元市值,长远而言,其昂贵估值恐怕难以维持。

推荐文章