美元跌价,避险资金去哪了?

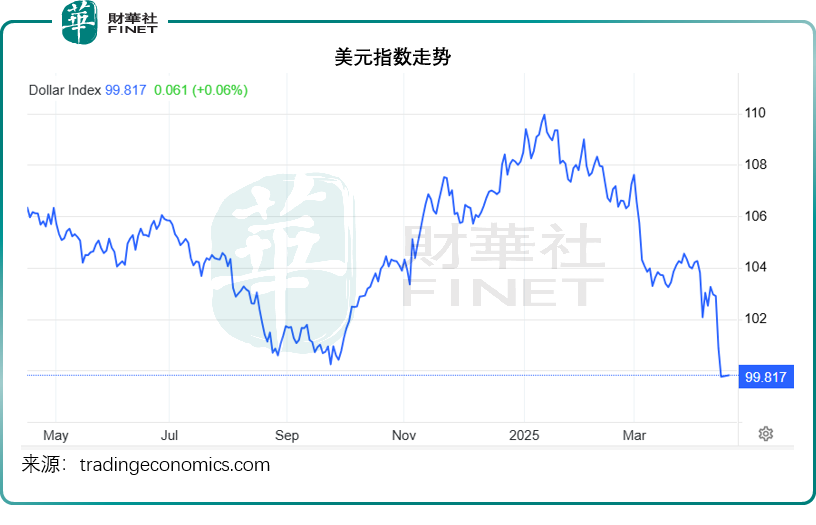

尽管特朗普暂缓大部分关税90天,美元指数仍跌破100点,于周五一度见99.2点水平,为三年最低,现在依然徘徊在100点以下,见下图。

美元走低,多少符合特朗普提升美国商品贸易竞争力的企图,但这个下跌的幅度,或许并非相对贸易优势的体现,而是全球投资者对于美国资产的信心下降的直观反应。

与美元指数下跌走势一致的是美股遭抛售和美债资金逃离。

4月2日公布关税政策以来,道琼斯工业平均指数(DJI.US)累跌4.77%,纳斯达克指数(IXIC.US)累跌4.98%,标普500指数累跌5.42%。

债市方面,美国10年期国债收益率4月5日美国对贸易伙伴加征10%“最低基准关税”前夕的3.90%上升至上周五的4.50%,当前仍维持在4.465%的水平,升幅为近年罕见,反映资金要求更高的利率溢价以抵御风险。与利率逆势而行的是国债价格下挫,反映资金流出债市。

特朗普的关税政策以及由此带来的多重不确定性,让投资者避之不及,那么他们都去哪里避险了?

资金上哪避险了?

传统上,日元和瑞士法郎都被视为资金避风港,主要因为:1)利率稳定,2)低通胀、高信用,3)国际流通性。

日本和瑞士央行这些年来一直维持极低甚至负利率,这在2021年以来处于加息周期的西方发达经济体中属于另类的存在,而且它们的经济和政治相对稳定,利率长期维持在较为稳定的水平,就算利率政策改变,也更大可能是朝着加息的方向发展,因为它们的利率已没有下调空间,有利于增加资金停泊在这些货币的收益。

由于经济太稳定,日本和瑞士的通胀率极低,且它们的货币发行量相对稳定,增强了其信用和安全性。

日元和瑞士法郎在国际支付和储备中占有重要的地位,这一定程度上确保它们的流通性。

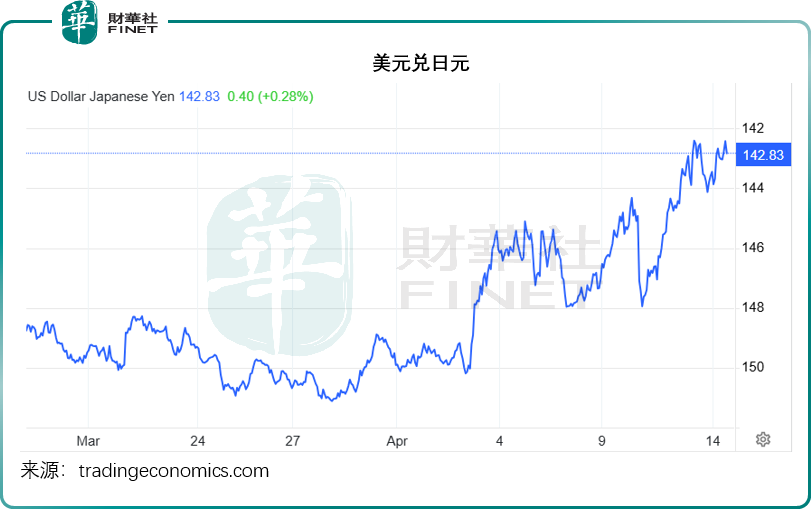

见下图,在特朗普宣布关税政策以来,日元兑美元已由4月2日的150走强至当前的142.8。

瑞士法郎兑美元则从特朗普关税公布前的0.8824走强至如今的0.8183,见下图。

但是,最近瑞士法郎的走强引发了瑞士央行可能进一步降息至负利率的猜测,市场猜测瑞士央行可能担心强瑞郎降低进口成本,引发通缩风险。当前瑞郎的关键利率为0.25%,而瑞士通胀率为其目标区间的低位水平0.3%,瑞士央行已于今年3月降息一次,以提振通胀和对冲不确定性可能带来的风险,不过也有市场人士认为,央行降息是担心资金的进一步流入。特朗普关税政策引发资金流向瑞士,或进一步牵动瑞士央行的神经,交易员预期该央行可能会在6月进一步降息25个基点。

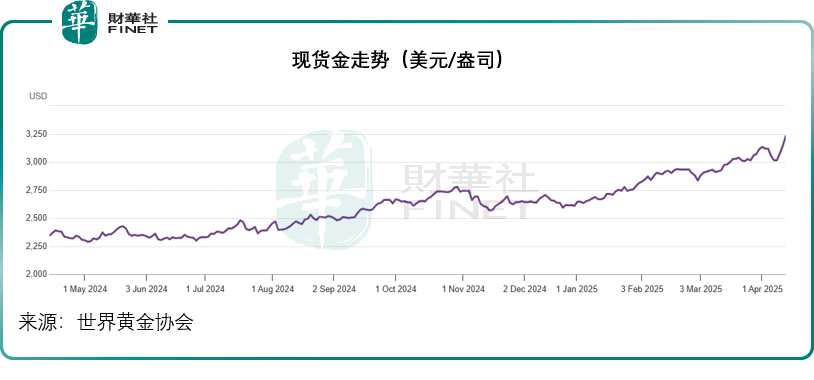

避险资金最明显的去处还是黄金。金价这些年屡创新高,而特朗普关税引发的风险让金价再上一层楼,突破3,000美元之后仍逐级向上,现货金维持在每盎司3,200美元以上水平,见下图。

金价屡创新高原因为何?

金价屡创新高有两个根本原因:美元汇率下跌和需求上升(尤其避险需求上升)。

正如前文所述,美元指数已跌破100水平,反映美元汇价呈弱,黄金以美元计价,美元汇价下跌,意味着购买每克黄金所花费的美元增加,这是金价上升的直接原因。

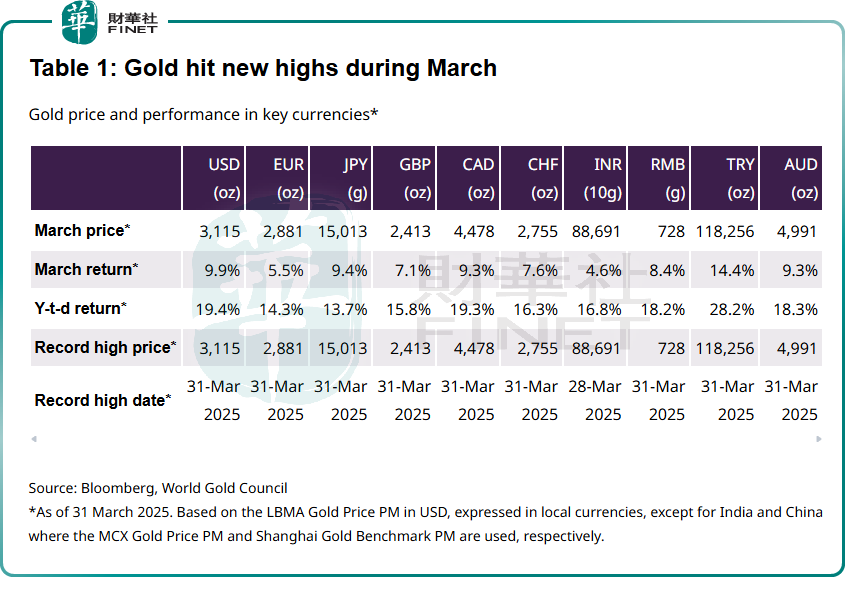

见下表,按2025年3月31日金价每盎司3,115美元计算,美元计价黄金今年以来的回报率为19.4%,欧元计价黄金的回报率为14.3%,日元为13.7%,回报率的差异正反映了美元兑欧元和美元兑日元的下降,根据期货市场的数据,到3月末美元兑欧元汇率下降4.5%,美元兑日元汇率也下降了4.5%左右。

带动金价起飞的底层原因依然是供求的缺口。特朗普关税政策引发的不确定性,增加了其他资产价格的风险,资金流向黄金市场避险,带动了对黄金的需求。

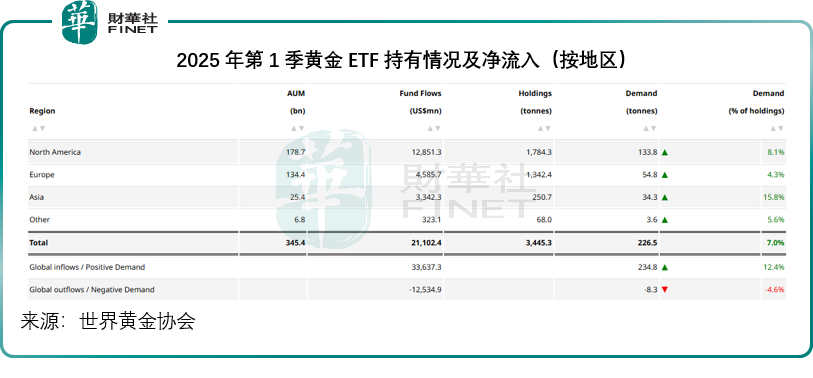

世界黄金协会的数据显示,2025年3月份黄金ETF资金流入强劲,单月流入实体金ETF的资金净流入达到86亿美元,2025年第1季净流入资金量达到211亿美元(226.5吨),按美元计,这是实体金ETF历史上净流入资金第二高的季度,仅次于2020年第2季(疫情时)的240亿美元(433吨)。

见下图,2025年第1季资金净流入最强的是北美地区,达128.5亿美元,欧洲也净流入45.9亿美元,亚洲则净增33.4亿美元。

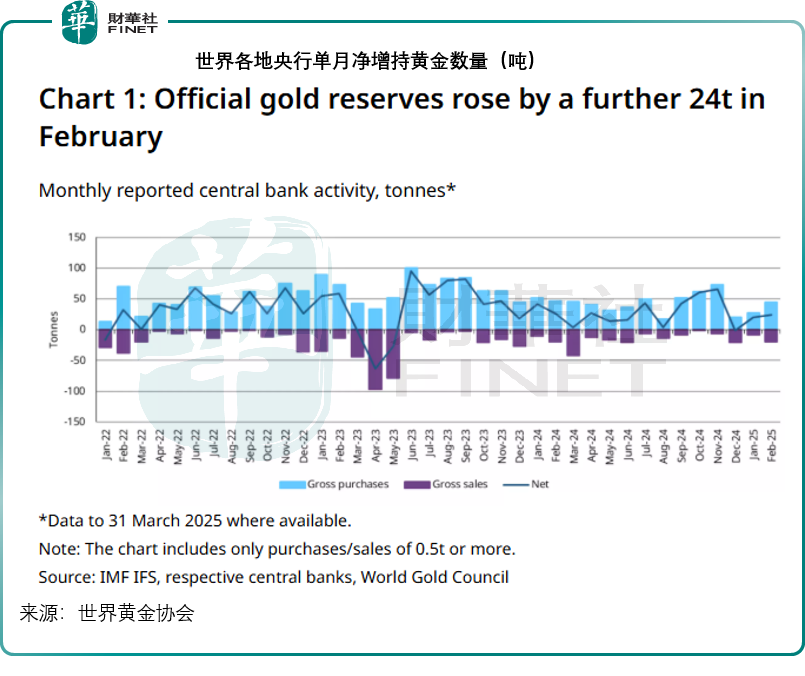

此外,各地央行也在增持黄金,以增强其抵御风险的能力和提高政策灵活性。世界黄金协会的数据显示,中央银行于今年2月继续净增持24吨黄金。从下图可见,自2023年6月以来,央行们持续净增持黄金,这进一步支撑了对黄金的需求。

总结

特朗普关税政策以及其他政策引发的风险依然存在,因此,资金对于不确定性的恐惧依然存在,这将驱使更多的避险资金寻找相对安全的港口避风。瑞士可能降息,或会让流入的资金放缓,但有可能加息的日本和黄金将仍是资金的避险资产,这对它们的价格有一定的支持作用。

推荐文章