新希望去年扣非净利润大增超113%,股价逆势上扬!

4月2日,新希望(000876.SZ)亮出自家“成绩单”,表现堪称亮眼。

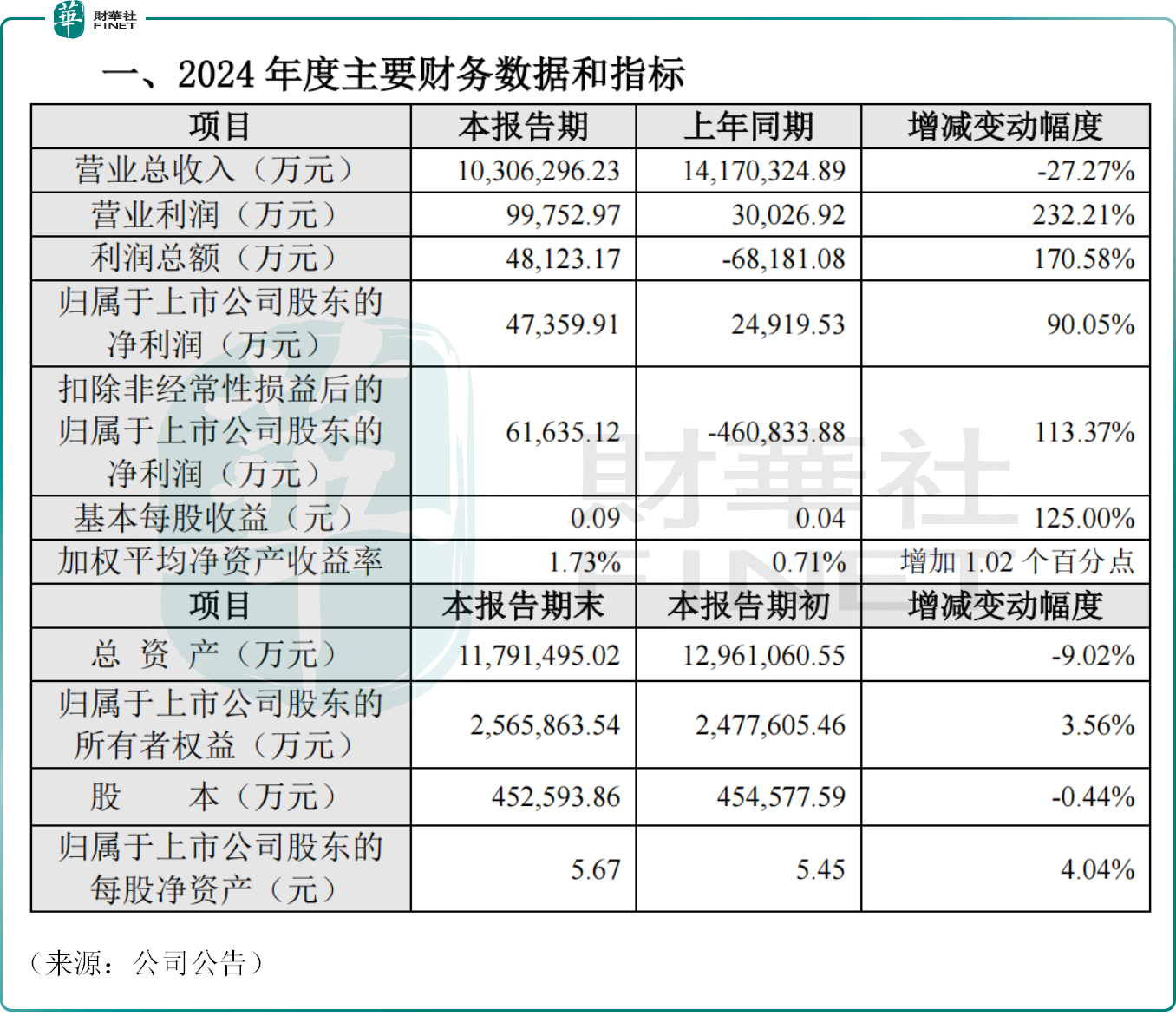

业绩快报显示,2024年,新希望实现营业总收入1030.63亿元(人民币,下同),同比下降27.27%,一改前些年的增长态势。

对此公司表示,由于聚焦核心主业,公司处置禽产业和食品深加工板块导致收入的下滑。

不过,收入下降的同时,公司盈利水平却大幅回暖,2024年新希望实现归母净利润4.74亿元,同比大幅暴增90.05%。同期扣非净利润6.16亿元,实现扭亏为盈。

公司表示,去年二季度以来生猪行情回暖,猪价较同期上涨,或是公司业绩复苏的重要推手之一。

资料显示,去年二季度由于行业产能去化带来供需关系改善,生猪价格持续上涨,8月达到年内高点,随后生猪价格震荡下行,全年来看,生猪平均价格为17.08元/公斤,同比上涨10.9%。

农业农村部数据显示,2024年出栏生猪头均盈利214元,比2023年提高了290元。虽然四季度猪价有所回调,但仍高于成本线,不少猪企处于盈利阶段。

此外,公司持续进行生产管理改善和养殖成本稳步下降,也促成了盈利端的大幅改善。

据悉,饲料成本在生猪养殖成本中的占比约为55%-65%,2024年,玉米、小麦、豆粕价格整体呈现下降趋势,带动从业者养殖成本下降,新希望或因此受益。

新希望还披露了2025年第一季度业绩预告,预计实现归母净利润4.30亿元至5.00亿元,同比增长122.23%至125.85%,实现扣非净利润4.31亿元至5.01亿元,同比增长122.27%至125.89%,堪称近年来的“最佳开局”。

对此公司亦表示,公司一季度养殖成本实现同环比双降,且一季度猪价较去年同期略高,使生猪养殖业务同比减亏。此外,公司饲料业务在一季度亦取得了量利同增。

资本市场反响积极,4月3日,新希望股价跳空高开,随后在大盘低迷的背景下逆势上攻,截至发稿,公司涨4.08%,目前报9.70元/股,市值439亿元。

事实上,今日整体养殖板块走势活跃,除新希望外,截至发稿,温氏股份(300498.SZ)、牧原股份(002714.SZ)等龙头公司均上涨。此前温氏股份、牧原股份亦公布2024年业绩情况,均大幅扭亏为盈。

总体看来,“猪周期”迎来久违的反弹,猪价反弹至不少猪企的成本线之上,也直接推动了猪企盈利能力的快速恢复,养殖业个股的投资机遇或逐步显现。

关于2025年猪价走势,有机构指出,展望后市,短期来看,需求淡季居民整体消费疲软,供给仍偏宽松。中长期来看,由于2024年产能恢复速度较慢,2025年下半年猪价有望超预期。

不过,也有观点认为,2025年猪价并不乐观。浙商期货研究中心认为,全国范围内的能繁母猪数量、新生仔猪数量将回升,生猪供给压力增加,预计猪价整体将承压,反弹空间有限。

另有分析师指出,2025年生猪养殖行业呈现供需双增格局。预计猪价中枢将较2024年下降、波动区间收窄。但同时养殖端成本尚有压缩空间,具备成本优势的企业或能维持盈利。

推荐文章