由盈转亏,康方生物“跌落神坛”?

近期,包括信达生物(01801.HK)、百济神州(06160.HK)、君实生物(01877.HK)、康方生物(09926.HK)在内的多家生物科技企业发布了2024年全年财报,业绩表现各异。

其中,关注度颇高的康方生物,2024年业绩遭遇“滑铁卢”。

3月31日,康方生物股价低开高走,收涨2.14%,表现远超大盘及其他生物科技股。

业绩由盈转亏,股价却逆势上扬,这背后究竟隐藏着怎样的市场逻辑?是短期资金博弈,还是市场对创新药企的长期价值押注?

营收遭遇下降,利润由盈转亏

康方生物是一家致力于研究、开发、生产及商业化创新抗体药的生物制药公司,总计拥有50多个在研创新项目,涵盖肿瘤、自身免疫及代谢性疾病等多个领域,其中6款自主研发的产品获批上市以及2款产品在NMPA上市审评中,共有12款产品在开展注册性III期临床试验,12个产品在I/II期临床试验阶段。

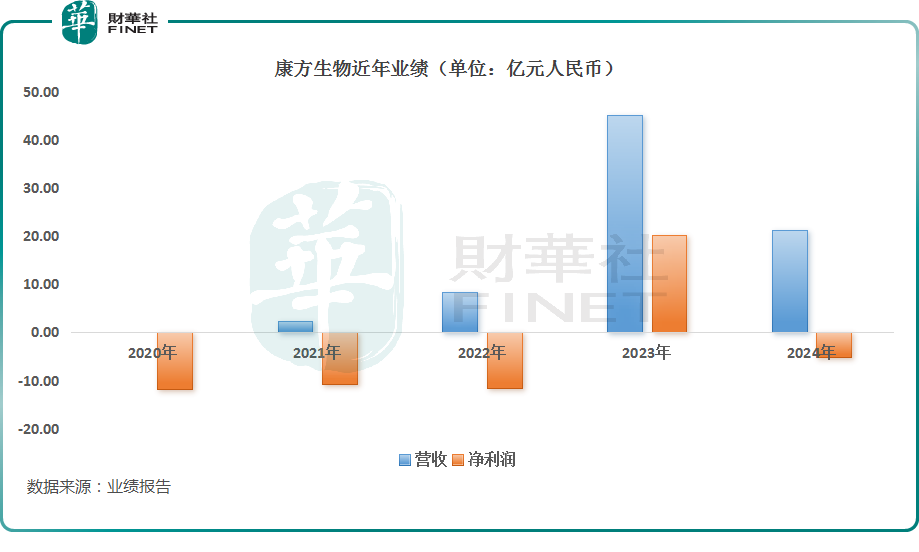

3月30日披露的业绩公告显示,于2024年,康方生物实现营收21.24亿元,同比下降53.08%;归母净利润亏损5.15亿元,由盈转亏。

实际上,康方生物由盈转亏或在市场预期之内。

和港股市场的许多生物科技企业一样,康方生物一直处于亏损状态,直到2023年,迎来转机。

在这一年,康方生物实现营收45.26亿元(人民币,下同),同比增长440.35%,创历史新高;实现归母净利润20.28亿元,成功扭亏为盈,这也是公司首次实现年度盈利。

康方生物在2023年营收大增、利润扭亏主要有两方面的原因:

其一,2023年康方生物确认的年度技术授权和技术合作收入约29.23亿元,主要来自Summit Therapeutics(SMMT.US)支付的依达方®(依沃西,PD-1/VEGF双抗)授权许可首付款。

其二,康方生物2023年的产品销售收入达16.31亿元,同比增长47.74%,创下新高。其中,核心产品开坦尼®(卡度尼利,PD-1/CTLA-4)销售收入为13.58亿元,同比增长148.54%。

而2024年康方生物的业绩遭遇“滑铁卢”主要和授权收入减少有关。数据显示,2024年的商业授权收入为1.22亿元,较2023年的29.23亿元大减超过95%。

换而言之,剔除商业授权影响,康方生物业绩处于亏损状态。

商业授权之外,这些因素影响盈利面

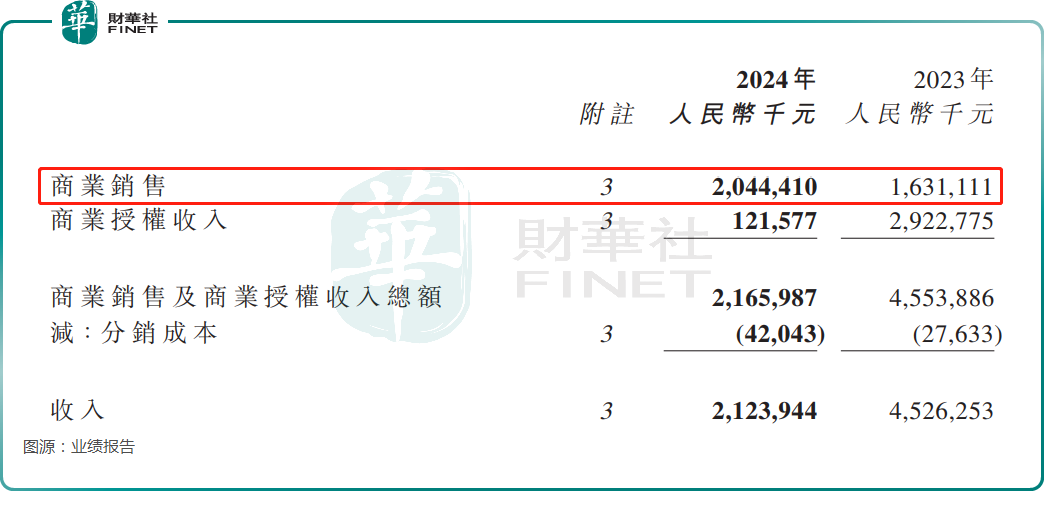

康方生物业绩公告还显示,2024年,商业销售收入为20.44亿元,同比增长25.34%,增速有所放缓,但商业销售收入再度创下新高;而扣除分销成本后的商业销售收入约为20.02亿元,同比增长24.88%。

这部分增长主要得益于开坦尼®(卡度尼利,PD-1/CTLA-4)销售持续增长以及依达方®(依沃西,PD-1/VEGF)在2024年5月获批上市后带来的积极销售贡献。

据了解,2024年5月24日,依达方®(依沃西,PD-1/VEGF)获批上市,适应症为联合化疗用于治疗经表皮生长因子受体(EGFR)酪氨酸激酶抑制剂(TKi)治疗后进展的EGFR突变的局部晚期或转移性非鳞状非小细胞肺癌(nsq-NSCLC)。

在2024年报中,康方生物并未披露开坦尼®(卡度尼利,PD-1/CTLA-4)、依达方®(依沃西,PD-1/VEGF)的具体销售数据。

不过,从2024年中报披露的信息来看,依达方®(依沃西,PD-1/VEGF)已经实现了1.03亿元的收入,而彼时上市销售仅有1个月左右的时间。

在商业销售业务增速放缓之际,毛利严重下行也拖垮了盈利面。2024年康方生物毛利为18.35亿元,同比减少58.23%。康方生物解释,受许可费的变化的影响。

此外,由于创新药产品研发及商业化进程的推进,康方生物的各项开支在2024年处于较高水平。其中,销售及营销开支同比增长12.51%至10.02亿元;销售成本同比增长116.92%至2.89亿元。

这些点也值得关注

作为一家多次亏损的生物科技企业,康方生物的现金流状况值得留意。

2024年业绩报告显示,截至年末,康方生物的现金、现金等价物、定期存款、理财产品合计73.44亿元,2023年末则为48.94亿元,而这部分资金的增加也和年内的配售事件有比较大的关系。

据悉,2024年3月份,康方生物进行了一次股票配售,以每股47.65港元的价格,向不少于六名承配人配售合共2480万股,融资11.70亿港元。

2024年10月,康方生物又进行了一次股票配售,以每股配售股份61.28港元的价格,向不少于六名承配人配售合共3170万股配售股份,融资19.24亿港元。

值得注意的是,康方生物目前的股价在历史高点附近,超过70港元/股,这就是说参与两次配售的承配人均处于浮盈状态。

另外,于2024年11月的国家医保谈判中,康方生物的开坦尼®(卡度尼利,PD-1/CTLA-4)销售持续增长以及依达方®(依沃西,PD-1/VEGF)均成功入选国家医保目录。

康方生物在2024年业绩报告中表示:“2025年,随著两款自研的全球首创双抗新药开坦尼®(卡度尼利,PD-1/CTLA-4)和依达方®(依沃西,PD-1/VEGF)均成功纳入国家医保药品目录,我们正式迈入商业化新纪元。与此同时,这两款创新药物的全球价值持续显现,多项全球多中心临床试验正高效推进中。”

而在业绩会上,康方生物披露,开坦尼®(卡度尼利,PD-1/CTLA-4)和依达方®(依沃西,PD-1/VEGF)年初已完成所有挂网工作(西藏除外),纳入30+省份的双通道目录,实现1000余家医院准入,预计2025年底实现2000+医院覆盖。

康方生物董事会主席夏瑜表示:“2025年是公司产品进入医保的元年,‘入院’是今年第一二季度主要聚焦的工作。另外,夏瑜透露称:“到目前为止,还在非常快速放量起量的过程之中,现在不适合给出销售指引。”

总的来看,康方生物2023年实现扭亏为盈主要还是因为巨额的授权费用,2024年再度转亏或许也在一些投资者的预料之中。

对于一家创新药企来说,最关键的还是自身的产品卖得好不好,康方生物2024年的商业销售收入实现了增长,这是个好消息,其股价在绩后的表现也比较积极。

后续,投资者或许需要留意,开坦尼®和依达方®的放量情况,以及康方生物的商业化销售收入的增速情况。

推荐文章