价格战下的牺牲品?瑞浦兰钧的艰难盈利路

3月26日,青山集团旗下的瑞浦兰钧(00666.HK)披露了2024年度业绩报告。尽管公司业绩较上一年有所改善,但仍未摆脱亏损困境。

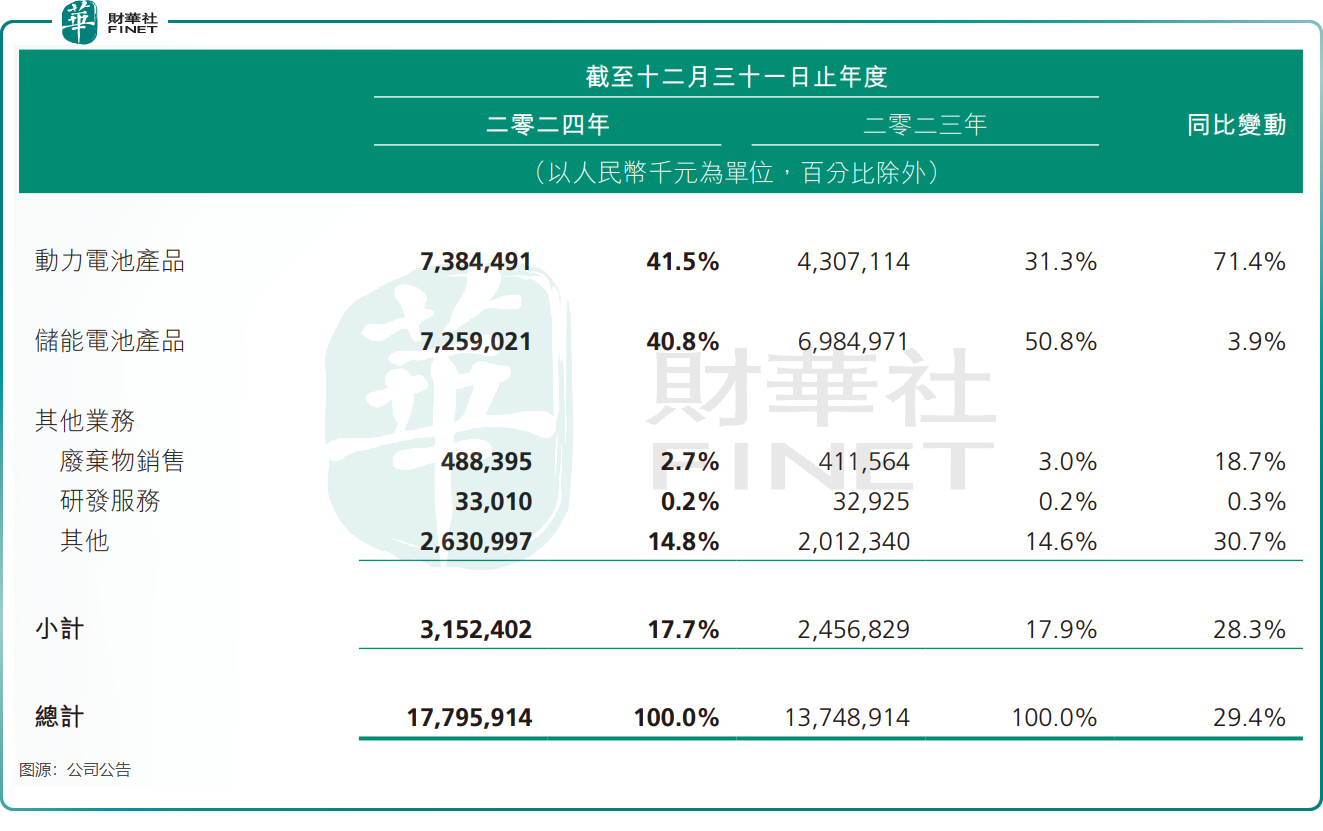

年内,瑞浦兰钧取得收入177.96亿元(单位人民币,下同),同比增加约29.4%;母公司拥有人应占亏损11.63亿元,同比减少约21%。

在2024年,尽管宁德时代(300750.SZ)、中创新航(03931.HK)等同行业企业收入表现有所分化,但均实现了净利润的正增长。相比之下,瑞浦兰钧已连续多年未尝盈利,扭亏之路显得尤为艰难。

守住了市场地位

曾被誉为国内动力电池领域“黑马”的瑞浦兰钧,在2024年继续享受到了动力电池赛道的红利。

其在2024年年报中表示,公司动力及储能电池于2024年的销量均高于2023年销量,年内共销售43.71GWh锂电池产品,较上一年增长124.4%。

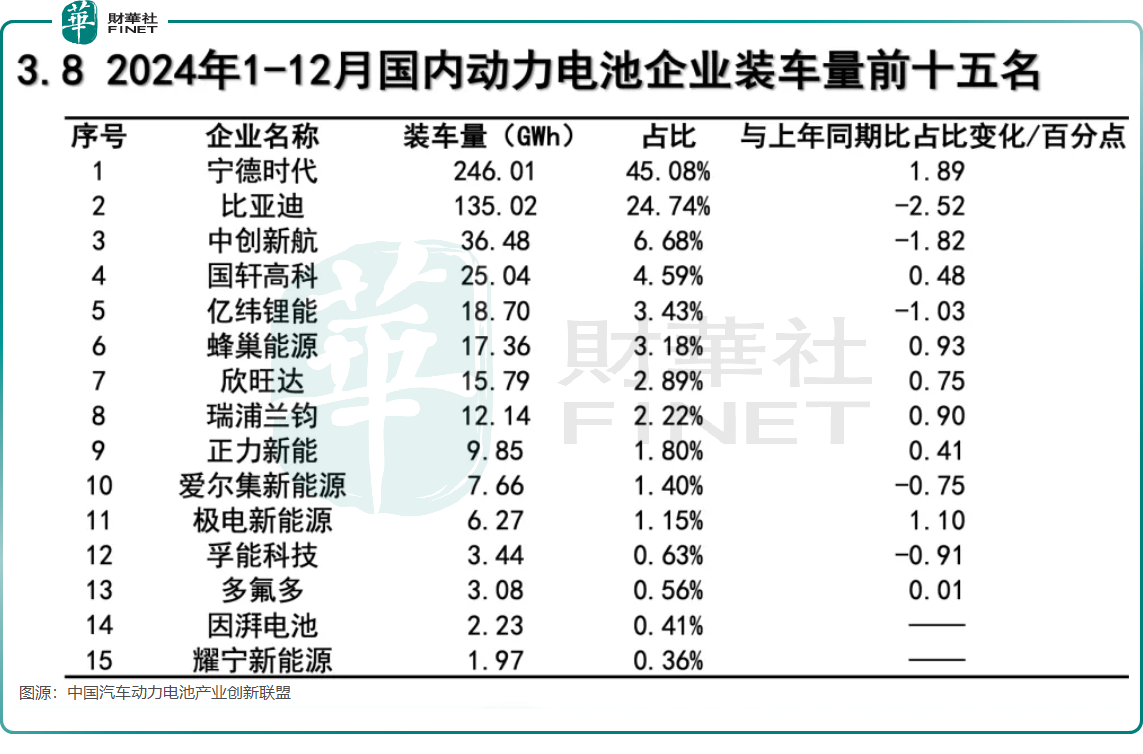

瑞浦兰钧并未披露动力电池产品具体销量数据,而根据动力电池创新联盟的统计,瑞浦兰钧2024年国内动力电池装车量为12.14GWh(2023年同期为5.12GWh),市场份额提升0.9个百分点至2.22%。其中,公司在磷酸铁锂动力电池装车量位居行业前六,市占率2.97%,同比提升1.17个百分点。

在储能电池领域,尽管国内储能电芯出货量于2024年实现了翻倍增长,但行业内的激烈竞争引发了价格战,导致包括宁德时代在内的众多厂商储能电池板块收入下滑。

然而,瑞浦兰钧的储能电池产品收入在2024年仍实现了同比增长3.9%,达到72.59亿元。

得益于规模效应的显现以及平均生产成本的降低,瑞浦兰钧的储能电池产品毛利率在2024年上升至5.4%。同时,公司动力电池产品毛利率也首次转正,年内为2.5%,上年同期为-2.6%。

瑞浦兰钧表示,凭借大容量电芯技术和系统集成优势,公司储能电池出货量位居全球前五,小储电芯出货量位居全球第二。

未来如何扭亏?

摆在瑞浦兰钧面前的最主要问题,是如何结束六年连亏的窘境。特别是在行业激烈竞争的背景下,价格战对于二三梯队的瑞浦兰钧来说,是其实现盈利的拦路虎。

当下,行业竞争已经到了深水区,市场竞争异常激烈。为守住利润,宁德时代转向高附加值市场,比亚迪(01211.HK)的动力电池产能优先保障汽车需求,储能业务重心转向户用光储系统(欧洲市场)。

而二三线厂商激进报价抢夺份额,这也导致企业陷入求“量”还是求“质”的矛盾当中,这导致企业的日子更加艰难。

为此,瑞浦兰钧正试图通过“以质取胜”以及出海挖掘增量的方式扭转当前的不利局面。

为打破低毛利魔咒,瑞浦兰钧押注技术突围。于2022年,瑞浦兰钧开始研发新一代“问顶”系列电池产品。根据公司介绍,“问顶”电池实现高能量密度与长循环寿命,并大幅提升能源利用效率。在中国国内,该电池已经实现了240万辆新能源车零自燃的记录。

此外,“问顶”技术已广泛应用于瑞浦兰钧的全产品矩阵,覆盖了从发电侧到电网侧,再到用户侧的各类需求,包括商用和家用场景。

瑞浦兰钧在年报中表示,2024年,本集团研发投入达7.79亿元(上年9.77亿元),全面推进电芯“问顶”化升级,新一代“问顶”系列电池产品已实现产业化。

“问顶”电池的推出,对推动瑞浦兰钧市场份额的提升带来了积极作用。公司表示,凭借“问顶”技术等的创新成果,公司在PHEV电池领域表现突出,相关产品已成功搭载多款车型,市场份额稳步增长。

公司还透露,2024年公司第二代半固态电芯的开发完成,能量密度超过310Wh/kg,已经交付到整车进行测试。但技术红利能否转化为定价权,仍是未知数。

出海,对于国内动力电池厂商而言,是一片尚待充分开发的新蓝海。宁德时代、亿纬锂能(300014.SZ)等厂商正加速布局海外市场,以寻求新的增长机遇。

海外市场成为瑞浦兰钧新的增长引擎。2024年,瑞浦兰钧与Powin、Vena Energy等海外客户签订了储能订单,年内来自海外市场的收入达到26.63亿元,同比激增153.4%。

瑞浦兰钧正持续加大海外市场的布局力度,已投资建设印尼电池制造基地。据悉,印尼基地第一期投产后,预计可年产8GWh动力与储能电池及系统,以及电池组件。

小结

瑞浦兰钧的困境,是动力电池行业"马太效应"的典型注脚——当头部企业通过技术壁垒和全球化布局筑起护城河时,后来者不得不以利润为代价换取生存空间。

瑞浦兰钧的“问顶”技术和出海战略或许能打开新的增长曲线,但在产能过剩、贸易壁垒高企的当下,这些投入究竟是破局利器还是沉重包袱,仍需时间验证。

推荐文章