经营业绩彰显韧性!海底捞做对了什么?

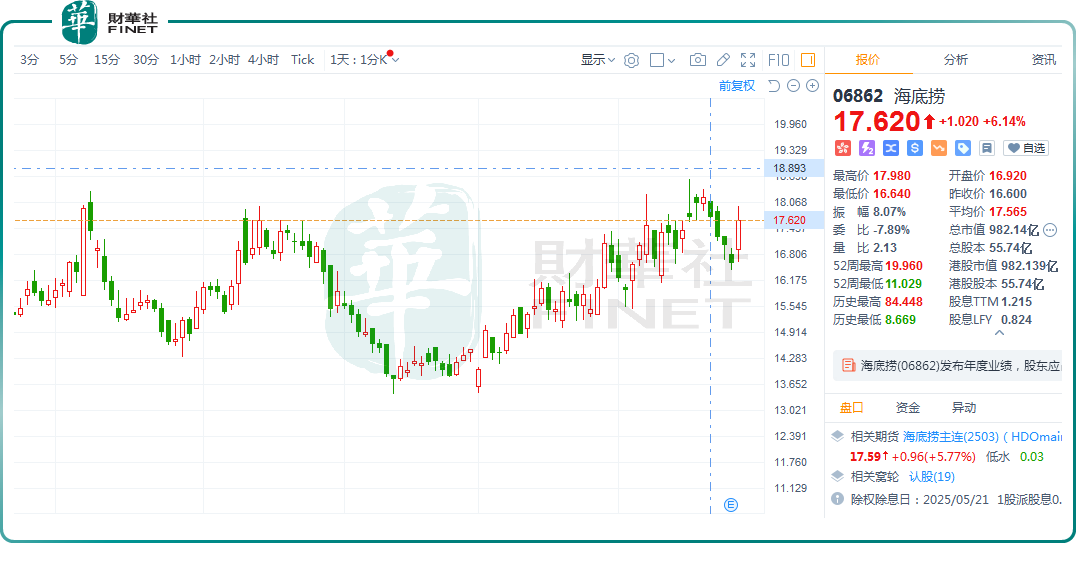

3月26日,“火锅龙头”海底捞(06862.HK)股价表现不俗,收盘大涨6.14%,报17.62港元/股。

此番股价的上涨,或得益于业绩利好的刺激。

3月25日,海底捞披露了2024年业绩报告。整体来看,在经济承压大背景下,该公司依然实现了营收和利润的双增长。

海底捞业绩稳增

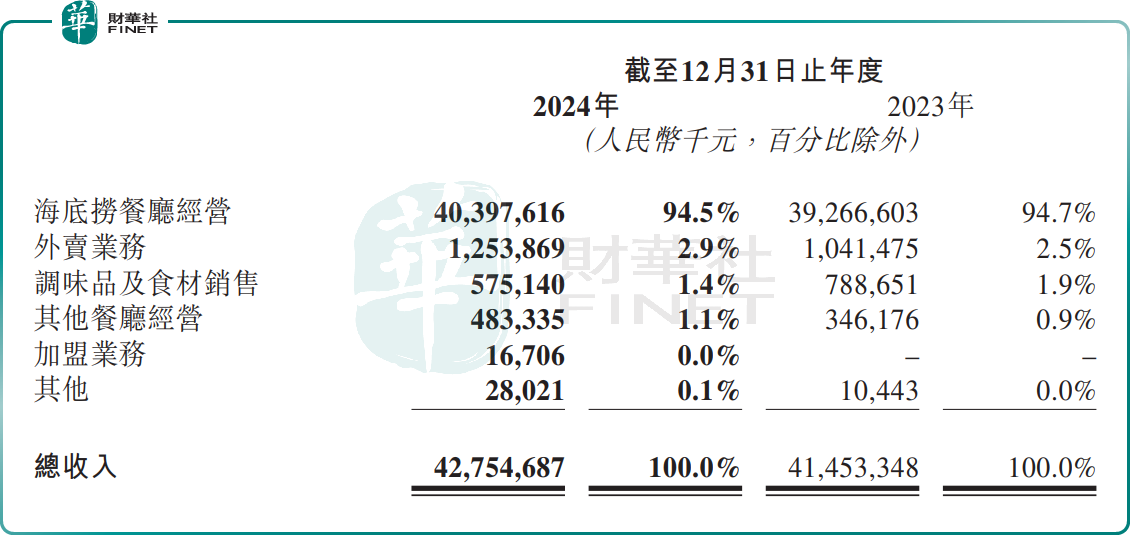

财报显示,2024年,海底捞实现营收427.55亿元(单位人民币,下同),同比增长3.1%;核心经营利润62.30亿元,同比上升18.7%;归母净利润为47.08亿元,同比增长4.6%。

其中,海底捞餐厅经营依旧是主要收入来源,收入同比增加2.9%至403.98亿元,收入占比达94.5%。这主要得益于餐厅翻台率提升,及客流量的增加。

财报显示,2024年整体翻台率为4.1次/天,而2023年为3.8次/天;全年接待顾客4.15亿人次,同比增长4.5%。

然而,值得注意的是,2024年海底捞的人均消费水平继续创新低,为97.5元,而2023年为99.1元,2022年为104.9元。这一现象的背后,是随着经济的波动,消费者的支出意愿降低,越来越多的人在餐饮消费上选择了降级。

在门店拓展与调整方面,海底捞保持相对稳健的节奏。2024年,其新开了62家海底捞餐厅(自营餐厅59家,加盟餐厅3家),重启2家前期关停的海底捞餐厅,关闭或搬迁了70家。截至2024年底,公司经营共1368家海底捞餐厅,其中自营餐厅1355家,加盟餐厅13家。

值得一提的是,自2024年初加盟模式实施以来,下沉市场展现出强劲需求,超70%的加盟申请来自三线及以下城市,其中有不少来自县级城市。可以预见,在餐饮行业存量竞争时代,下沉市场或成为行业增长的重要力量。

海底捞的第二大收入来源——外卖业务收入也实现显著增长。报告期内,得益于2023年推出的“一人食”精品快餐业务增加,外卖业务收入同比增长20.4%至12.54亿元。

此外,随着餐饮行业竞争的加剧,为探索新的业务增量,2024年海底捞宣布实施“红石榴计划”。截至2024年末,海底捞创立了包括“焰请烤肉铺子”、“火焰官”、“小嗨火锅”等11个餐饮品牌共计74家门店,覆盖正餐、简餐、快餐等不同消费场景。

财报显示,2024年,“红石榴计划”效果显著,已成为海底捞新的增长点。海底捞其他餐厅收入4.83亿元,同比大增39.6%。

总的来说,在去年消费环境整体承压的背景下,海底捞积极应对,通过各种举措交出了一份还不错的成绩单,这也反映出海底捞品牌对顾客的吸引力依然较强。

不过,作为同行,呷哺呷哺(00520.HK)、九毛九(09922.HK)这两家餐饮企业的日子就没那么好过了。

财报显示,呷哺呷哺预计2024年收入同比减少20%至48亿元;净亏损进一步扩大至3.9亿元至4.1亿元,为上市以来的最大亏损,而上年同期亏损1.9亿元。

与此同时,九毛九(太二酸菜鱼的母公司)也未能逃脱业绩下滑的魔咒。尽管其预计2024年营收将小幅增长至60.73亿元,但归母净利润预计不少于5000万元,较上年同期的4.54亿元大幅缩减不超过89%。

对于业绩的骤降,呷哺呷哺分析原因时提到,主要受到市场竞争激烈、消费疲软以及高端品牌盈利困难等多重因素的影响。九毛九也表示,2024年外部环境变动,餐饮市场竞争加剧,旗下餐厅的同店业绩出现下滑。

有业内人士称,去年餐饮市场卷到飞起,消费需求下滑。呷哺呷哺、九毛九这两家公司的“成绩单”,彰显出餐饮行业的艰难。

2025年,餐饮消费复苏可期?

一直以来,国家都将“扩大内需”置于重要战略位置。

2025年,政府工作报告中,首次将“大力提振消费、全方位扩大国内需求”放在第一位。

在日前召开的商务部例行新闻发布会上,商务部表示,在餐饮领域,今年将推出120余项特色餐饮促消费活动,包括“乐享精彩赛事 寻味中华美食”“跟着电影品美食”“中华美食市集”等“+美食”活动,打造餐饮消费活动矩阵,培育餐饮消费新热点。

与此同时,多地政府积极响应国家号召,促进餐饮消费。例如,上海、成都等地都积极发放餐饮消费券,以激活餐饮市场活力。

对此,有券商机构表示,在政策暖风的吹拂下,餐饮行业的复苏依然可以期待。

东兴证券指出,随着扩内需等一系列政策的落地,消费会逐渐企稳并恢复。特别是餐饮消费会跟随着经济的复苏而复苏,预期餐饮上下游的消费或将有所好转。

推荐文章