新希望服务2024年营利双增,保持高比例派息

3月24日晚间,“民生服务运营商”新希望服务发布截至2024年12月31日止的年度业绩公告。

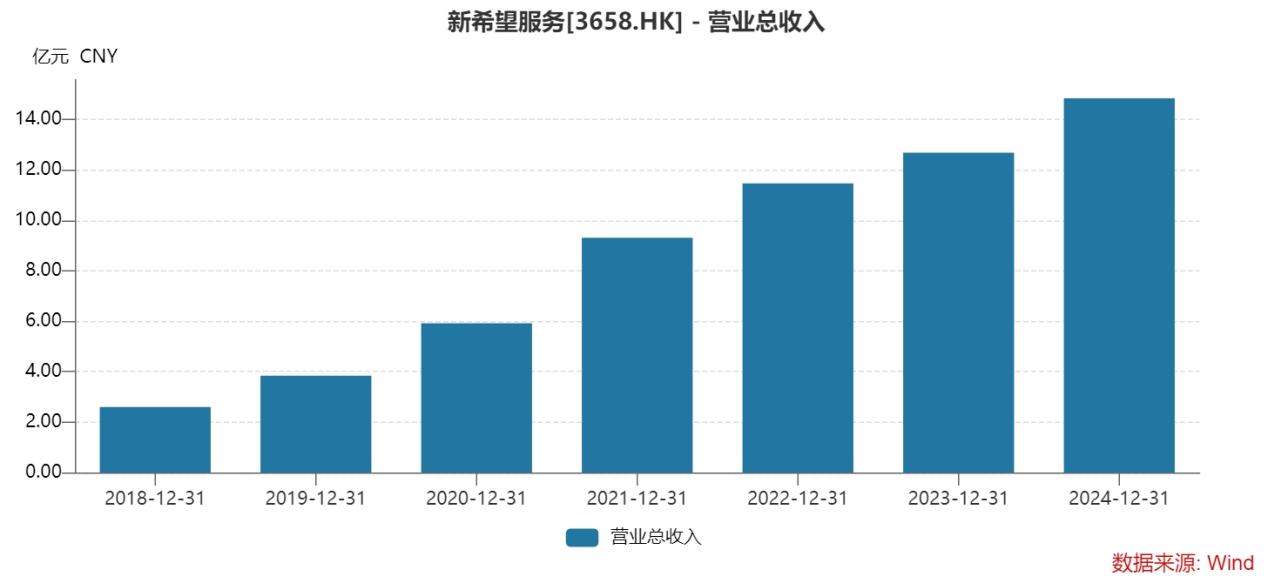

公告显示,2024年公司收入达14.8亿元人民币,较去年同期增长17.5%;实现毛利4.5亿元,同比增长2.2%;股东应占年内溢利为2.27亿元,同比增长5.5%。

根据业绩公告,新希望服务董事会建议宣派末期股息每股人民币0.076元。此前,新希望服务已经进行过一次中期派息,算上此次派息金额,2024全年派息总额为每股人民币0.159元,全年股息分派率达到60%。

收入稳健增长,运营能力持续优化

2024年是新希望服务连续第6年实现收入的两位数增长,其稳健白马形象已经深入投资者心中,而在港交所物业服务板块已披露2024年度业绩的公司中,新希望服务也是仅有的两家连续三年收入实现两位数增长的公司之一。

盈利能力方面,2024年新希望服务毛利率为30.4%,在已披露年度业绩的港股物管公司中排名第二;净利率为17.28%,排名第五。因此,无论是创收能力还是盈利能力,新希望服务在行业中都处于领先地位。

费用管控方面持续向优,2024年,新希望服务行政开支为1.4亿元,同比减少16.7%;管理费效比为9.5%,同比下降3.9个百分点;资产负债率为36.28%,仍然保持极为谨慎和健康的状态。

业务结构方面不断优化。2024年,新希望服务核心业收入继续保持较高增长,其中,物业管理服务收入同比增长29.4%、生活服务收入同比增长22.4%,连同商业运营服务,三项共计收入13.4亿元,占到总收入的九成以上,良好的业务结构为长期稳健发展打下基石。

签约金额高质增长,“物业+”模式继续深化

就发展策略看,新希望服务坚持区域深耕战略,通过聚焦西南及华东,获得了显著成功。截至2024年底,两地收入合计达12.31亿元,占总收入的比例为83%。其中,仅成都一地即收入6.09亿元,同比增长32.8%,占总收入四成以上,区域密度优势明显。

值得一提的是,新希望服务2024年完成各类项目的签约金额为6.05亿元,同比增长192%;其中战略合作下获取的合同金额为2.15亿元,同比增长168.7%,新签合约的增长显示出新希望服务强劲的增长动能。

另外,“民生服务运营商”的独特定位,是新希望服务区别于其它常规物管公司的鲜明标签,得益于新希望集团的农牧食品、乳品快消等产业链资源,形成了“物业+团餐”“物业+商业”“物业+生活”“物业+N”的积木式服务组合,通过深挖客户需求,让外拓加法变乘法,显著延长了物业服务的价值链。

报告期内,新希望服务“物业+”模式也继续深化,取得了多项重要突破。“物业+商业”的兰庭集项目,踏出了社区资产合作的第一步;“物业+团餐”持续发力,获得邮储银行云南省分行及广西北部湾银行项目,以及四川机电学院,且物业+团餐收入贡献占整体团餐业务超6成;“物业+生活”市场化能力也不断提升,成功中标民生银行春节福利、工商银行礼盒、中铜集团工会福利等项目,市场化中标率达到54.5%。

结语

展望未来,新希望服务表示,公司将不断丰富“物业+”的内涵和外延,推动各业务板块的协同发展,为公司创造更多的收入增长点。

另外,据统计,新希望服务自2021年5月登陆港交所后,坚持以现金分红的方式回报股东,算上此次年终派息建议,累计派息已达6次,现金分红总额超过4亿元,彰显出公司对股东回报的重视。

无论基本面还是股东回报,新希望服务绩优白马股的底色仍在持续强化。

推荐文章