申洲国际去年净利大增36.9%,股价跳空大涨!

3月25日,纵向一体化服装制造商申洲国际(02313.HK)发布了最新业绩,表现可圈可点。

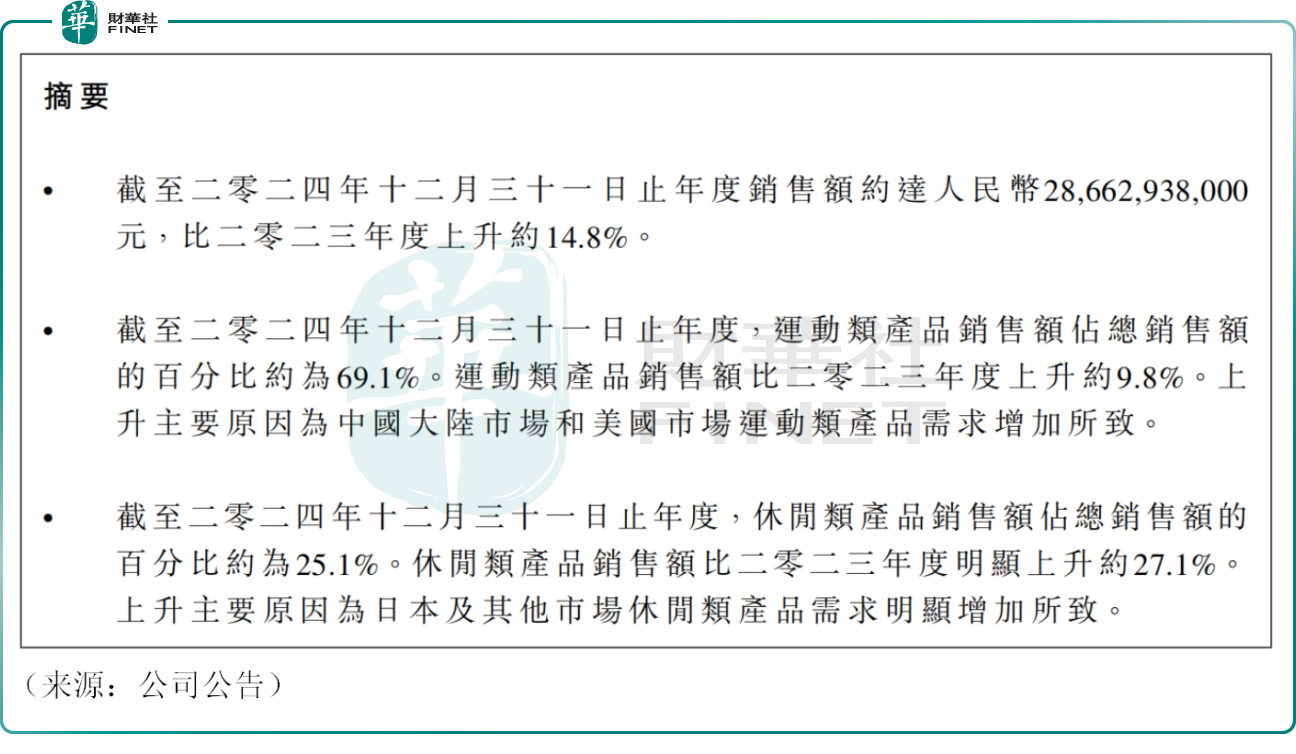

2024年,公司实现收入286.63亿元(人民币,下同),同比增长14.8%,一举扭转了2023年公司收入下滑的颓势,并创下历史新高。

具体来看,2024年,申洲国际运动类产品销售额达197.99亿元,同比增长9.8%,占总销售额的比重约为69.1%。上升主要原因为中国大陆市场和美国市场运动类产品需求增加所致。

申洲国际休闲类产品销售额为72.07亿元,同比增长约27.1%,占总销售额的百分比约为25.1%。该类产品销售额增长主要由于日本等市场休闲产品需求增长所致。此外,公司内衣类产品销售额约14.36亿元,相比上一年度上涨约34.6%,占总销售额的百分比约为5.0%。

申洲国际是国际知名运动鞋服代工龙头,公司下游客户包括耐克(NKE.US)、优衣库、阿迪达斯及Puma等巨头。运动类产品目前仍是公司“基本盘”,但休闲及内衣业务的增速高企,或将成为公司未来新的增长引擎。

盈利能力方面,2024年,申洲国际毛利率高达28.1%,相比上一年度上升约3.8个百分点。

对此,公司表示,去年产能利用率明显提高,海外各生产基地的员工人数进一步增加,生产效率亦明显提升,有效促进了盈利水平的回升。

作为深耕在苦逼的纺织制造领域,申洲国际的盈利能力一直让同行“羡慕嫉妒恨”,被誉为“纺织业台积电”,相比之下,一般服装代工厂的毛利率可能仅有个位数。

此外,2024年,申洲国际实现归母净利润62.41亿元,同比增长36.9%。

申洲国际在公告中提到,2024年服装零售行业并未明显复苏,公司通过新品开发,产品品类多元化,完善供应链纵向一体化配套,进一步提升产品交付速度等一系列举措,在不利经营环境下实现了业务的理想增长。

在业绩重回强势之下,申洲国际分红也毫不手软。公司宣布,拟派发末期股息每股1.28港元,全年派息共2.53港元,同比上升约24.6%,派息比率高达55.8%。

3月26日截至发稿,公司股价跳空大涨10.94%,目前报61.35港元/股,市值922.3亿港元,资本市场的投资者情绪高昂。

不少机构亦发表观点。中金发布研报称,2024年申洲国际业绩高于预期,其认为,公司2025年有望延续2024年的订单增长趋势,继续维持跑赢行业评级。不过该行指出,考虑到行业整体估值中枢回落,下调申洲国际目标价14.5%至69.89港元。

美银证券亦表示,申洲国际去年收入和税后净利超预期,然而,考虑到全球贸易紧张局势加剧,该行将公司目标价由76.6港元下调至73港元,维持“买入”评级。

推荐文章