股价创近20年新高!TCL电子的业绩有何看点?

3月24日,港股市场的家电股迎来普涨行情,美的集团(00300.HK)涨逾3%,海信家电(00921.HK)、海尔智家(06690.HK)涨逾6%,而表现最强的则是TCL电子(01070.HK),其股价放量大涨了13.52%。

自2024年4月2日算起,TCL电子股价在近一年的时间内已累涨161%,创近20年新高。

从消息面来看,TCL电子今日股价大涨和3月21日盘后披露的业绩有关。

营收录得增长,创新业务表现亮眼

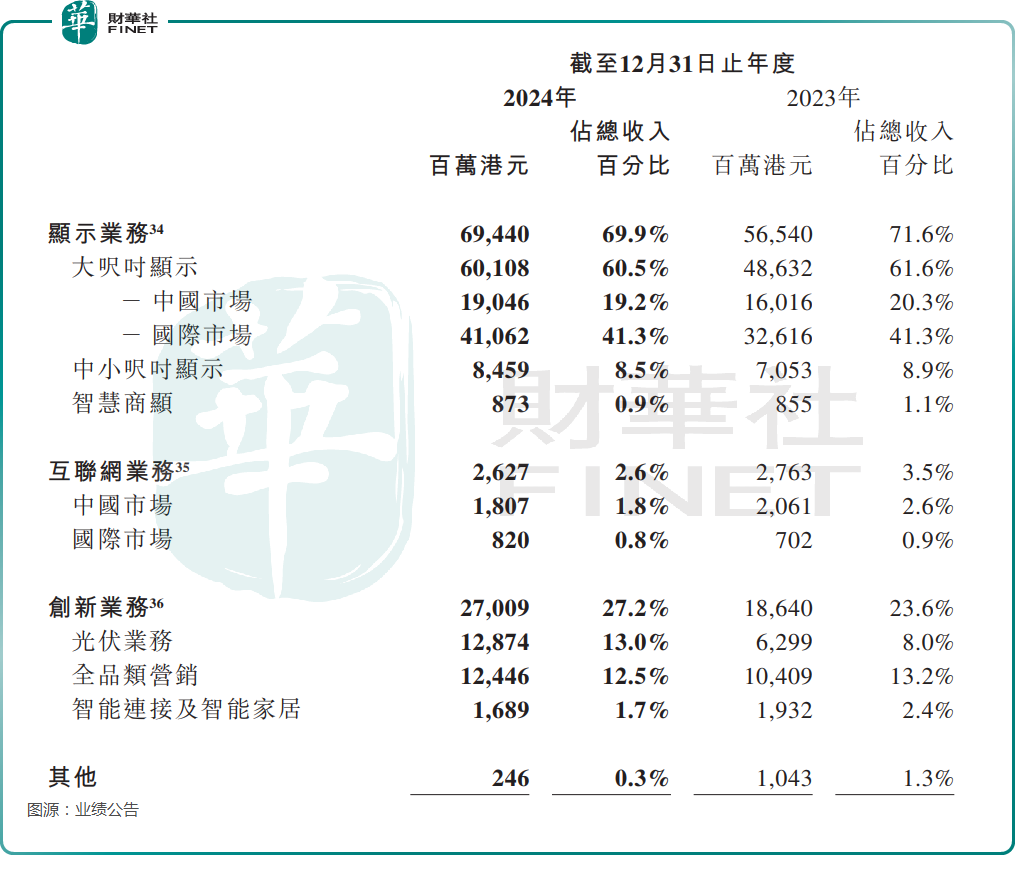

2024年,TCL电子实现营收993.22亿港元,同比增长25.7%。

分业务来看,显示业务的收入同比22.8%至694.40亿港元。财报显示,期内TCL TV全球出货量达2900万台,再创历史新高,同比增长14.8%。其中,大尺寸显示产品全球出货量同比增加,推动TCL电子大尺寸显示业务收入同比增长23.6%至601.08亿港元,占营收的比重为60.5%。

创新业务表现较好,全年实现收入270.09亿港元,同比增长44.9%,占营收的比重增至27.2%。其中,光伏业务收入同比增长104.4%至128.74亿港元,毛利率为9.6%;全品类分销业务收入同比增长19.6%至124.46亿港元。

2024年,互联网业务收入达26.27亿港元,同比下降4.9%,主要系国内业务受行业阶段性整顿影响。

好消息在于,互联网业务的毛利率同比增加1.3个百分点至56.2%,主要得益于海外业务商业化能力的增强,因此国际市场的互联网业务年内收入同比增长16.8%至8.20亿港元。

据悉,在国际市场,TCL电子继续深化与谷歌(GOOGL.US)、奈飞(NFLX.US)等互联网巨头的合作,并升级内容聚合应用TCL Channel,海外业务流量变现能力持续增强。截至2024年底,TCL Channel已覆盖全球海外市场,累计用户数超3260万。

利润迎来飙增,分红大幅增加

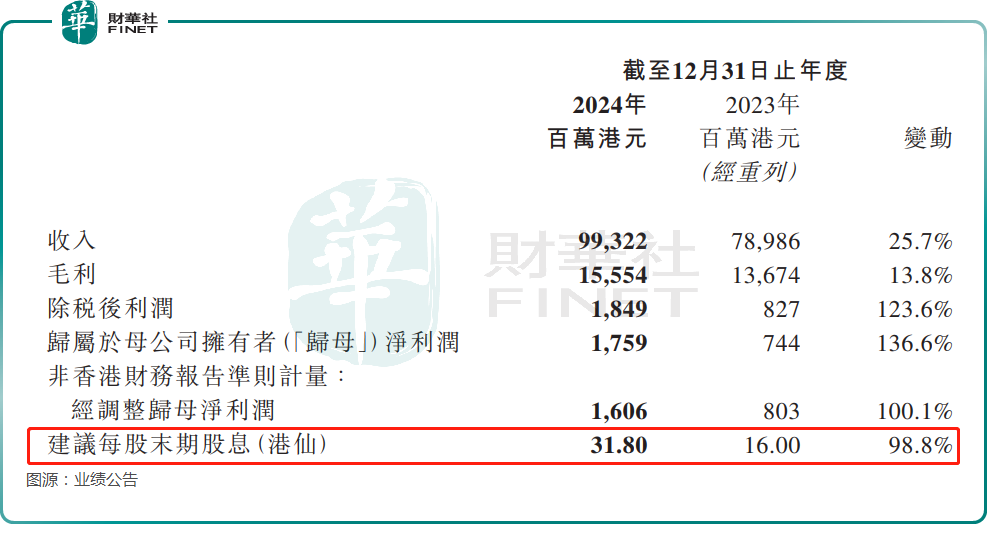

利润端,2024年,TCL电子的毛利同比增长13.8%至155.5亿港元,主要因集团全球规模有效增长,产品结构改善;不过,2024年毛利率为15.7%,同比下降了1.6个百分点,主要是受显示业务毛利率水平下降影响。

另外,2024年,TCL电子的销售及分销支出率在精准营销策略的推动下,同比下降1.0个百分点至7.6%;行政支出率同比下降0.9个百分点至4.2%,整体费用率同比下降1.9个百分点至11.8%。

也得益于此,TCL电子2024年的归母净利润同比大增136.6%至17.59亿港元;经调整归母净利润为16.1亿港元,同比提高100.1%,显著强于营收的增速表现。

股东回报方面,TCL电子拟派发末期股息每股现金31.8港仙,同比大幅增加98.8%,派息率达经调整归母净利润的50%。

结语

在披露业绩后,华泰证券在研报中指出,TCL电子2024年的净利润超出预期。华泰证券还表示,TCL电子品牌力强,光伏、全品类增长积极,且布局AI+,看好公司在未来智能显示领域的竞争优势,且盈利改善有望延续。此外,华安证券、国金证券等一些机构亦表达了看好之意。

不过,TCL电子在最近一年涨幅巨大,投资者或许也需要留意股价短期回调的风险。

推荐文章