去年净利大增234.4%,嘀嗒出行股价竟跳水?

近日,港股的嘀嗒出行(02559.HK)公布了去年的“成绩单”。

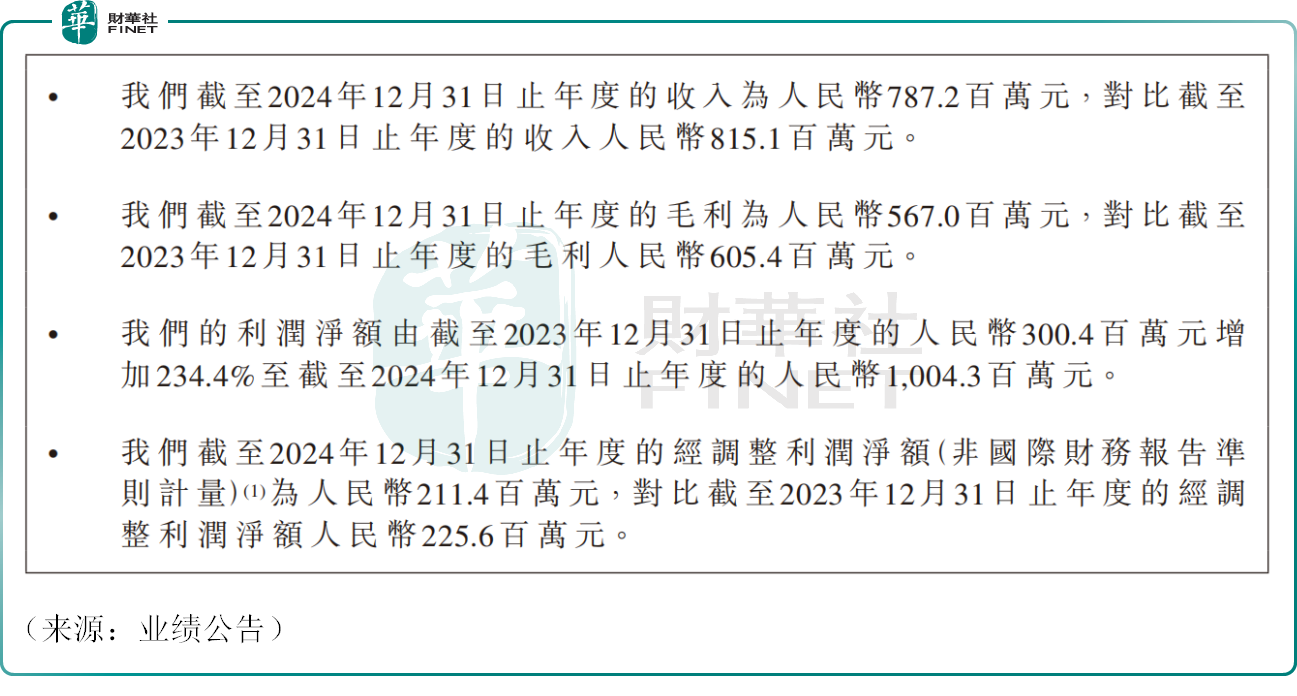

公告显示,公司在2024年全年实现营业收入7.87亿元(人民币,下同),同比下滑约3.4%。

资料显示,嘀嗒出行是国内顺风车领域的佼佼者。公司号称出行界“拼多多”、“中国共享出行第一股”,目前主要通过旗下APP及微信小程序提供服务。

对于营收下滑,公司表示,主要是由于行业竞争加剧,公司顺风车完单量略微下降所致。

具体到毛利方面,嘀嗒出行去年实现毛利达5.67亿元,同比微降6.3%,公司的毛利率亦略有调整,从上年同期的74.3%下降至72.0%。其中,顺风车业务毛利率由上年同期的75.9%下降至72.5%。

公司在公告中提到,与腾讯、百度等第三方平台合作的业务量增加以及加强技术基础设施,导致营运及维护服务费增加,导致公司顺风车业务毛利率下滑。

不过,2024年,嘀嗒出行在2024年对销售与营销开支进行了有效控制,全年开支为1.71亿元,同比大幅下降26.8%,主要系公司审慎的推广策略和算法驱动的精准营销,导致用户补贴及市场推广费用的减少。

2024年,嘀嗒出行录得净利润为10.04亿元,与上年同期的3.00亿元相比,增幅高达234.4%。数据显示,公司去年优先股的公允价值变动大幅增长至8.70亿元,成为公司利润增长的主要驱动力。

然而,2024年,嘀嗒出行经调整后的净利润仅为2.11亿元,同比下降了6.3%。这一数据似乎更真实的反映出公司整体的经营状况。

3月24日截至发稿,嘀嗒出行股价大跌9.63%,报1.22港元/股,市值12.42亿港元。投资者似乎对公司前景较为谨慎,其股价也已逼近前期历史低点。

事实上,嘀嗒出行近年来营收增长乏力,盈利表现也不大稳定,或是投资者谨慎的原因之一。

此外,顺风车的市场天花板有限,在中国汽车客运市场中,出租车和网约车的市场份额占据大头,顺风车市占率远远低于前两者。而且顺风车领域的服务缺乏差异化,消费者和司机群体均期待出现更多的平台,行业竞争颇为激烈。

目前,嘀嗒出行正遭受来自滴滴出行、哈啰出行这两大传统对手的冲击,同时还面临如祺出行(09680.HK)、曹操出行等新晋者的挑战。公司后续能否维持目前的业绩规模,尚具有不确定性。

截至2024年末,嘀嗒出App的注册用户已超过3.72亿,同比增10.5%。此外,截至2024年末,公司累计拥有1890万名认证的私家车主,同比增长了21.4%。去年公司整体交易额度达到73.64亿元,公司在国内顺风车赛道市占率较为靠前。

这也导致了嘀嗒出行的投诉率一直居高不下,在黑猫投诉平台出现含有嘀嗒出行搜索主题词的信息并不少见,投诉内容主要包括司机拒载、违规拼单、虚假定位等。未来嘀嗒出行如何保持用户体验、维持其市场份额,都面临长期的挑战。

推荐文章