去年净利暴跌43%!珍酒李渡是否还值得期待?

2024年,终端消费需求承压背景下,白酒企业的日子也不好过。行业出现了罕见的全年淡季,破价、高库存等现象频出。

面对市场端“量价双杀”的困境,头部酒企积极应对,纷纷通过控货稳价、次高端产品矩阵优化等举措进行了策略性调整,但不少公司仍面临“去库存周期延长”与“利润率修复”的双重考验。

就连有着国内“酱酒第二股”之称的珍酒李渡(06979.HK)也未能幸免。3月20日,珍酒李渡(06979.HK)公布了2024年财报,利润显著承压。

不过,进入2025年后, 伴随着提振消费政策的持续落地催化,白酒板块的市场恐慌情绪似乎正逐渐消散。

利润大幅下滑,但分红有进步

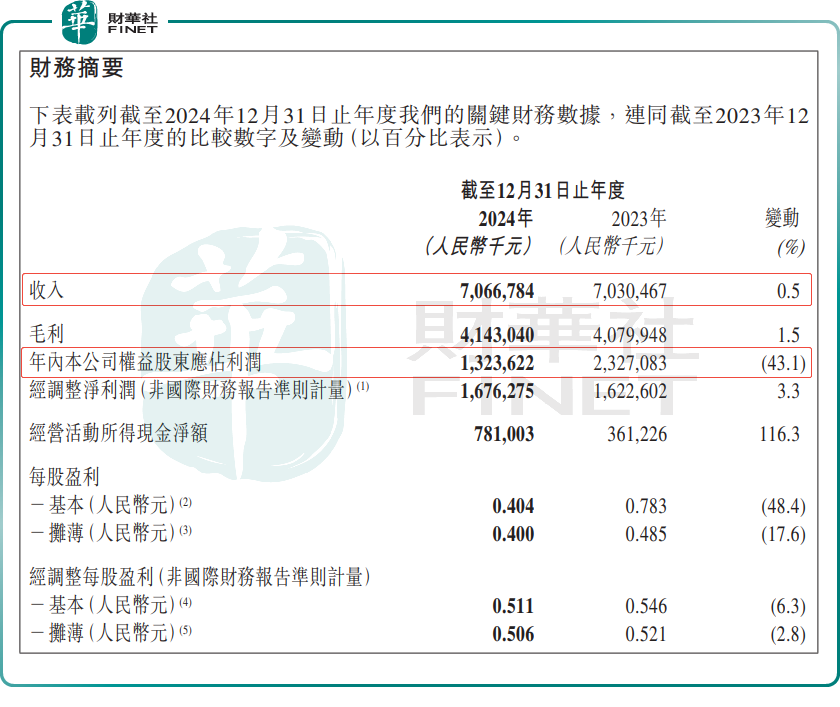

财报显示,2024年,珍酒李渡收入70.67亿(单位人民币,下同),同比微增0.5%;毛利41.43亿元,同比增长1.5%;归母净利润为13.24亿元,同比倒退43.1%。

据悉,珍酒李渡(2023年4月27日上市)是港股市场第一只纯正的白酒股,同时也是继贵州茅台之后第二家以酱酒为主业的上市企业。它的成功上市被视为行业里程碑事件,因此广受关注。

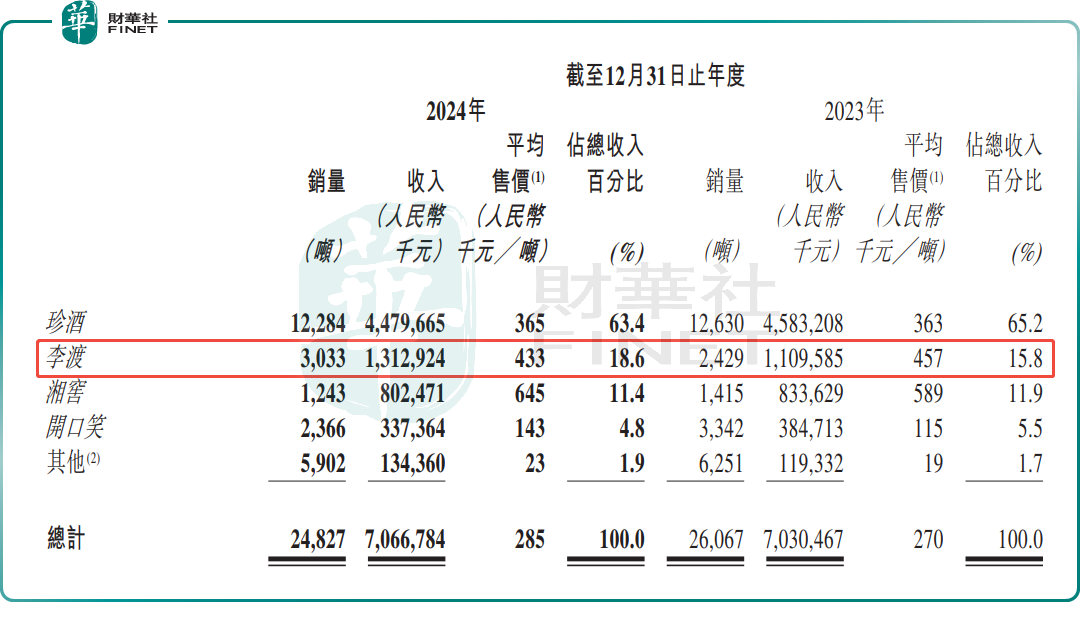

当前,珍酒李渡旗下经营四个主要的白酒品牌,包括旗舰品牌珍酒、次高端兼香型白酒李渡、湖南地区领先品牌湘窖及开口笑。

分品牌看,2024年,珍酒依然是珍酒李渡最主要的收入来源,贡献了63.4%。但在消费需求放缓的大背景下,年内其销量同比小幅下滑2.7%,收入同比减少2.3%,至44.80亿元。

此外,湘窖和开口笑两大品牌在2024年的销量也纷纷下滑。年内,湘窖收入同比减少3.7%,至8.02亿元,占比11.4%;开口笑收入3.37亿元,同比减少12.3%,占比4.8%。

作为对比,次高端品牌李渡则销量同比大增24.9%,收入约13.13亿元,同比增长18.3%,占比提升至18.6%,较上年同期增加2.8个百分点。

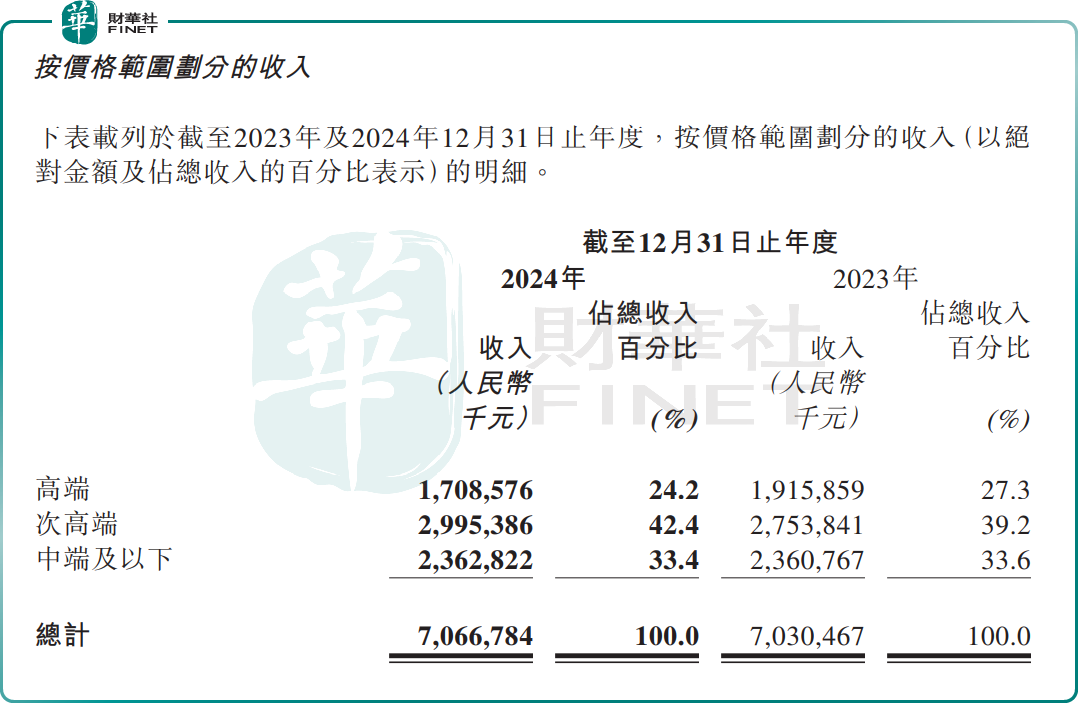

从价格带来看,次高端产品收入占比提升至42.4%,达29.95亿元,同比增长8.8%;高端产品收入17.09亿元,同比下滑10.8%,占比降至24.2%,而上年同期为27.3%;中端及以下收入同比微增0.1%,至23.63亿元,占比33.4%。

这主要是因为,在行业景气度持续下行后,为应对白酒市场需求形势,珍酒李渡持续优化产品结构,将重点放在次高端价格带产品。如湘窖•龙匠系列次高端价格范围的产品及李渡高粱1975,均取得不错的收入增长。

同时,珍酒李渡通过控货稳价策略避免价格倒挂。珍酒在2024年下半年有意减缓了珍三十系列的市场扩张节奏,削减了珍三十系列的支线产品,以稳定市场价格,谋求长期发展。

此外,珍酒李渡还大幅消减平均售价和毛利率较低的产品销量。

不过,虽然行业遇冷,公司利润承压,但珍酒李渡的现金流有所改善。财报显示,2024年该公司经营活动现金流净额7.81亿元,同比大幅增长116.3%。期末银行及手头现金为62.02亿元。

基于此,珍酒李渡拟于5月30日前后派发末期股息每股0.21港元,合计分红约7.12亿港元,同比增长16.7%。

积极的派息,一定程度上也增强了投资者的信心。3月21日,珍酒李渡(06979.HK)股价震荡上扬,截至发稿前,涨幅为1.77%。

消费政策提振预期,白酒行情或将开启?

在“扩大内需,提振消费”政策持续发力下,机构认为白酒消费板块有望迎来估值修复机遇。

国泰君安表示,近期经济数据已初步改善,政府工作报告将“内需”置于首位,白酒板块盘整已久。该行指,开门红白酒动销表现一般,库存去化速度较慢,该行认为前期股价走势已基本反应悲观预期。内需政策预期的催化下,食品饮料等消费板块有望开启估值修复,其中白酒蓄势已久,具备较大弹性,后续宏观数据催化下有望更进一步。

天风证券也指出,当前白酒板块估值仍处于合理偏低水位,基于消费政策或将持续落地催化,白酒板块2025年下半年业绩低基数下或迎弹性表现,后续板块或仍有进一步修复空间。

摩根士丹利亦认为,中办、国办发布《提振消费专项行动方案》支持消费。相关意见将会对消费类上市公司形成支撑,尤其是包括白酒公司在内的高贝塔类别股票,珍酒李渡作为H股中唯一的白酒股,上述意见预期将对该股股价产生正面推动。

推荐文章