【会议直击】3倍牛股披业绩!利润飙增,瑞声科技股价却跌3%

继丘钛科技(01478.HK)之后,苹果概念股瑞声科技(02018.HK)于3月20日午间披露了最新业绩,2024年营收及利润双双录得大增,表现亮眼。

从股价走势来看,3月20日,瑞声科技的股价开盘后遭遇“跳水式”下跌,一度跌5%,而在业绩消息的刺激下,午后开盘上攻了一波,但随后又遭遇回落,最终收跌3.34%。

这或许和今日市场环境下跌有关,此外自2023年10月以来,瑞声科技迎来了一波牛市行情,股价累涨逾290%,积累了巨大涨幅。

营收创新高

瑞声科技业务涵盖广泛,产品包括电磁传动及精密结构件、声学产品、光学产品、PSS-车载及消费声学产品,以及传感器及半导体业务等,下游应用领域涉及智能手机、智能汽车、虚拟现实、现实增强、智能家居等多个行业。

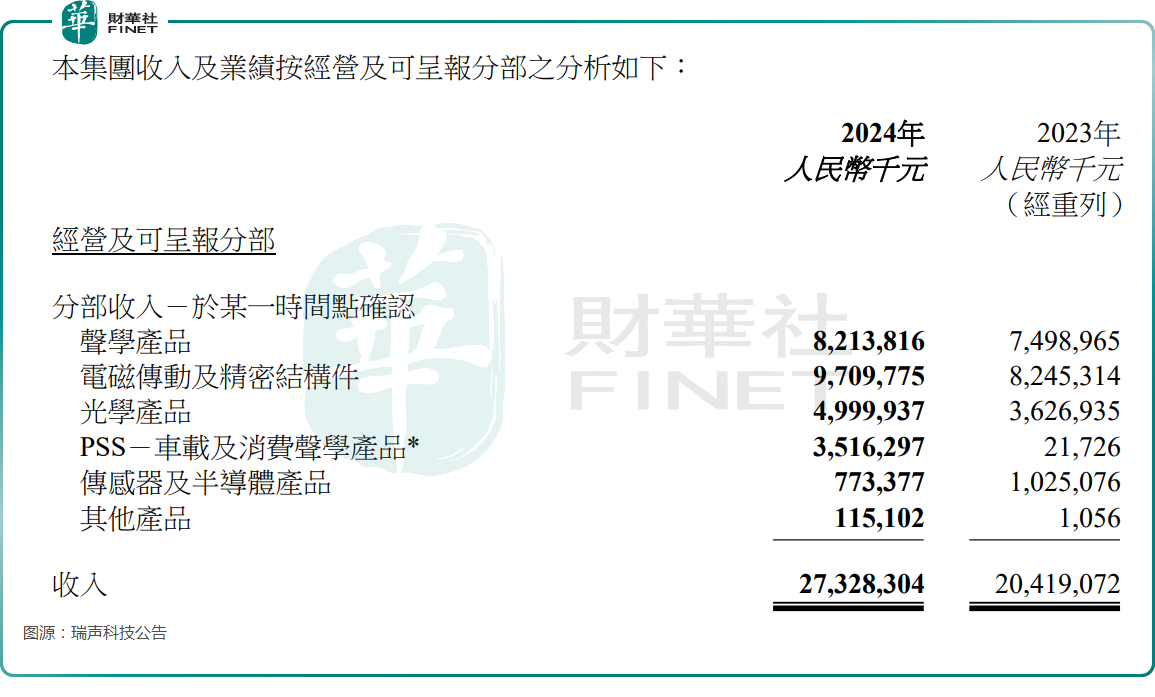

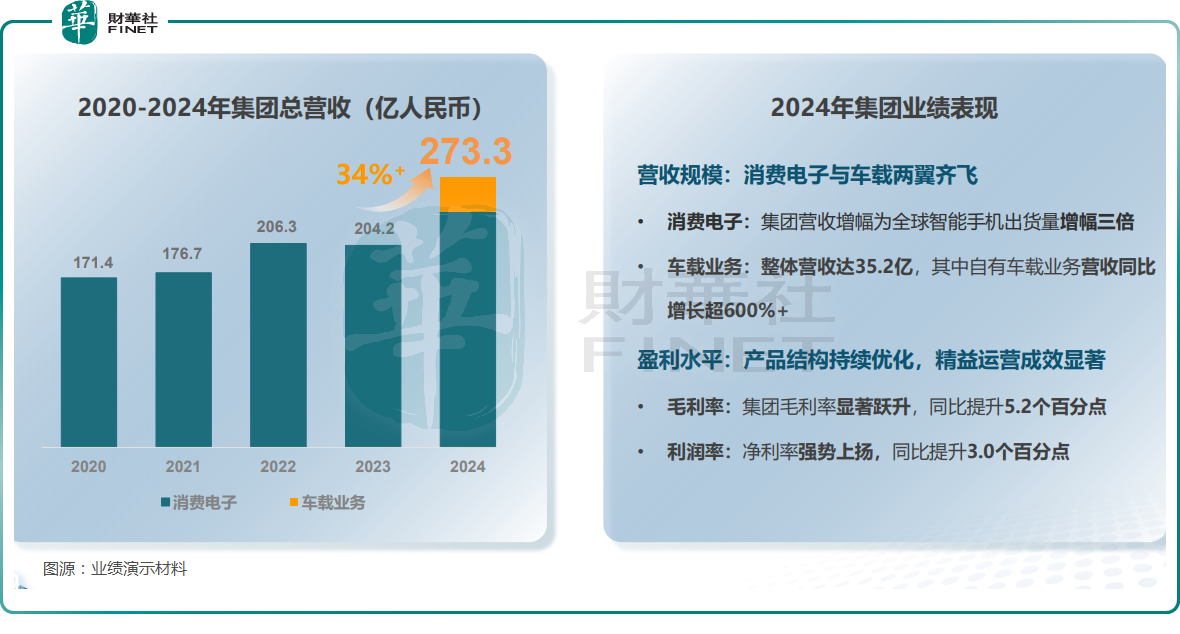

最新业绩公告显示,2024年,瑞声科技实现营收273.28亿元(人民币,下同),同比增长33.8%,创下历史新高。

分业务来看,2024年,声学产品的收入同比增长9.5%至82.14亿元,主要由于下游客户需求回升,瑞声科技在重点客户中的市场份额稳中有增以及高端声学平台导入更多客户的主力机型。全年毛利率为30.2%,同比提升1.8个百分点。

2024年,电磁传动及精密结构件业务的收入为97.10亿元,同比增长17.8%。毛利率为23.3%,同比提升3.2个百分点,主要由于金属中框毛利率提升显著以及其他高毛利率产品收入占比的提升。

2024年,光学业务实现收入50.00亿元,同比增长37.9%,毛利率同比大幅提升19.5个百分点至6.5%。瑞声科技在业绩报告中披露,全年6P及以上镜头出货量持续攀升,6P镜头出货量占比在2024年下半年超过18%,预计2025年6P及以上高端镜头的出货量占比将持续提升。

2024年,PSS相关业务(车载及消费声学产品)的收入达35.16亿元,毛利率为24.8%,显示出瑞声科技与PSS显著的协同效应。

瑞声科技称,自收购完成以来,集团充分整合资源,构建了集扬声器、功放、算法以及调音服务于一体的垂直一体化解决方案。PSS凭借卓越的产品质量和广泛的客户网络,目前在欧美一线车企中占据着领先的市场份额。同时,集团与PSS的车载声学产品在中国持续供应理想(02015.HK)、吉利(00175.HK)、小米(01810.HK)以及小鹏(09868.HK)等头部新能源品牌的热门车型,车载NLC Pro算法也已首次定点全球头部豪车品牌。

2024年,传感器及半导体业务实现收入7.73亿元,同比下滑24.6%,也是唯一遭遇下滑的业务分部,主要由于产品组合调整以及新旧项目周期切换。毛利率同比提升2.0个百分点至15.6%,主要得益于集团的自研高毛利产品收入占比提升。

从下游应用领域来看,消费电子相关业务的收入在2024年迎来大幅增长,新增的车载业务亦表现不俗。

净利润飙增

值得注意的是,虽然营收大幅增长,但瑞声科技利润端的表现其实更加亮眼。

2024年,瑞声科技的毛利率由2023年的16.9%上升至22.1%,毛利同比大增75.0%至60.42亿元。

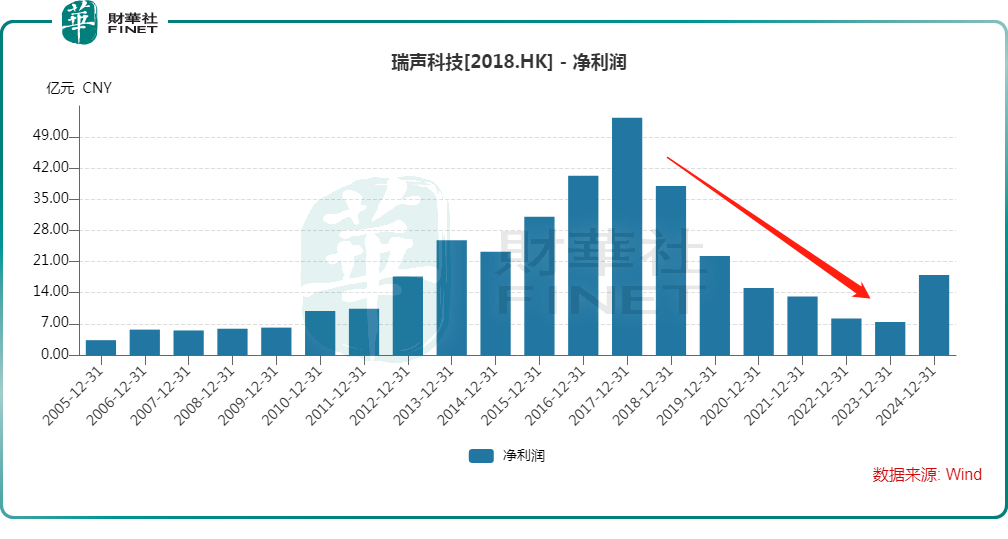

另外,2024年,瑞声科技实现经营利润24.08亿元,同比增长98.3%;实现归母净利润17.97亿元,同比增长142.7%,显著强于营收增速。

对比往年利润端的表现来看,2024年首次扭转了归母净利润自2017年以来持续下滑的趋势。

业绩报告还披露,截至2024年末,瑞声科技拥有无抵押的现金及现金等价物75.38亿元。

瑞声科技的董事会建议派发2024年度末期股息每股0.24港元,较2023年每股0.10港元有较大幅度增长。

结语

值得一提的是,受益于智能手机领域需求回暖等因素的影响,丘钛科技2024年的业绩表现同样亮眼,舜宇光学科技(02382.HK)也在业绩预告中预期2024年业绩录得大增。

因此,从下游消费电子、汽车等应用领域的发展趋势来看,瑞声科技的前景有值得期待的地方。

此外,近年人形机器人领域持续爆火,瑞声科技表示,集团未来3年内将重点布局人形机器人赛道。目前在扬声器、麦克风、散热模组以及摄像头模组等有丰富储备,相关产品已经出货头部机器人客户。另外,集团聚焦灵巧手系统级方案,持续打造包含零部件、系统级大模组和软件算法的垂直一体化能力。

伴随着机器人领域的发展,瑞声科技的这部分业务也值得关注。

推荐文章