腾讯业绩 “冰火两重天”:资本开支大增,回购缩水为哪般?

社交巨头腾讯(00700.HK)公布的2024年第4季业绩和2024年业绩均表现强劲,不过,其资本开支却劲增数倍,并缩减了回馈股东的规模,公布业绩后股价跌3.80%,现报519.50港元,市值4.77万亿港元。

利润率全线攀升

2024年第4季,腾讯季度收入按年增长11.11%,至1,724.46亿元(单位人民币,下同),其中国内游戏和国际游戏业务增幅分别为23%和15%,金融科技和企业服务分部收入仅增长3%,营销业务强劲增长17%。

管理层在业绩发布会上提到,期内广告业务增长主要受电商、金融、快速消费品、游戏、本地生活服务、教育、保健等行业的需求上升推动。

第4季整体毛利率按年提升2.59个百分点,至52.57%,主要因为利润较高的收入占比增加,包括国内游戏、视频号广告和微信搜索广告业务,而云服务的成本效益也有所提升;非会计准则经营溢利按年增长21.04%,至594.75亿元;非会计准则股东应占净利润则按年增长29.59%,至553.12亿元。从以上数据可见,其利润增幅均高于收入,或反映利润率的改善。

第4季经调整EBITDA利润率按年提升2.01个百分点,至40.35%;非会计准则净利润率则按年提升4.57个百分点,至32.07%。

全年数据来看,2024年腾讯的收入按年增长8.41%,至6,602.57亿元,其中社交网络、内地游戏、国际游戏、营销服务、金融科技与企业服务的收入增幅分别为2%、10%、9%、20%和4%。

其2024年毛利率由上年的48.13%上升至52.90%,所有业务部门均实现毛利率提升。2024年,腾讯的非会计准则经营溢利按年增长23.93%,至2,378.11亿元;非会计准则股东应占净利润按年增长41.23%,至2,227.03亿元。全年经调整EBITDA利润率提升3.29个百分点,至41.96%;非会计准则净利润率则提升7.84个百分点,至33.73%。

回购缩水?

腾讯宣布每股末期息4.50港元,较上年的3.40港元增长32.35%,约合410亿港元,同时表示将于2025年至少回购价值800亿港元的股份,这或意味着腾讯将在2025年向股东回馈1,210亿港元,大约相当于其当前市值4.77万亿港元的2.54%。

但值得留意的是,腾讯于2024年的回购计划是1,000亿港元,而实际回购了1,120亿港元,也就是说其2025年的回购计划至少缩水两百亿港元。

对此,腾讯管理层的解释是,2024年超额的回购可以算作是回馈股东活动的缓冲,但同时也增加派息,该公司依然以为股东带来回报作为首要原则,但同时也会平衡好投资回报与未来投资的关系,或会考虑是否有需要进一步投资于AI。

我们留意到,腾讯的资本开支大幅增加,导致其自由现金流出现收缩。

2024年第4季,腾讯来自经营活动产生的净现金流为540亿元,而由于资本开支大幅飙升,其自由现金流仅45亿元,按年收缩87%,同样,全年来看,来自经营活动的净现金流入为2,585亿元,由于资本开支大增,其自由现金流仅1553亿元,按年下降7%。

资本开支大增,用来买GPU?

在业绩发布会上,刘炽平提到,其围绕AI投入整合资源,而重组了AI团队,以更聚焦于快速的产品创新和深入的模型研究,以加快执行和决策速度。

2024年,腾讯将年度资本支出增加了两倍多,由238.93亿元增加至767.6亿元,相当于其收入的12%左右,第4季度的投入更明显加快,按年上升386.15%,至365.78亿元,主要因为其为推理需求和云服务购买了更多的GPU。

管理层表示,在2025年还会进一步增加资本支出,预计资本支出将占其收入的10%左右。在研发方面,腾讯将继续投资于自研模型,并加速开发每个业务集团的人工智能应用。该公司还会在营销方面进行投资,以建立用户心智,并促进包括元宝在内的新人工智能产品的采用。

刘炽平表示:2024年,其AI云收入同比增长了近一倍。由于增加了内部用例的GPU分配——最初用于广告技术和基础模型训练,最近用于元宝和微信的人工智能推理,限制了其向外部客户提供GPU,从而限制了其云服务收入增长。

自2024年第四季度以来,腾讯加大了对GPU的购买力度,管理层预计随着其部署这些GPU,整体云服务的收入增长有望加快,同时管理层表示在人工智能方面的投资已经为其带来正回报。

当被问到资本开支是否会影响到其未来的利润率时,腾讯管理层表示,大部分资本开支用于购买GPU以支持其广告技术和游戏业务,而从本期业务可以看到,这些业务都产生不俗的利润率。

此外,资本开支也用于大模型训练的GPU,不过DeepSeek的突破,证明要开发出新的大模型不一定需要更多的GPU,现在,腾讯与同行越来越意识到能提高现有GPU的生产力,而不需要像之前预期的那样大量增加GPU。

第三,资本开支也投入到其云业务中,腾讯买入GPU,然后出租给客户,并产生收益,这覆盖了GPU的成本。

最后,2C(面向个人)的推理资本开支或带来短期压力,但管理层相信这是可管理的成本压力,因为仅占资本开支的小部分,而且对于2C推理活动能通过广告收入与增值服务收入变现感到乐观。

刘炽平强调:就元宝而言,目前它是一个聊天机器人和搜索工具。但随着时间的推移,它实际上会扩展成具有许多不同功能的AI助手,为不同类型的用户服务。所以,它会有很多很多不同的应用。

刘炽平认为元宝的独特优势在于创新,它通过不断添加特性和功能来满足用户需求。元宝有一个独特的优势,那就是可以进入腾讯的内容生态系统,尤其公众号和视频账号。这些都是非常高质量的信息来源。同时,他认为腾讯的多模型策略实际上可以帮助用户获得最好的模型,并且具有使用模型组合来满足他们复杂需求的优势。因此,他认为现在的巨额资本投入是合理而且可承担的。

总结

腾讯于2024年第4季的业绩表现确实不错,但同时其大幅增加了资本开支,并稍微缩减了向股东的回馈,或多少引发投资者的不满。在向市场解释资本开支与股东回馈之间的权衡时,管理层给出了合理的解释,但投资者是否买账却见仁见智,毕竟微软(MSFT.US)等需要大量采购GPU和布局数据中心的美股科技巨头,都遭遇了逆风,就连GPU供应商英伟达(NVDA.US)和超微半导体(AMD.US)也被抛弃,腾讯今年以来的股价已累涨24.58%,资金会否趁机获利回吐值得关注。

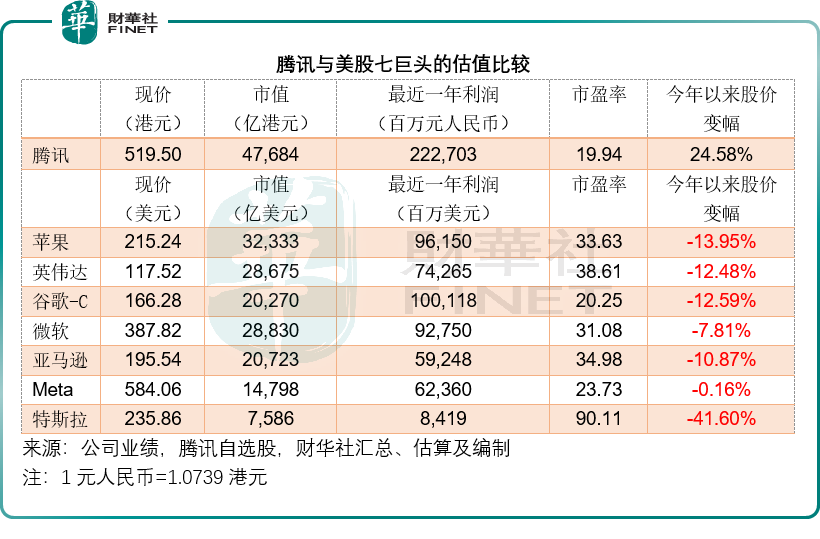

但腾讯当前的估值仍远低于其同行,按现价519.50港元计,其当前的市值大约相当于2024年非会计准则股东应占净利润的19.94倍,低于美国社交媒体同行Meta(META.US)的23.73倍,也低于谷歌-C(GOOG.US)的20.25倍,更低于苹果(AAPL.US)、英伟达、微软、亚马逊(AMZN.US)等超30倍的往绩市盈率,这应多少为其提供风险缓冲。

推荐文章