绩后股价大涨!自动驾驶需求爆发,耐世特前景大好?

3月20日,耐世特(01316.HK)股价逆市走强,盘中一度涨逾10.36%,截至发稿前,涨幅为3.82%,报5.70港元/股。

消息面,3月19日,耐世特公布了2024年业绩,成绩亮眼。尤其是下半年,公司盈利显著修复。

此外,耐世特还宣布将派发2024年的末期股息约2183.5万美元(或每股0.0087美元)。积极的派息,增强了投资者的信心,也为公司股价上涨注入一定动力。

将周期拉长看,受近期智能驾驶热潮推动,耐世特自1月中旬反弹迄今,累计涨幅已超9成。

利润劲增!中国市场表现亮眼

财报显示,2024年,耐世特收入约42.76亿美元,同比增长1.6%,增速放缓;但归母净利润表现令人惊喜,达6171.9万美元,同比劲增68%。

整体来看,耐世特全年业绩呈现出前低后高的特点。2024年上半年,该公司收入20.99亿美元,同比减少0.1%;归母净利润更是直接“腰斩”,同比下跌53.8%,至1569.5万美元。

经此推算,2024年下半年,公司收入21.77亿美元,环比增长3.7%,同比增长3.4%;实现归母净利润4602.4万美元,环比增长193.2%,同比飙升15.8倍。

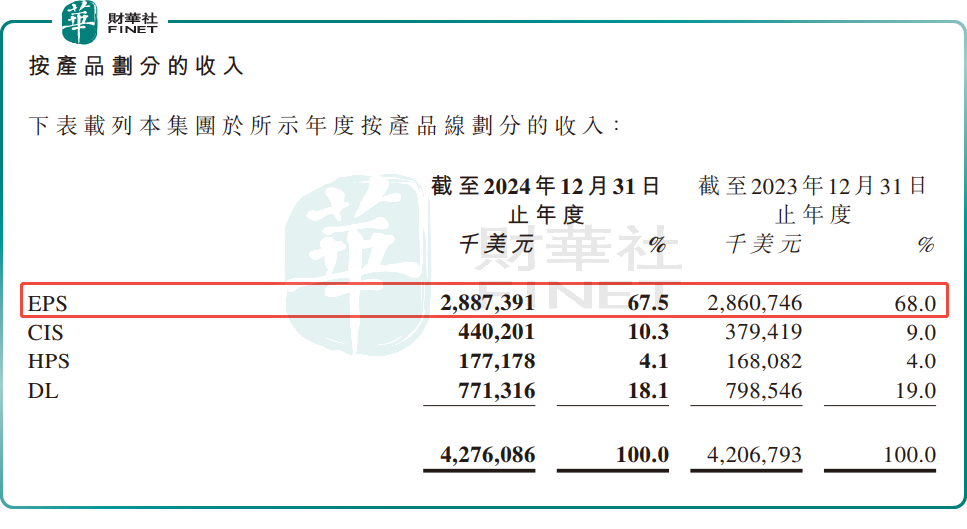

耐世特,是全球知名的运动控制技术公司,专注于为整车制造商提供转向系统、动力传动系统及智能驾驶解决方案。其产品包括,电动助力转向(EPS)及线控转向(SbW)、转向管柱与中间轴(CIS)、动力传动系统(DL)、液压助力转向(HPS)、软件解决方案。

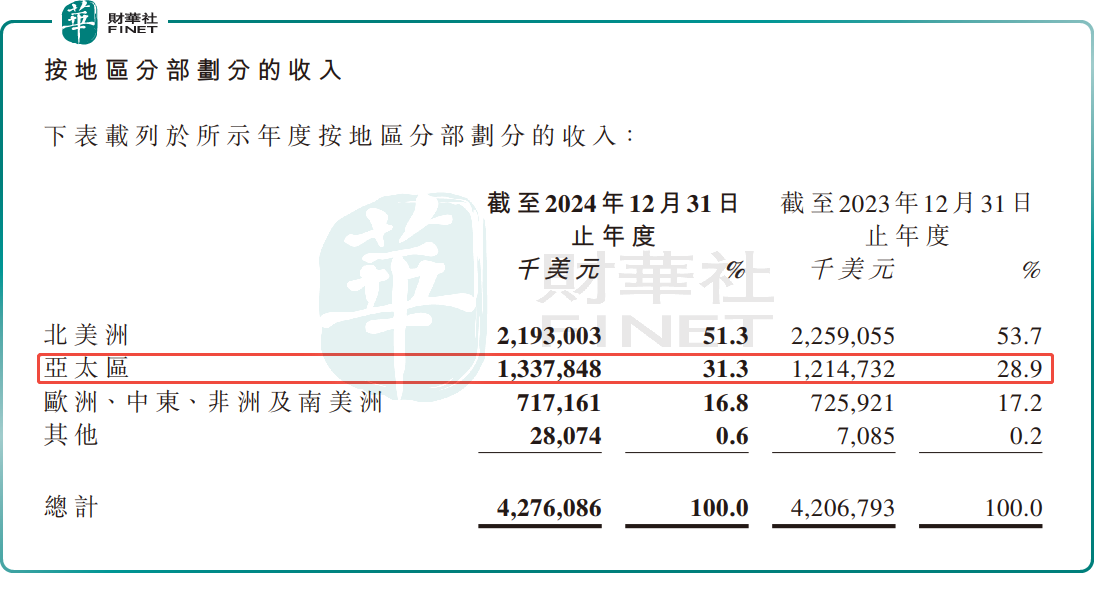

市场布局上,耐世特业务遍布全球,约51%来自北美洲,31%来自亚太区,剩下来的约18%销往欧洲、中东、非洲及南美洲等其它地区。宝马、福特、通用、雷诺日产三菱、大众,以及中国的比亚迪、长安、奇瑞、长城、吉利、小鹏、理想等全球60多家知名车企都是它的客户。

按区域看,2024年,受中国整车制造商需求增长带动,耐世特亚太区市场收入同比增长10.1%至13.38亿美元,成为公司增长的主要引擎之一。

作为对比,受核心客户销量承压、若干项目结束的影响,北美洲分部收入则同比下降2.9%至21.93亿美元;欧洲、中东、非洲及南美洲分部收入同比下降1.2%至7.17亿美元。

分产品看,2024年,受亚太区客户特定需求上升,耐世特电动助力转向(EPS)收入增长0.9%;转向管柱与中间轴(CIS)同比增长16%;液压助力转向(HPS)同比增长5.4%;动力传动系统(DL)则同比下滑3.4%。

据悉,在产业升级浪潮下,2024年,耐世特成功投产了77个客户项目(注:亚太区52个,欧洲、中东、非洲及南美洲7个,北美洲18个)。其中,68个为全新业务,45个为电动车辆项目。

订单上,年内,耐世特获得了总计达60亿美元的新订单。其中,31%为全新业务(线控、后轮转向等);28%为中国整车厂业务。

可见,耐世特收入的增长,主要得益于获得大量新客户业务,以及与领先的中国车企保持的持续发展势头。

至于利润的大幅提高,耐世特将其归因于以下因素:1)EBITDA增加7780万美元;2)与特定客户项目取消相关的无形资产减值共计4690万美元,部分被客户补偿2400万美元所抵消;3)2024所得税开支同比增加2310万美元;4)动力传动非全资附属公司利润增加,使非控制性权益的利润份额增加500万美元。

展望后市,券商乐观看好

耐世特业绩出炉后,多家券商发布了研报。多机构表示,在自动驾驶产业升级大浪潮下,线控技术领先的耐世特有望成为核心受益的标的之一。

中金公司指出,2024年耐世特收入创新高,亚太区增长亮眼;下半年毛利率延续改善趋势,费率整体平稳。

该行表示,2024年公司新获订单60亿美元,包括与北美全球电动汽车领导者的首个线控转向业务、与中国领先整车企的首个线控转向生产项目、与另一家中国车企的首个后轮转向系统订单。据公司业绩电话会,公司认为中国整车企推进较快,平台化、标准化和用户体验优化,有望带动2030年后线控渗透率快速提升。看好REPS、后轮转向在中国中高端新能源市场渗透率提升趋势和公司的产品优势。

摩根大通研报指出,耐世特2024财年盈利低于预期20%,但认为其股价将受取得线控转向(SbW)订单所推动,而非盈利。该行指,维持公司盈利预测基本不变,又指由于耐世特获得特斯拉 Cybercrab(无人驾驶出租车)的线控转向(SbW)订单,以及来自中国汽车代工商的两宗同类订单,故将其目标价由5.5元上调至8元。该行料随著行业加快采用ADAS(高级辅助驾驶技术)及无人的士,耐世特今年将会获得更多同类订单。

推荐文章