又一家互联网券商!湘财股份拟合并大智慧,投资者坐等“数板”?

近年,券商行业再度掀起收购浪潮,例如国联证券并购民生证券,浙商证券(601878.SH,06099.HK)成为国都证券的大股东,国泰君安(601211.SH,02611.HK)合并海通证券等。

除这些同业并购外,湘财证券的母公司湘财股份(600095.SH)则将目标对准了互联网金融信息服务提供商——大智慧(601519.SH),而这则消息也引起了热议。

时移世易!湘财股份拟合并大智慧

3月16日,湘财股份发布公告称,公司与大智慧正在筹划由湘财股份通过向大智慧全体A股换股股东发行A股股票的方式换股吸收合并大智慧,并发行A股股票募集配套资金。

另外,湘财股份和大智慧的A股股票均于3月17日(星期一)开市起停牌,预计停牌时间不超过10个交易日。

据了解,湘财股份之前的证券简称为哈高科,于2020年才改名为湘财股份,其缘由或许是因为湘财股份通过发行股份购买资产的方式收购湘财证券股份有限公司股权,其主营业务变更为证券服务业,当前业务涵盖证券板块、实业板块以及投资板块。

而大智慧是国内领先的互联网金融信息服务提供商之一,致力于以软件终端为载体,以互联网为平台,向投资者提供及时、专业的金融数据和数据分析。

值得一提的是,湘财股份和大智慧之间早有渊源。

早在2014年-2015年间,作为互联网金融信息服务提供商,大智慧试图拿下一张券商牌照,曾宣布以85亿元收购湘财证券100%股权,但最终失败。

此后于2020年,湘财股份以支付现金的方式购买新湖集团持有的大智慧15%股份。彼时,大智慧表示,这笔交易将有助于湘财股份构建金融科技平台,强化资源整合能力,发挥业务协同效应。

直到此次湘财股份拟换股吸收合并大智慧。

10年时间过去,主客已经易位,大智慧从收购方变成了被吸收合并方,其股价也早就不复往日荣光。

又一家互联网券商?投资者已在畅想“数板”

值得注意的是,截至最新收盘日,湘财股份市值为197.00亿元,大智慧市值为180.55亿元,和同行相比并不算特别优秀,但此次湘财股份提出吸收合并大智慧的消息却引起了广泛关注,并引起了一些投资者的无限畅想,而这是因为业内早有成功先例。

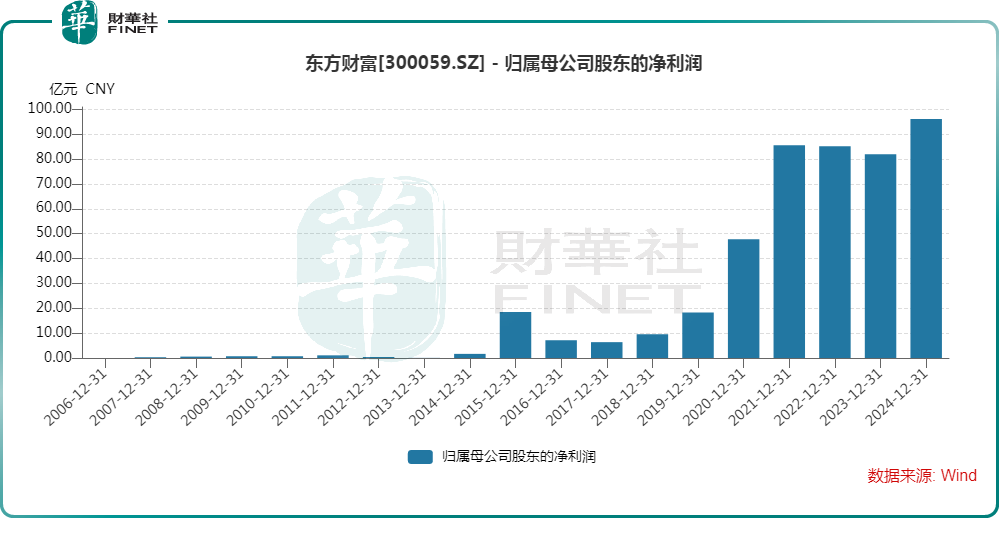

据悉,同在2015年左右的时间节点,互联网财经网站东方财富以40亿元的价格收购了西藏同信证券,成功变身为互联网券商。

近些年以来,随着金融科技渗透率提升,互联网券商模式成为行业焦点。东方财富凭借“东方财富网+天天基金网+东方财富证券”的生态闭环,在多项业务方面取得强劲发展,自此一飞冲天,业绩和股价整体处于大幅攀升状态。

既然“流量+牌照”模式行得通,走这条路的自然不会只有东方财富。

指南针(300803.SZ)也于2022年斥资15亿元,取得网信证券100%股权,后将其更名为麦高证券,顺势拿下券商牌照,开展经纪业务等业务。

2024年底,指南针又发布公告称,先锋基金34.2%的股权已登记至名下,加上此前持有的5%股份,共持股39.2%,目标直指基金牌照。

近年,指南针的股价走势也比较不错,2024年的归母净利润同比增长43.50%至1.04亿元,恢复了增势。

总的来看,像东方财富、指南针、大智慧这类沉淀有流量的网站、炒股软件平台,本身和券商的各种业务有非常强的协同效应。

根据易观千帆发布的数据,2025年1月,券商APP月活跃人数排名中,前五位依次是:华泰证券涨乐财富通APP(1235.01万人)、国泰君安君弘APP(1076.18万人)、平安证券APP(921.46万人)、中信证券信e投APP(765.48万人)、海通e海通财APP(764.74万人)。

第三方证券类应用APP方面,同花顺、东方财富和大智慧继续以断崖式优势领先于其他三方应用。其中,同花顺月活人数为3934.21万人、东方财富为1939.8万人、大智慧为1299.57万人。和券商自营APP相比,第三方APP在月活的流量上保持明显的领先优势,活跃用户占比也依旧高于券商自营APP。

另外,政策方面亦在支持券商行业的并购重组。

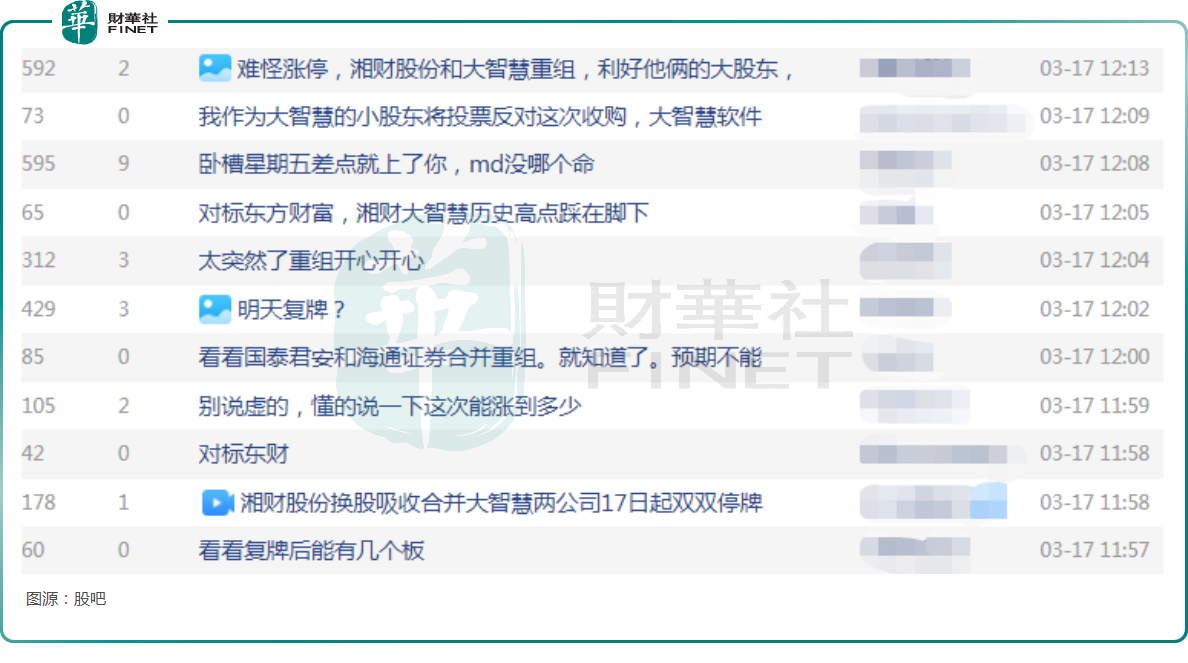

因此,湘财股份拟吸收合并大智慧的事项可谓是充满想象空间,一些投资者已经在畅想湘财股份和大智慧合并后或成为又一家互联网券商巨头,对标东方财富,复牌后有可能迎来持续涨停,过上“数板”的日子。

大智慧业绩远弱于东财、同花顺

不过,需要指出的是,大智慧曾经和东方财富、同花顺(300033.SZ)并称,占据第三方证券APP市场的大量份额。然而,随着时间的推移,东方财富早就成长为一家综合金融服务公司,业绩大幅增长,同花顺也围绕C端用户,赚得盆满钵满,大智慧的业绩却不那么如人意。

数据显示,2021年至2023年,大智慧的归母净利润分别为1604.95万元、-8830.61万元、1.02亿元。

而2024年的业绩预告显示,年内公司的归母净利润预计亏损1.90亿元至2.25亿元,扣非净利润预计亏损1.85亿元至2.20亿元。

2024年大智慧预计出现亏损主要有两方面的原因:(1)为拓展新业务,2024年研发投入及人员成本有所增长,新业务形成的收入尚不足以覆盖新增成本;(2)公司2023年有3.35亿元的营业外收入,扣除该因素影响,2023年的归母净利润也为负数,2024年没有此项收入。

作为对比,2024年,东方财富的归母净利润达到96.10亿元,同花顺的归母净利润为18.23亿元,业绩远远强于大智慧。

不难发现,大智慧的月活数据虽然不如同花顺、东方财富,但依然在千万级别,其实依然不错,但其业绩表现却远远落后于东方财富和同花顺,对自身平台沉淀的千万级流量利用得并不是太好,业务定位、业务开拓等方面或存在一定问题。

与此同时,湘财股份近年的业绩表现也比较一般,2021年至2023年的归母净利润分别为4.86亿元、-3.26亿元、1.19亿元。2024年前三季度,其归母净利润同比下降2.93%至1.46亿元。

结语

如果此次合并顺利,湘财证券可以依托大智慧流量入口实现获客,大智慧则可借助券商牌照实现流量变现,有可能实现双赢,提振业绩和股价,复牌后或将迎来涨停板。

但10年时间过去了,互联网券商这个领域,东方财富已经拿下了大量市场份额,占据了有利生态位,湘财股份和大智慧合并后想直接对标东方财富,或不现实。

推荐文章