理想汽车最新业绩出炉,2024年增收不增利?

3月14日,港股的理想汽车(02015.HK)正式发布了截至2024年12月31日止季度及全年的未经审计财务业绩,引发了资本市场的广泛关注。

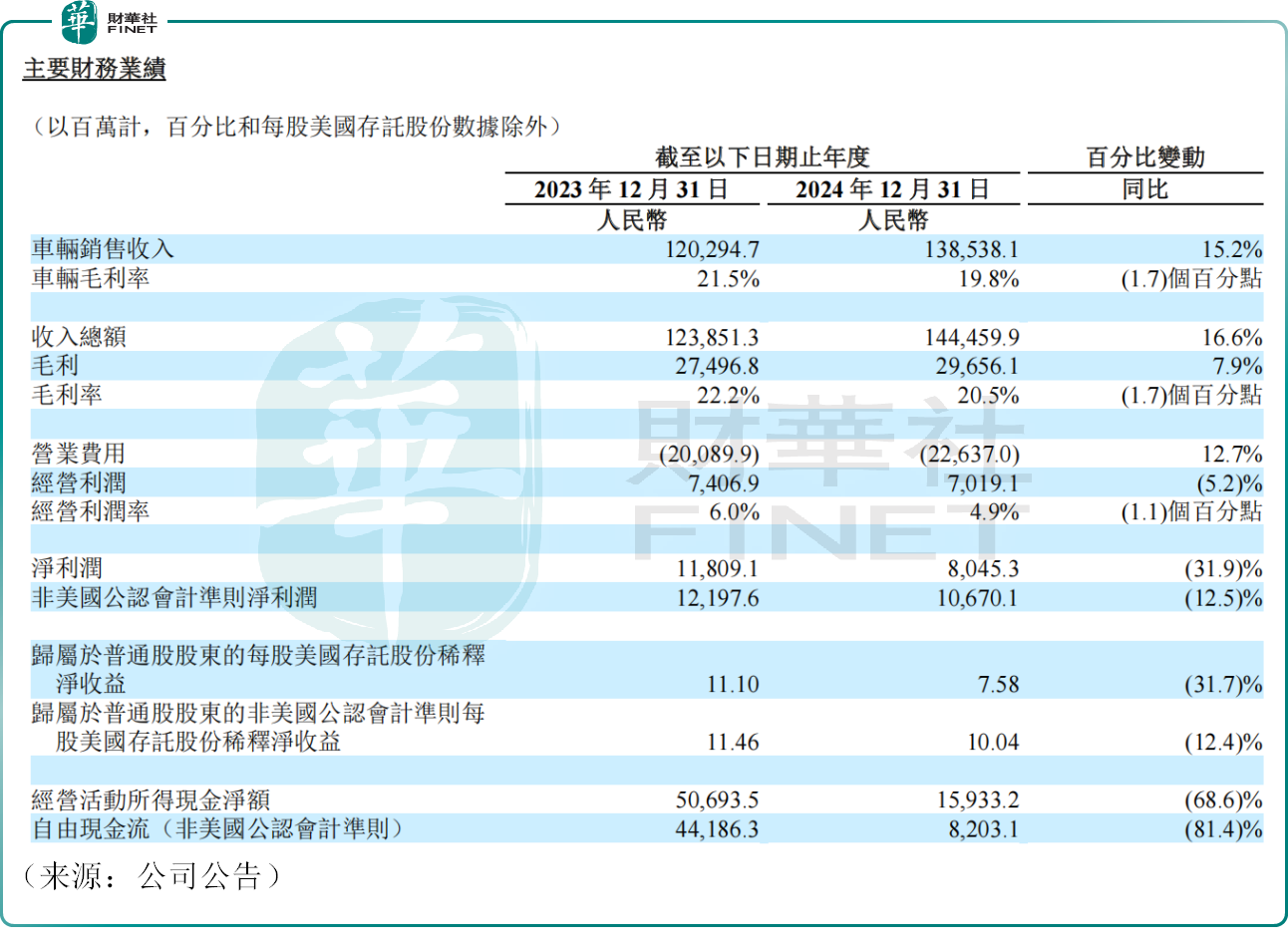

财报显示,理想汽车去年实现营收1445亿元(人民币,下同),同比增长16.6%,增速相比上一年度有明显放缓。

具体来看,公司在第四季度实现营收443亿元,同比增长仅6.1%,环比增长仅3.3%。

2024年全年,理想汽车总交付量达到了50.05万辆,同比增长33.1%,累计交付量突破了113万辆,这一成绩放在国内中高档新能源汽车领域无疑是瞩目的。

具体来看,理想汽车2024年第四季度交付量达15.87万辆,同比增长20.4%。对此,公司董事长李想自豪的表示,我们在第四季度以创纪录的表现推动全年交付量突破50万辆大关,成为首个达成这一里程碑的中国豪华汽车品牌。

虽然交付量不俗,但去年理想汽车的车辆毛利率为19.8%,相比上一年度下降1.7个百分点,公司对此表示,毛利率下降主要由于不同产品组合及定价策略变化所致。这无疑拖累了公司整体毛利率降至20.5%,上一年度这一数字为22.2%。

与此同时,公司盈利能力表现疲软,2024年理想汽车实现净利润80亿元,同比减少31.9%,同期非美国公认会计准则净利润为107亿元,同比减少12.5%。

不过,考虑到2023年净利润部分受到转回若干递延所得税资产减值准备而录得非现金性质所得税收益19.9亿元,2024年公司总体净利润表现其实还算比较平稳。

截至2024年末,理想汽车的现金储备达到1128亿元,超千亿规模的现金也给公司后续的研发、以及在AI、智驾等领域的大规模投入准备了粮草。

对于2025年一季度的业绩展望,理想汽车预计车辆交付量为8.8万辆至9.3万辆,同比增长9.5%至15.7%。预计一季度实现营收总额为234亿至247亿元,同比减少8.7%至3.5%。

值得注意的是,今年以来,曾多次成为新势力月交付量“销冠”的理想汽车,似乎正面临不小的竞争压力。

数据显示,公司前2个月销量达5.62万辆,同比微增9.3%,而第一名的小鹏(09868.HK)汽车销量高达6.08万辆,同比暴增375.2%,第三名的零跑(09863.HK)汽车销量亦高达5.05万辆,同比增长167.8%。三家公司增速相差悬殊。

有分析人士认为,理想汽车产品矩阵失衡,公司过度依赖增程式技术路线,导致后续增长乏力。此外,随着众多车企入局中高端市场,理想汽车正面临从“蓝海”到“红海”的生存挤压。

这或许也驱动了理想在2月末公布首款纯电SUV理想i8外观造型。i系列作为全新纯电SUV系列,与L系列(增程)、MEGA(纯电MPV)共同构成完整车型矩阵。

理想能否靠i系列纯电车型成功打出“翻身仗”,一改去年MEGA发布之后尴尬处境,新能源汽车市场竞争愈发激烈的当下,公司能否继续夯实自身竞争力,投资者且拭目以待。

推荐文章