挖掘机及水泥行业回温,财政加码,基建要起飞?

近日,我国政府提出2025年发展主要预期目标,其中包括今年国内生产总值增长5%左右。

实现这一增长目标,基建行业的支撑作用至关重要。那么,当下的基建行业是否已经开始发力?

挖掘机销量回温,水泥行业改善

挖掘机销量虽然不是直接决定经济增长的因素,但它常被视为经济的“晴雨表”,因为它能直观反映基础设施建设的活跃度,以及上下游产业的联动情况。

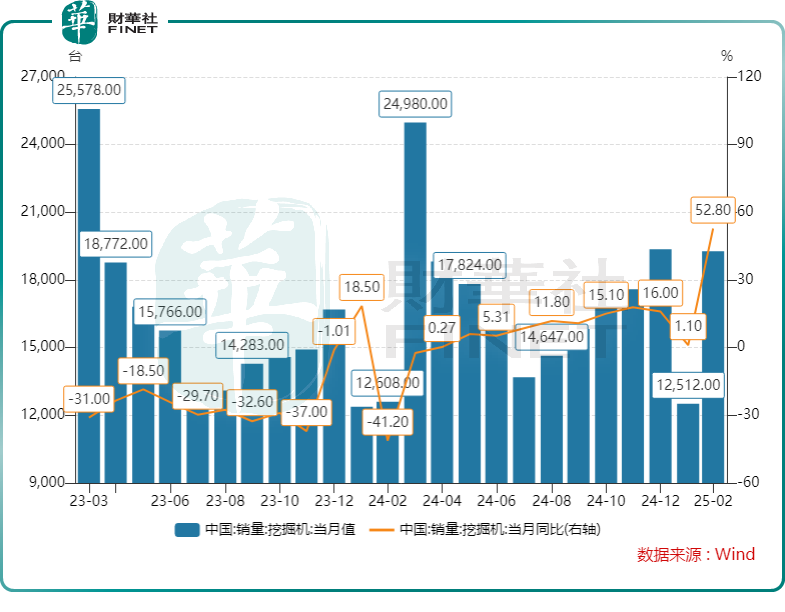

2025年以来,我国挖掘机市场延续去年下半年的增长趋势,迎来了“开门红”。中国工程机械工业协会数据显示,今年1月-2月,共销售挖掘机31782台,同比增长27.2%;出口14737台,同比增长7.37%。

其中,2月销售各类挖掘机19270台,同比增长52.8%,增幅较大的一个原因是去年春节在2月份。

此外,根据Wind数据,国内2月挖掘机的单月平均开工率亦明显回升,为56.8小时/月。自2018年以来的2月份中,今年2月的挖掘机平均开工率最高。

中国工程机械工业协会有关负责人表示,挖掘机销量涨幅较大的主要原因是,今年以来,国内挖掘机市场在国家有效落实存量政策,加力推出一揽子增量政策等的推动下,呈现回升向好态势。

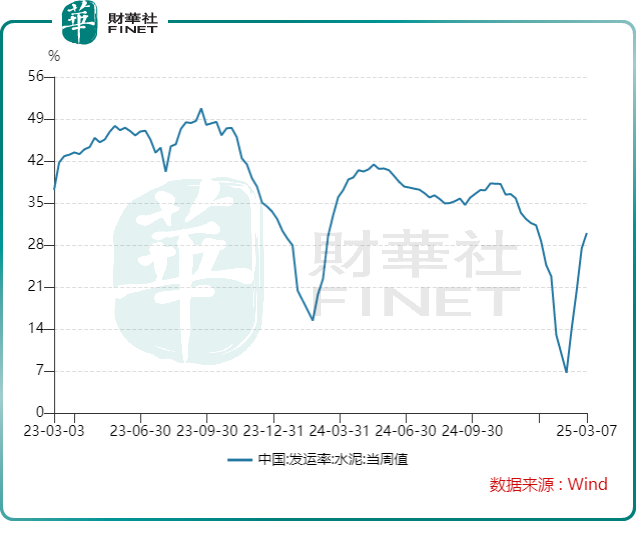

水泥方面,水泥是基建的核心原材料,基建投资对水泥需求具有拉动作用。

中信证券在研报中表示,近期水泥行业出现涨价潮,长三角、珠三角、东三省以及京津冀等地相继上调熟料、水泥价格。需求端,财政资金加码发力,基建需求稳步释放。供给端,错峰停窑时间拉长,企业协同意愿强。

Wind数据显示,2月28日当周,全国水泥发运率较前一周上升7.09个百分点,其中华东、中南、西南地区分别提升21.07、17.08和4.38个百分点,反映出施工活跃度显著提升。

财政加码,基建投资有望提升

自去年9月以来,我国陆续出台了一系列逆周期调节政策,央行通过降准降息释放了长期流动性,而财政部则通过专项债券和税收工具,为基建和房地产行业的企稳提供了有力支持。

近日的政府政策力度进一步加码,财政部部长蓝佛安表示,今年财政政策更加积极,可以理解为持续用力、更加给力。

今年的《政府工作报告》则提出,拟安排地方政府专项债券4.4万亿元、比上年增加5000亿元,重点用于投资建设、土地收储和收购存量商品房、消化地方政府拖欠企业账款等。同时,今年拟发行超长期特别国债1.3万亿元,比上年增加3000亿元,更大力度支持“两重”建设。

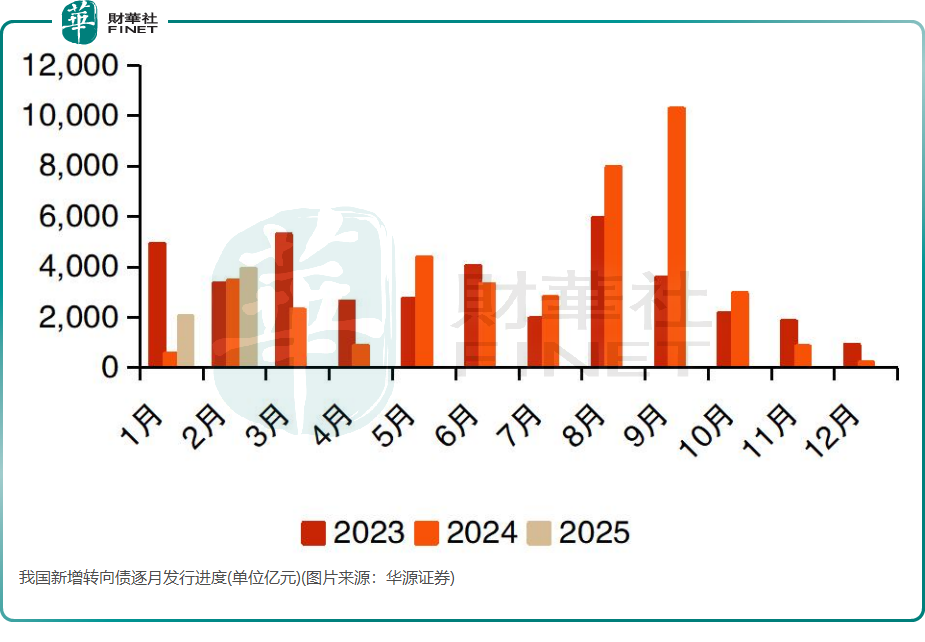

在《政府工作报告》规划通过专项债和国债加强投资等领域的同时,我国地方政府新增专项债发行也持续增长。

财政部数据显示,今年1-2月,地方政府新增专项债发行规模达5967.85亿元,同比增加1934.15亿元。

随着专项债和超长期特别国债的发力,充裕的资金支持有望为我国基建项目提供有力保障,加速各地施工的进度。

天风证券在最新的研报中表示,财政加码带来的基建资金增量有望支撑今年基建投资增长5%以上:今年一般公共预算支出规模同比增加1.2万亿,若假设其中有25%用于基建类项目的支出,则今年由财政赤字所带来的基建资金增量大约在3000亿左右。

东吴证券指出,宏观政策积极导向延续,随着财政发力、地产“止跌企稳”政策组合拳落地,基建地产链景气有望回升。

对于受益的行业企业,东吴证券认为,基建整体需求景气保持的情况下,国资考核的优化将促进央企进一步提升经营质量,叠加地方化债落地,建筑央企报表质量有望改善。

天风证券则认为,基建、地产的实物量转暖有望带动顺周期行情,钢结构和化工工程龙头值得关注。

富途牛牛数据显示,近期,港股市场的中特估-国企板块指数持续走高,中国铁塔(00788.HK)、中国建筑国际(03311.HK)、中国有色矿业(01258.HK)等股表现亮眼。

另外,重型机械板块指数亦有所表现,3月初以来累计涨超5%。其中,森松国际(02155.HK)、中联重科(01157.HK)等股涨势亮眼。

推荐文章