绑上多家“金主”的禾赛,业绩炸裂股价狂飙逾50%

车载激光雷达“双雄”之一的禾赛(HSAI.US),其股价如同坐上了火箭,迅速攀升。

美东时间周二,禾赛股价暴涨50.41%,逼近2023年2月上市时的历史高点,总市值达到30.7亿美元,约合人民币222亿元。

禾赛的股价飙升也带动了其竞争对手速腾聚创(02498.HK)的表现。3月12日,速腾聚创股价大幅高开,截至发稿时涨幅达12.46%。

对于禾赛与速腾聚创而言,当下的高阶智驾行业以及智能机器人行业的蓬勃发展,给它们带来了巨大的历史机遇,经营成绩扶摇直上。

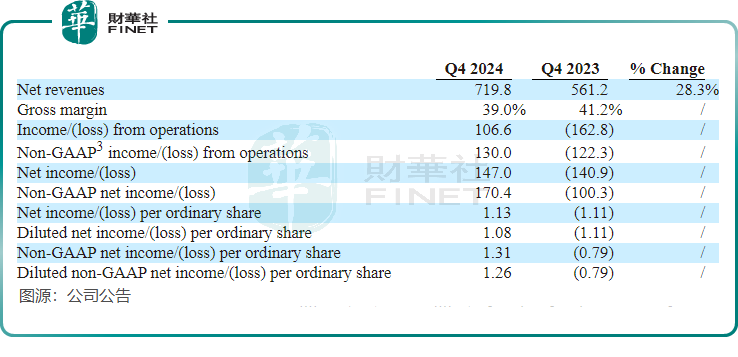

根据公布的业绩报告,禾赛成为全球首家实现全年盈利且经营现金流为正的上市激光雷达企业。公司全年实现营收达20.77亿元(单位人民币,下同),同比增长10.7%;其中四季度营收7.2亿元,同比增长28.3%。

在盈利方面,按非GAAP口径计算,公司全年实现净利润约1370万元,扭转了上年2.41亿元净亏损的局面。

与速腾聚创一样,禾赛在2024年的激光雷达出货量迅猛增长,全年出货量超过50万台,同比增长126%。其中在12月,公司出货量达到10万台,其中机器人领域出货量超过2万台。

禾赛激光雷达产品出货量的增长,背后是由于其绑定了数家头部主流车企。

禾赛科技联合创始人兼首席执行官李一帆在年报中透露,公司已与比亚迪(01211.HK)在10多款车型上深化了合作关系,并与长城汽车(02333.HK)和长安汽车(000625.SZ)达成了独家设计合作,还与奇瑞和岚图建立了新的战略联盟。

禾赛科技表示,目前公司的量产定点客户包括比亚迪、理想(02015.HK)、小米(01810.HK)、零跑、长城(09863.HK)、长安、东风、奇瑞、岚图等国内主流车企,新产品ATX已经被众多主机厂客户规划为2025年量产车型标配。截至目前,已与22家国内外汽车厂商的120款车型达成量产定点合作关系。

此外,有媒体披露,梅赛德斯-奔驰计划为全球市场开发智能驾驶汽车,并将配备中国公司禾赛科技的激光雷达传感器。这将是首次有外国汽车制造商在中国以外的市场采用中国制造的激光雷达技术。

机器人领域亦是禾赛的另一个增长极,2024年全年,公司机器人激光雷达出货量为4.55万台。具身机器人、除草机等智能设备,成为禾赛的产品新应用的方向。

浦银国际在研报中预计,禾赛2025全年机器人激光雷达产品出货量有望达到近20万台。

展望2025年,禾赛预计净收入将在30亿元至35亿元之间,同比增长约44%至69%,GAAP口径下利润达到2亿元至3.5亿元,主要由预计总出货量达到120万至150万台所驱动。

禾赛科技管理层在业绩会上宣布,2025年将大幅提升生产能力至200万台,同时推出新的生产线以满足激增的需求。

浦银国际在研报中提示了禾赛的投资风险,包括:宏观经济走弱,整车市场销量不及预期;各国政府自动驾驶政策推进不及预期;行业竞争加剧,影响公司毛利率表现;下游客户车型量产进度/实际销量不及预期;智驾普及进度不及预期,乘用车激光雷达加速放量趋势不明显。

按照公司业绩指引,2025年收入增速显然要优于2024年,正是基于这样良好业绩预期,禾赛正进入到戴维斯双击时刻。而作为情绪放大器的股价,目前已经充分反映出市场预期,自去年11月中旬以来,禾赛股价累计涨幅超过470%。至于禾赛股价当前是否过热,抑或仍存上行潜力,诚邀各位读者留言共议。

推荐文章