AI推动营收高增,趣致集团野心瞄向海外

3月10日,快消品户外营销服务商趣致集团(00197.HK)发布了2024年业绩。

年内,趣致集团收入约13.4亿元(单位人民币,下同),同比增加33.1%;毛利约7.5亿元,同比增长40.1%;母公司拥有人应占亏损约16.72亿元,上年同期应占利润为1.31亿元。

报告期内,趣致集团经调整利润2.51亿元,同比增长25.1%;经调整EBITDA为3.4亿元,同比增长21.2%。

上市以来,趣致集团股价表现坚挺,去年11月以来持续上涨,3月11日收盘股价突破230亿港元。不过,作为新股,趣致集团的非流通股占比较高,且大股东持股比例也较高,这使得较小的成交量也可能引发股价波动。

AI推动营销服务业务高增

趣致集团融合线下AI互动终端网络及线上渠道,为消费者提供的快消品体验。线下,公司开发了配备多种模块的自动贩卖机,用于开展互动营销活动;线上,则通过“趣拿”移动应用程序和微信小程序为客户提供便捷的营销服务。

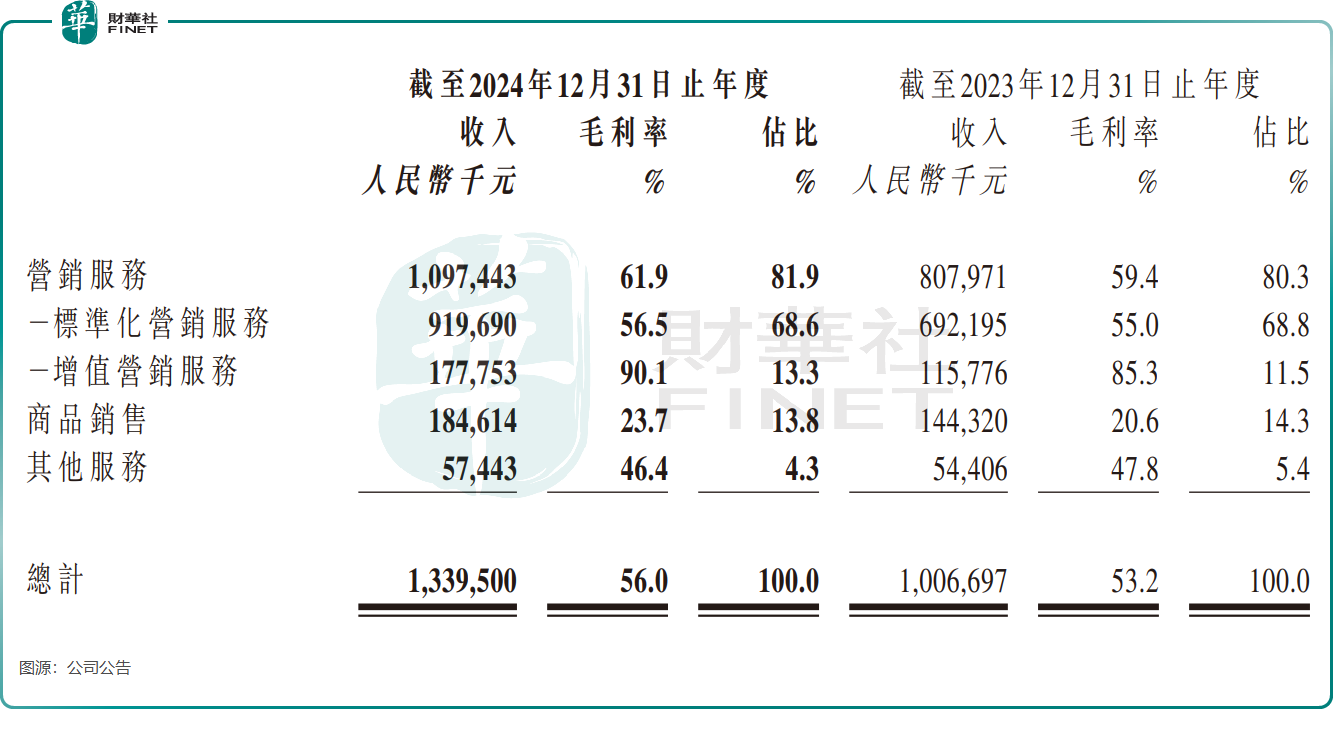

按收入划分,趣致集团分为营销服务、商品销售及其他服务,其中营销服务是公司营收主力军。

年内,营销服务业务收入保持高速增长,同比增长35.8%至10.97亿元。该分部毛利率较高,达61.9%。

趣致集团营销服务的客户涵盖多家知名快消品企业,包括康师傅(00322.HK)、安慕希、农夫山泉(09633.HK)等。2024年,公司客户规模继续扩大,服务的品牌客户数量进一步增至294名,大客户数量增至50名。每名大客户平均收入增加至1800万元,同比增长30.1%。

2024年,趣致集团大幅增加了对AI技术的投入,研发开支约9150万元,同比增长43.8%。

趣致集团表示,公司成功推出了多项AI交互和大数据产品,包括基于大语言模型的数字人导购、AI触觉互动、AI情绪识别,以及饮料和休闲食品的口味数据库与预评分服务。

趣致集团称,增加在AI交互营销和数据产品的开发力度,使公司获得了丰硕的技术成果和产品转化。

商品销售收入毛利双升

趣致集团的商品销售业务模式,与同在港股上市的友宝在线(02429.HK)类似,即通过自动售货机进行商品销售。

根据此前招股书,在2022年及2023年,趣致集团开始大幅缩减智能终端规模,公司表示是出于优化网络布局。在2024年年报中,公司并未披露智能终端数目,不过商品销售业务依然延续前几年的增长态势。

于2024年,商品销售业务收入及毛利双双提升,收入为1.85亿元,同比增长27.9%;毛利约为4370万元,同比增长47.1%。

对于商品销售业务实现增长的原因,趣致集团表示得益于线下消费需求的增长、增加杭州等城市的网点密度以及优化商品结构等。

展望未来,趣致集团的商品销售业务能否持续增长,仍存在不确定性。

近年来,趣致集团的智能终端数量持续减少,这表明在激烈的市场竞争中,公司过去的“跑马圈地”扩张模式可能并不顺利,实现增长更多地依赖于技术创新和产品组合优化等投入。但这一增长途径,成长的天花板较低。

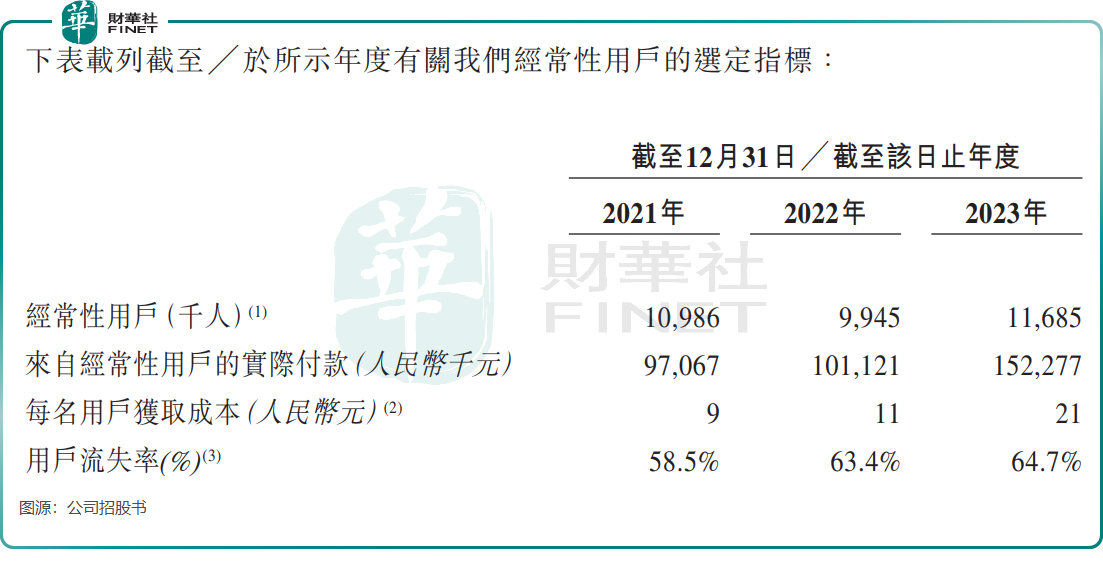

另一方面,在竞争加剧的背景下,2021年-2023年期间,公司智能终端的获客成本正不断上升,每名用户的获客成本分别为9元、11元和21元,且用户流失率持续提升。在2024年,公司经营环境同样面临挑战,估计其获客成本难以取得下降。

值得一提的是,趣致集团将扩张目标瞄向了海外。其在年报中表示,集团将积极推进国际化和多元化的战略布局,加快中东和新加坡市场的开拓步伐,并基于公司生态体系启动战略性业务并购,进一步整合资源。

推荐文章